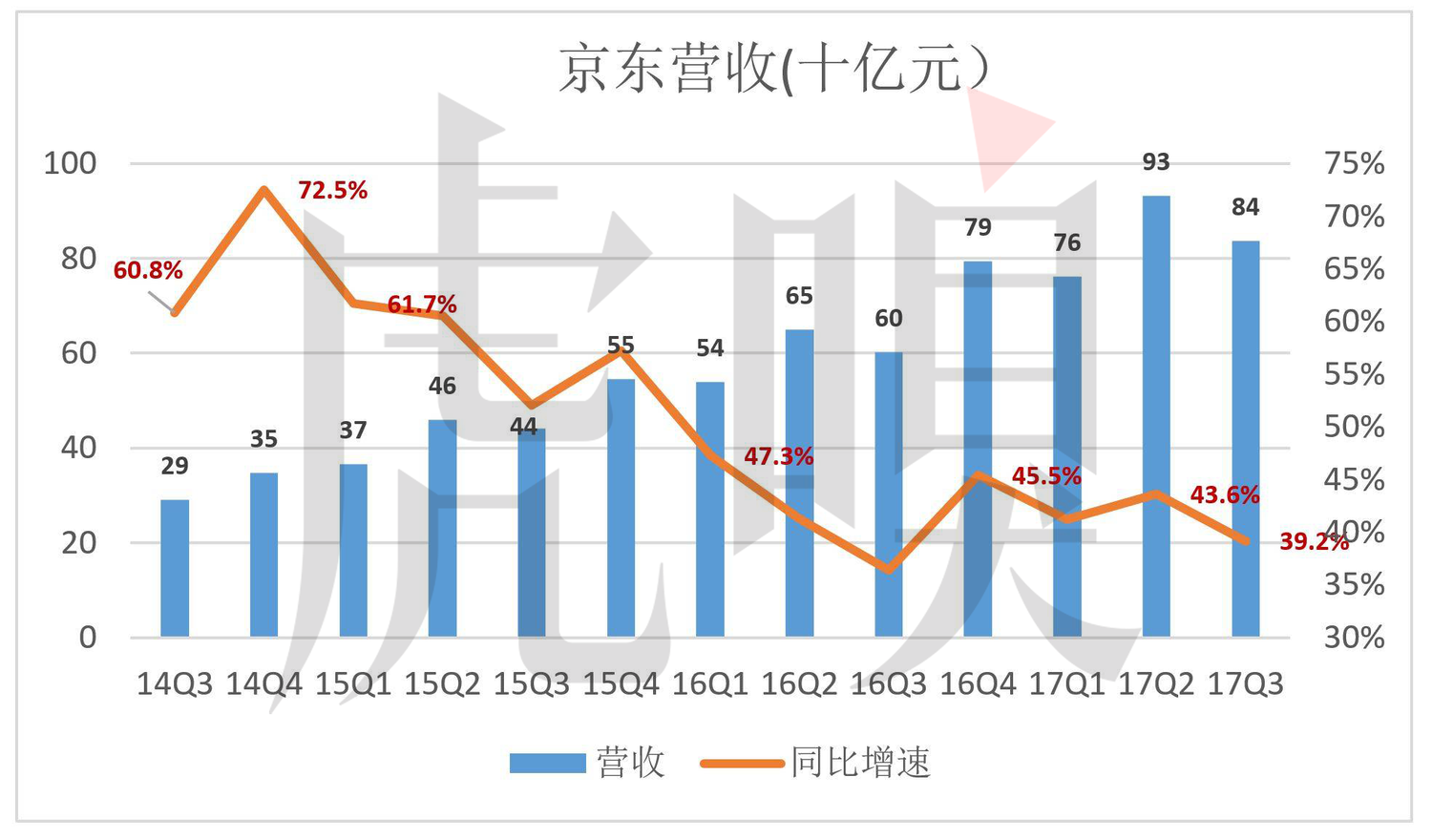

ГА¶«Кұјд11ФВ13ИХЈ¬ҫ©¶«·ўІјөД2017ДкQ3ОҙҫӯЙујЖІЖұЁПФКҫЈәұҫјҫУӘКХ837ТЪФӘИЛГсұТЈ¬Н¬ұИФціӨ39.2%Ј»ҫӯУӘАыИуЎўҫ»АыИу·ЦұрҙпөҪ5.02ТЪФӘИЛГсұТЎў9.78ТЪФӘИЛГсұТЈ¬ҪПИҘДкН¬ЖЪЕӨҝчОӘУҜЎЈ

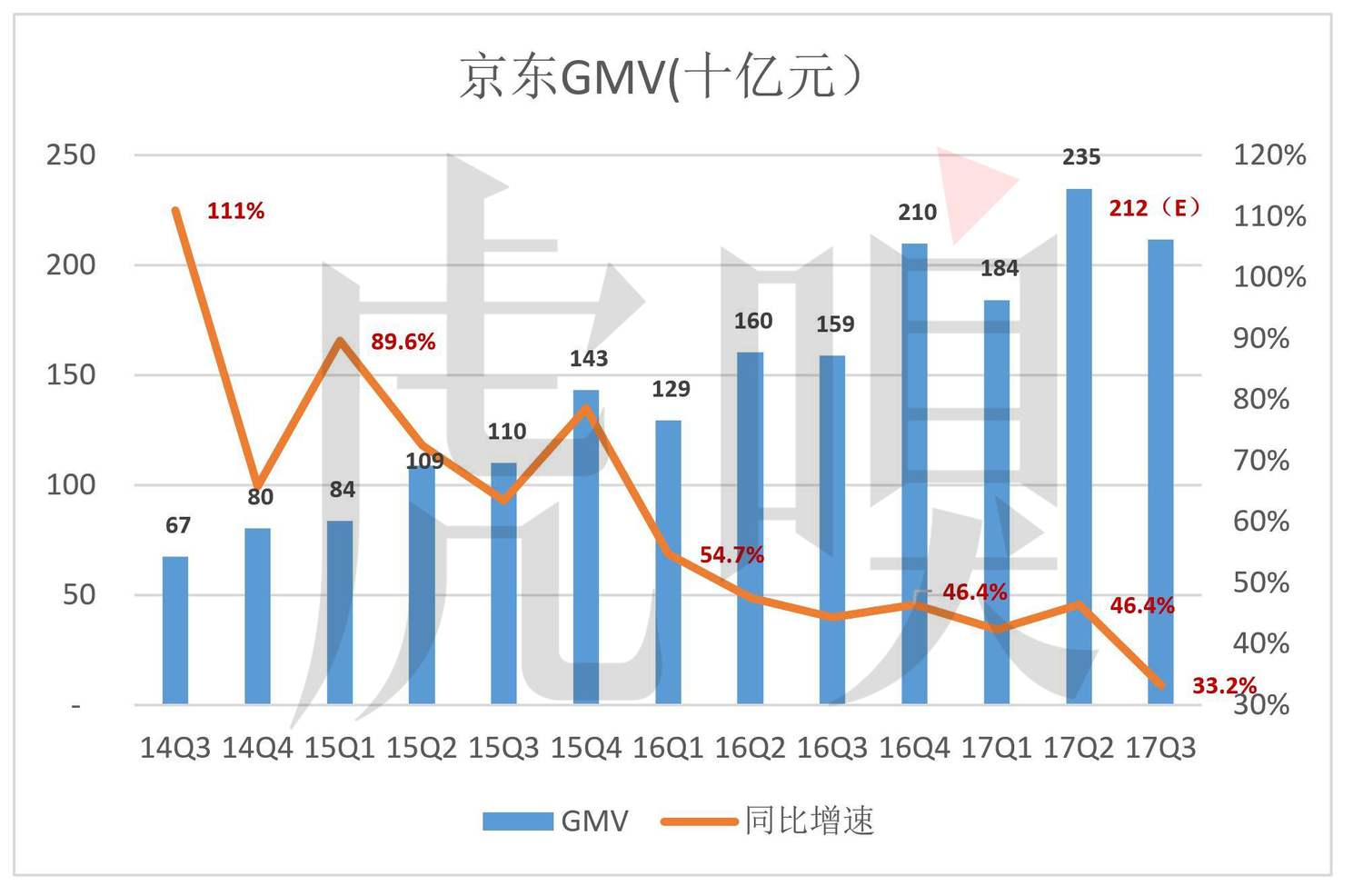

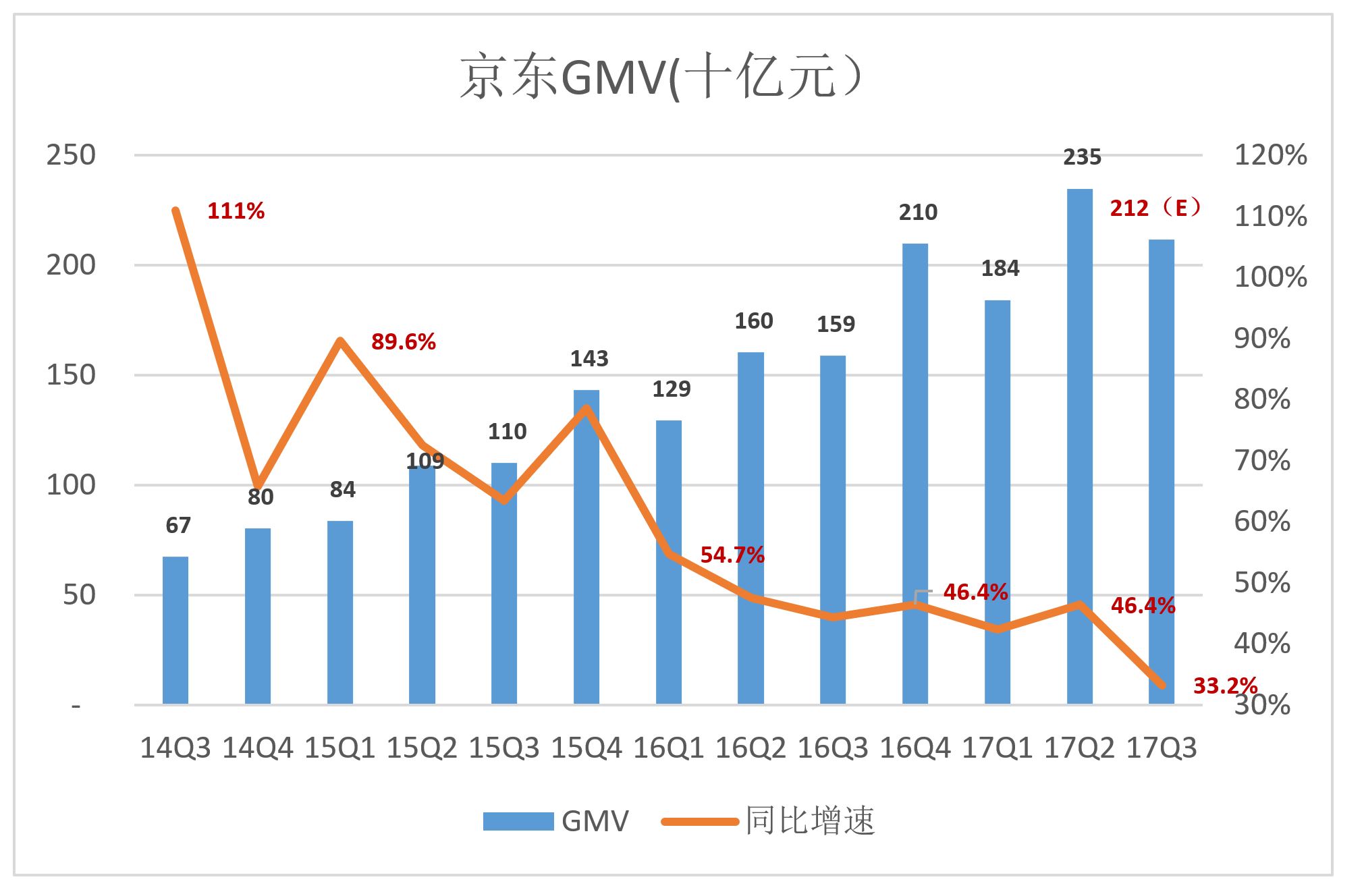

БоИЛіЖЖжөДКЗЈ¬ФЪ2017ДкQ3ІЖұЁЦРЈ¬ҫ©¶«ЕыВ¶GMVөД·ҪКҪіцПЦЦШҙуұд»ҜЎЈЧоЦұҪУөДТ»ёцұд»ҜКЗЈә2017ДкQ2ІЖұЁ·ўІјКұЈ¬ҫ©¶«ЕыВ¶GMVОӘ2348ТЪЈ»ХвҙОQ3ІЖұЁ·ўІјКұЈ¬ҫ©¶«ЕыВ¶·ЕҝнҝЪҫ¶»ШЛЭQ2өДGMV2ОӘ3353ТЪЈ¬ПаІо1005ТЪЈЎХвСщҙуөДФц·щКЗФхГҙАҙөДДШЈҝұҫОДҫЯМе»бҪшРРҪвКНЎЈ

ЧЬЦ®Ј¬ҙУұҫјҫІЖұЁҝӘКјЈ¬ҫ©¶«і№ұдБЛGMVНіјЖҝЪҫ¶ј°ЕыВ¶·ҪКҪЈ¬ХЫЙдіцХҪВФЛЯЗуҙУ“Ч·ЗуёЯЛЩФціӨ”ЧӘПт“АыИуУЕПИЎўјж№ЛФцЛЩ”ЎЈН¬КұЈ¬Н¶ЧКИЛөДҝҙ·ЁТа»бҙУ“ҝҙФцЛЩ”Пт“ҝҙАыИу”ЗР»»ЎЈХвөјЦВОҙАҙТ»¶ОКұјдҫ©¶«ФЪЧКұҫКРіЎөДҙҰҫі»тРн»бУРР©ЮПЮОЎЈ

GMVҝЪҫ¶·Еҝнө«ИЁЦШПВҪө

2017ДкQ2ІЖұЁ·ўІјә󣬻ўРб8ФВ15ИХОДМбіц“GMVУҰөұҪөИЁ”ЎЈАнУЙКЗУРИэЈә

1Ј©Ҫб№№ҫЮұдЈ¬өЪИэ·ҪВфјТҪ»ТЧ¶оХјұИФзТСН»ЖЖ40%Ј»

2Ј©өзЙМРРТөГ»УРНіТ»өДұкЧјЈ¬ЖуТө°ҙёчЧФҝЪҫ¶јЖЛгөДGMVГ»УРәбПтҝЙұИРФЈ»

3Ј©ВДФјВКөДІЁ¶ҜБоGMVУМИзПрЖӨҪоЈ¬ДСТФідөұәвБҝҪ»ТЧ№жДЈөДұкіЯЎЈИзҫ©¶«2014ДкQ2ЧФУӘВДФјВКОӘ68.9%Ј¬2017ДкQ2ОӘ62.5%ЎЈ

БоИЛіЖЖжөДКЗЈ¬ФЪ2017ДкQ3ІЖұЁЦРЈ¬ҫ©¶«ЕыВ¶GMVөД·ҪКҪіцПЦЦШҙуұд»ҜЎЈ

КЧПИКЗ“Рй»Ҝ”ҙҰАнЈ¬І»ФЩЕыВ¶ПёҪЪЎЈ2017ДкQ2ІЖұЁ“Financial Results”Іҝ·ЦөДөЪТ»ПоКЗ“GMV and Net Revenues”ЎЈҫ©¶«ФЪҙЛПкПёЕыВ¶БЛGMVөД№№іЙЎЈ°ҙАҙФҙЈ¬ЧФУӘТөОсХј1366ТЪЎўөЪИэ·ҪТөОсХј982ТЪЈ»°ҙЖ·АаЈ¬јТөз1152ТЪЎўТ»°гЙМЖ·1196ТЪЎЈ

2017ДкQ3ІЖұЁ“Financial Results”Іҝ·ЦөДөЪТ»ПоКЗ“Net Revenues”Ј¬GMVөД“ЙнУ°”і№өЧПыК§БЛЎЈТФәуҫ©¶«GMVөұЦРУР¶аЙЩАҙЧФөЪИэ·ҪВфјТНвИЛОЮҙУЦӘПюБЛЈ»ТІІ»ДЬДГЧФУӘТөОсУӘКХіэТФЧФУӘGMVАҙјЖЛгВДФјВКБЛЎЈ

ЖдҙОКЗҝЪҫ¶·ЕҝнЎЈ2017ДкQ2ІЖұЁ·ўІјКұЈ¬ҫ©¶«ЕыВ¶GMVОӘ2348ТЪЎЈQ3ІЖұЁ·ўІјКұЈ¬ҫ©¶«ЕыВ¶·ЕҝнҝЪҫ¶»ШЛЭQ2өДGMV2ОӘ3353ТЪЈ¬ПаІо1005ТЪЈ¬“Фц·щ”43%ЈЎ#јИИ»M2ҙъұн№гТе»хұТЈ¬І»·БТФGMV2ҙъұн“№гТеҪ»ТЧ¶о”#

НЁ№э¶ФАъДкКэҫЭөД№ЫІмәу·ўПЦЈ¬ГҝДкәуИэёцјҫ¶ИGMV2УлGMVөДұИЦөФјОӘ1.43ЎЈҫ©¶«ЕыВ¶2017ДкQ3өДGMV2КЗ3025ТЪЈ¬ҝЙНЖЛгіцGMVФјОӘ2115ТЪЈ¬Н¬ұИФц·щОӘ33.2%——ҙУПВНјҝЙТФҝҙөҪЈ¬ХвёцФц·щКЗФЪЦрДкНщПВЧЯөДЎЈ

ҫ©¶«ёДұдGMVЕыВ¶·ҪКҪТвО¶ЙоіӨЈ¬ДҝөДКЗҙтЖЖ“өЪИэ·ҪЖҪМЁХјұИІ»і¬№э50%”Хвёц“Фј¶ЁЛЧіЙ”өДІЈБ§Мм»Ё°еЎЈ

Т»ЦұТФАҙЈ¬ҫ©¶«өДІЯВФ¶јКЗТФЧФУӘТөОсЧ¬ҝЪұ®Ј¬ҙУөЪИэ·ҪВфјТЧ¬АыИуІўіеёЯGMVҙш¶Ҝ№АЦөЙПЙэЎЈө«өЪИэ·ҪВфјТФЪGMVЦРөДХјұИИз№ыі¬№э50%Ј¬»бұ»ЦКТЙ“ҫ©¶«І»КЗҫ©¶«БЛ”ЎЈ

ЧФУӘТөОсКЬОпБчөИ»щҙЎДЬБҰөДПЮЦЖФцЛЩІ»»бМ«ёЯЈ¬өЪИэ·ҪВфјТөДGMVУЦІ»әГТвЛј“і¬іө”Ј¬УЪКЗҫНЮПЮОБЛЎЈ

І»ФЩЕыВ¶GMVөД№№іЙЦ®ә󣬓ҙуұ»Т»ГЙ”ЛӯЦӘөАөЪИэ·ҪВфјТХјұИУР¶аёЯЎЈ

ФЩХЯЕыВ¶ФҪҙЦЦКТЙФҪЙЩЈ¬¶ФУЪИұ·ҰПёҪЪөДТ»ёц°ўАӯІ®КэЧЦЈ¬НвИЛТІЛөІ»іцКІГҙЎЈ

ВфөгҙУЛЩ¶ИЧӘПтР§Тж

ҫ©¶«GMVФцЛЩ·Е»әөДН¬КұЈ¬УӘКХФцЛЩТаҙҙіцРВөНЎЈ2017ДкQ3Ј¬ҫ©¶«УӘКХ837.46ТЪЈ¬Н¬ұИФцјУ39.2%ЎЈ

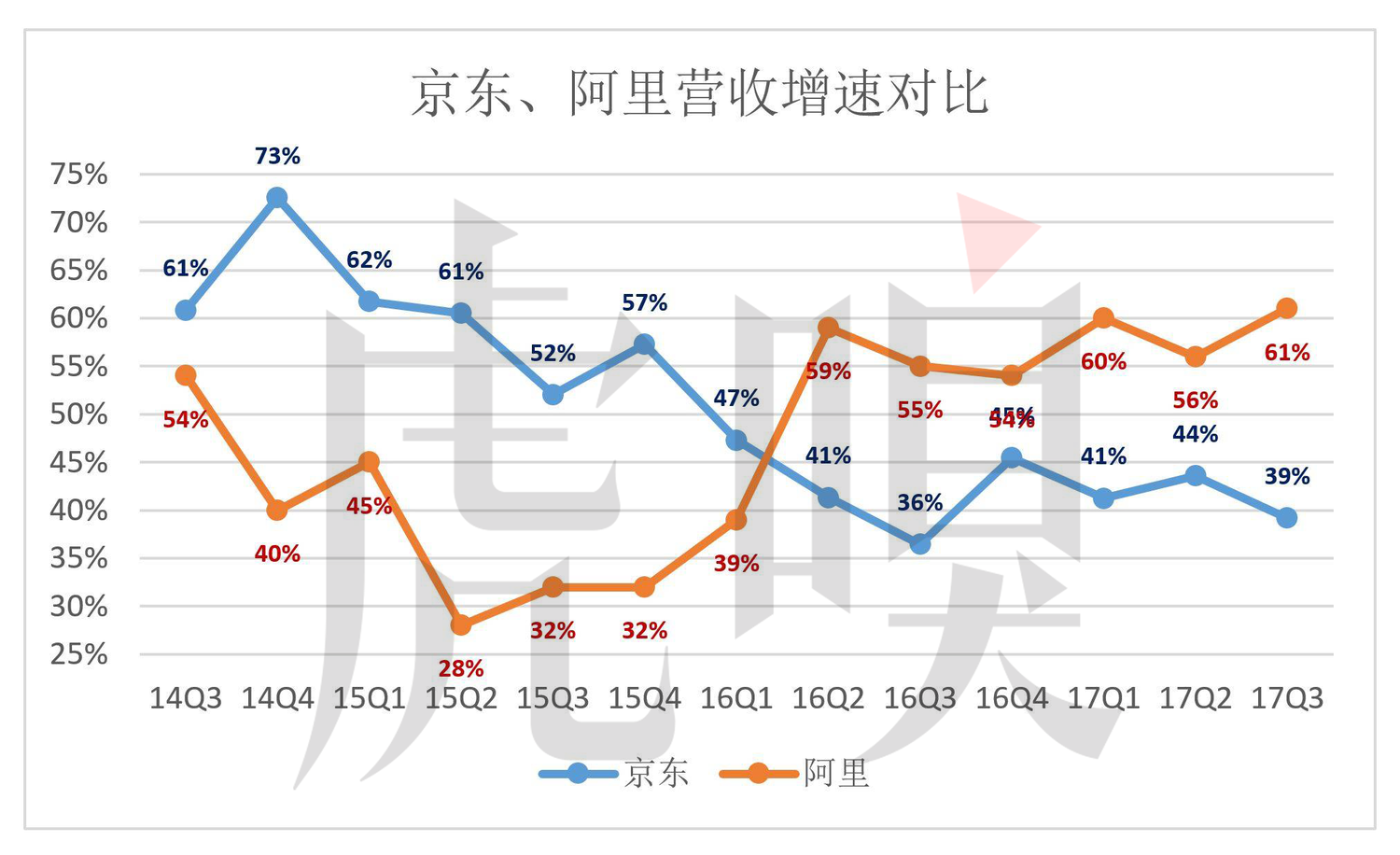

2014ДкQ3Ј¬ҫ©¶«Ўў°ўАпУӘКХФцЛЩ·ЦұрОӘ61%Ўў54%ЎЈИэДкәуРОКЖДжЧӘЈ¬2017ДкQ3°ўАпУӘКХФцЛЩҙп61%Ј¬ҙу·щБмПИЎЈ

ҫ©¶«ФЪЧКұҫКРіЎҪІөД№ККВФӯұҫҫНКЗ“ПИЧцҙуФЩЧ¬З®”Ј¬ТФНщН¶ЧКИЛТІІ»№ЬКЗЕвКЗЧ¬Ц»ҝҙФцЛЩЎЈИзҪс“ёЯЛЩФціӨ”өД№ККВНКЙ«Ј¬ТІөҪБЛёГЧ¬З®өДКұәтЎЈ

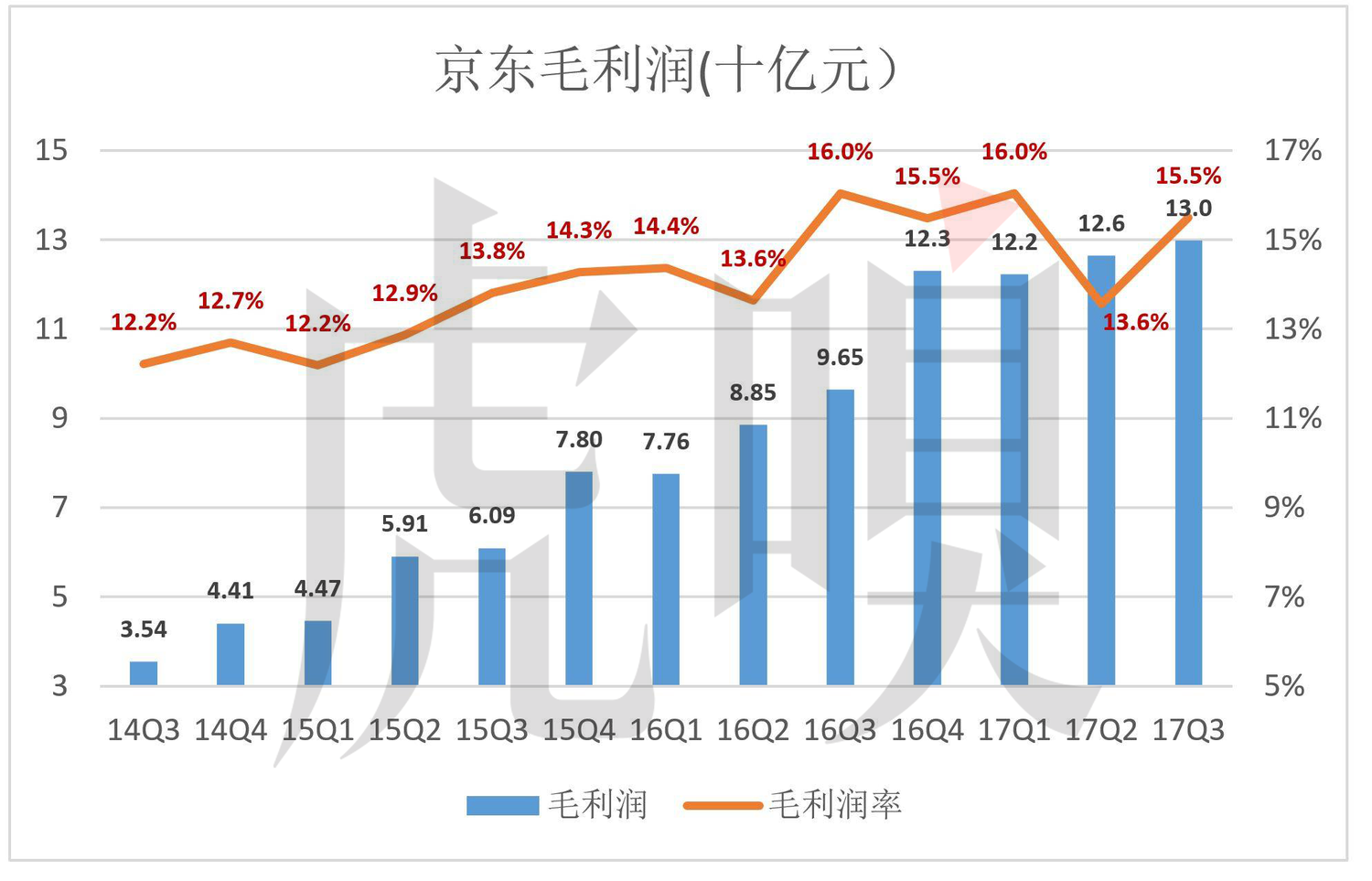

КВКөЙПҫ©¶«ЧФЙПКРТФАҙГ«АыИуВКТСМбёЯөҪ15%ТФЙПЈ¬ЦШТӘФӯТтЦ®Т»КЗөЪИэ·ҪТөОсФЪУӘКХЦРөДХјұИјУҙуЎЈ

ЧФУӘТөОсЧ¬өДКЗҪшПъІојЫЈ¬ФЪөзЙМҙу»·ҫіПВУР10%Г«АыИуҫНІ»ИЭТЧБЛЎЈөЪИэ·ҪТөОсөДГ«АыИуВКФЪ60%ТФЙПЎЈҫЭ»ўРбНЖІвЈ¬өЪИэ·ҪТөОс¶Фҫ©¶«Г«АыИуөД№ұПЧВКФЪ40%ЧуУТЎЈ

І»ФЩЕыВ¶GMV№№іЙЈ¬ҙу·щМбёЯөЪИэ·ҪВфјТХјұИЈ¬ҫ©¶«Г«АыИуВК»№УРЙПЙэҝХјдЎЈө«УлҙЛН¬КұЈ¬Хв¶Фҫ©¶«УГ»§№әОпМеСйМбіцМфХҪЎЈ

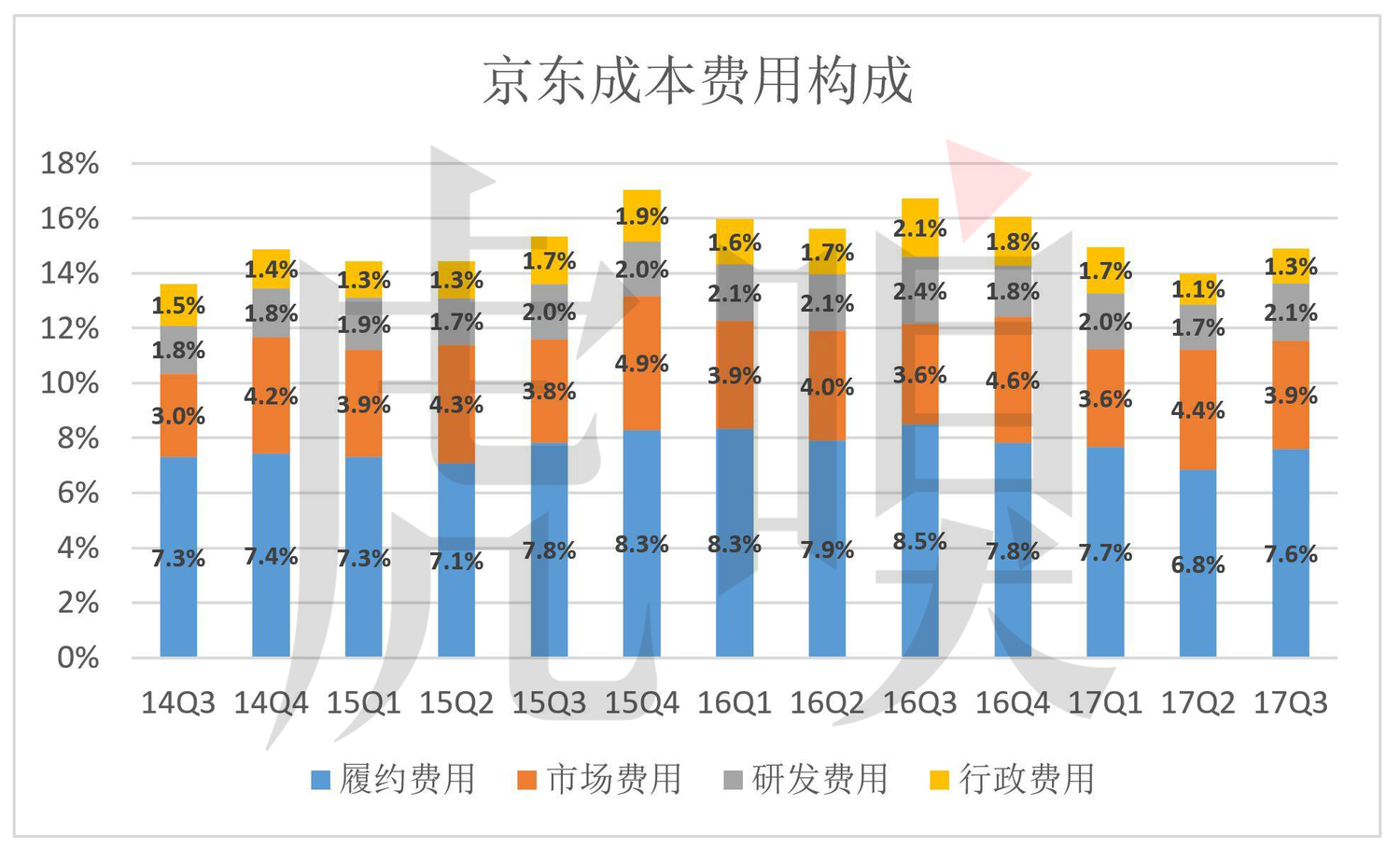

ҫ©¶«·СУГҝШЦЖөҪО»Ј¬Г»УР¶аЙЩЛ®·ЦҝЙј·ЎЈ2017ДкQ3Ј¬ЛДПо·СУГЈЁВДФјЎўКРіЎЎўСР·ўЎўРРХюЈ©әП№ІХјУӘКХөД14.9%ЎЈ

2017ДкQ3ҫӯУӘАыИуОӘ5.02ТЪФӘЈ¬ө«ҫӯУӘАыИуВКҪцОӘЗ§·ЦЦ®6ЎЈ

ЖуТөІ»Ч¬З®ҫНКЗОЈәҰЙз»бЈ¬ҫ©¶«ҝӘКјЧўЦШАыИуЧЯПтХэөАЈ¬ө«ТӘГжБЩБҪ·ҪГжөДОКМвЈә

Т»КЗУГ»§МеСйЎЈөЪИэ·ҪВфјТХјұИМбЙэКЗТФІҝ·ЦОюЙьПы·СХЯМеСйОӘҙъјЫөДЎЈёДЙЖМеСйөДЦШТӘ·ҪКҪКЗИГВфјТ°СЙМЖ·ИлөҪҫ©¶«ІЦҝвЈ¬ТФұгөЪТ»Кұјд·ў»хЎЈө«ВфјТТӘіРөЈЧКҪрХјС№ј°ЦНПъ·зПХЎЈ

¶юКЗ№АЦө·ҪКҪөДЗР»»ЎЈЛөЖрАҙУРР©І»№«ЖҪЈ¬ЧКұҫКРіЎУРұЮҙтҝмЕЈөДП°№ЯЎЈИз№ыЖуТөУҜАыЈ¬Н¶ЧКИЛПЈНыФҪЧ¬ФҪ¶аЈ¬ЙФУРК§Ны№ЙјЫҫН»бҙуөшЈ¬ұИИз°Щ¶ИКРЦөұ»“СьХ¶”ЎЈИз№ыЖуТөёЯЛЩА©ХЕө«ЕвЗ®Ј¬Н¶ЧКИЛФтЦ»№ШРДФцЛЩЈ¬ИҘДД¶щНшКЗЧоәГөДАэЧУЎЈ

¶Фҫ©¶«АҙЛөЈ¬МфХҪФЪУЪЈ¬Жд№АЦөХэҙҰУЪҙУ“ҝҙФцЛЩ”Пт“ҝҙАыИу”өДЗР»»Ц®ЦРЎЈ№эНщ12ёцФВЈ¬ҫ©¶«ЧЬУӘКХҙп3326ТЪЈ¬ҫӯУӘАыИуЧЬ¶о5.01ТЪЈ¬Дк»ҜҫӯУӘАыИуВКОӘЗ§·ЦЦ®2ЎЈ°ҙ100ұ¶КРУҜВКјЖЛгЈ¬№АЦөҪц501ТЪИЛГсұТЈ¬¶шҫ©¶«ЧоРВКРЦөКЗ588ТЪГАФӘЎЈУЦЮПЮОБЛЎЈ