在讨论非标商业时,“在地性”是时常出现的概念。而这个词见多了,我总会不自觉地绷紧一根弦——这究竟是没词硬造的俏皮话还是新一代商业的必答题。

这篇文章尝试从几个具有代表性的地区中,选取市场反应良好的非标商业作为样本,探究这些项目在回应共同的时代命题的背景下,又有哪些根植于所在城市的特点?

宏观图景

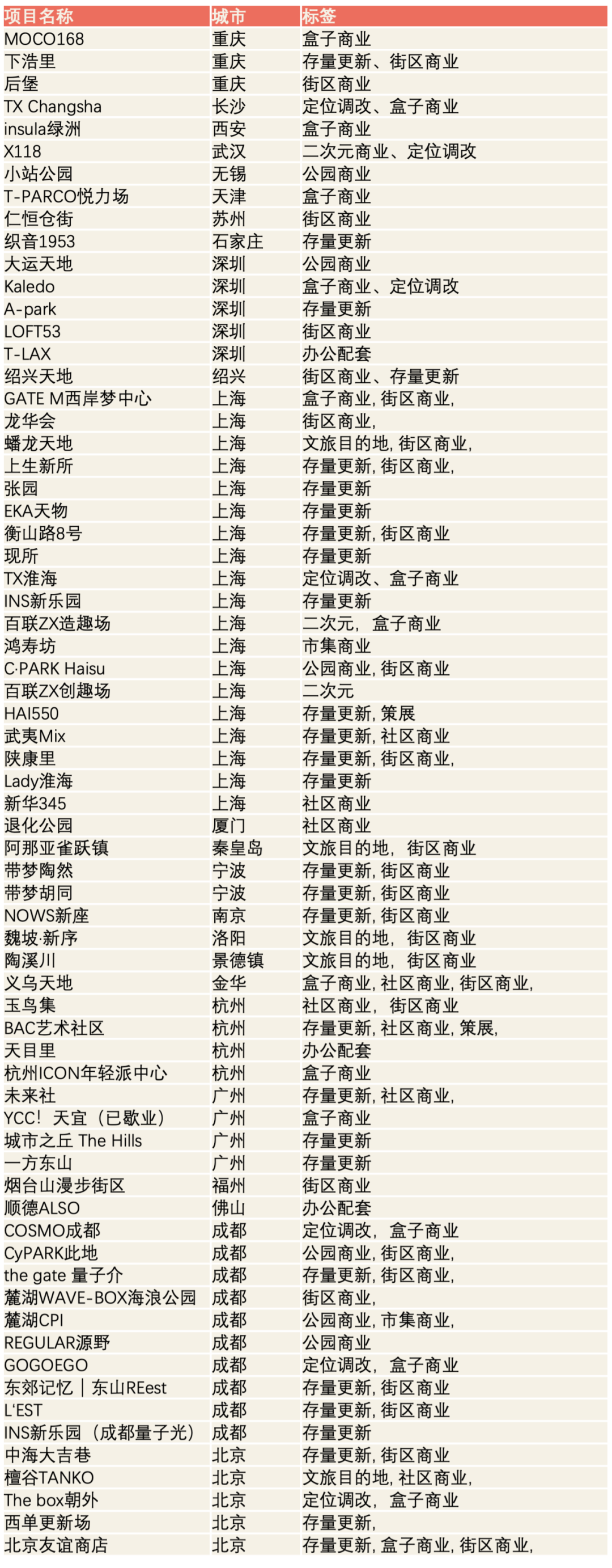

截止到7月中旬,全国范围内总共收录了68个重点追踪样本,含筹开中的项目、正在运营的项目以及已歇业的项目。

全国范围内收集追踪的非标商业项目

其中上海项目数量断层领先(18个),其次是成都的10个,北京、深圳、杭州、广州近期非标商业也渐成气候。

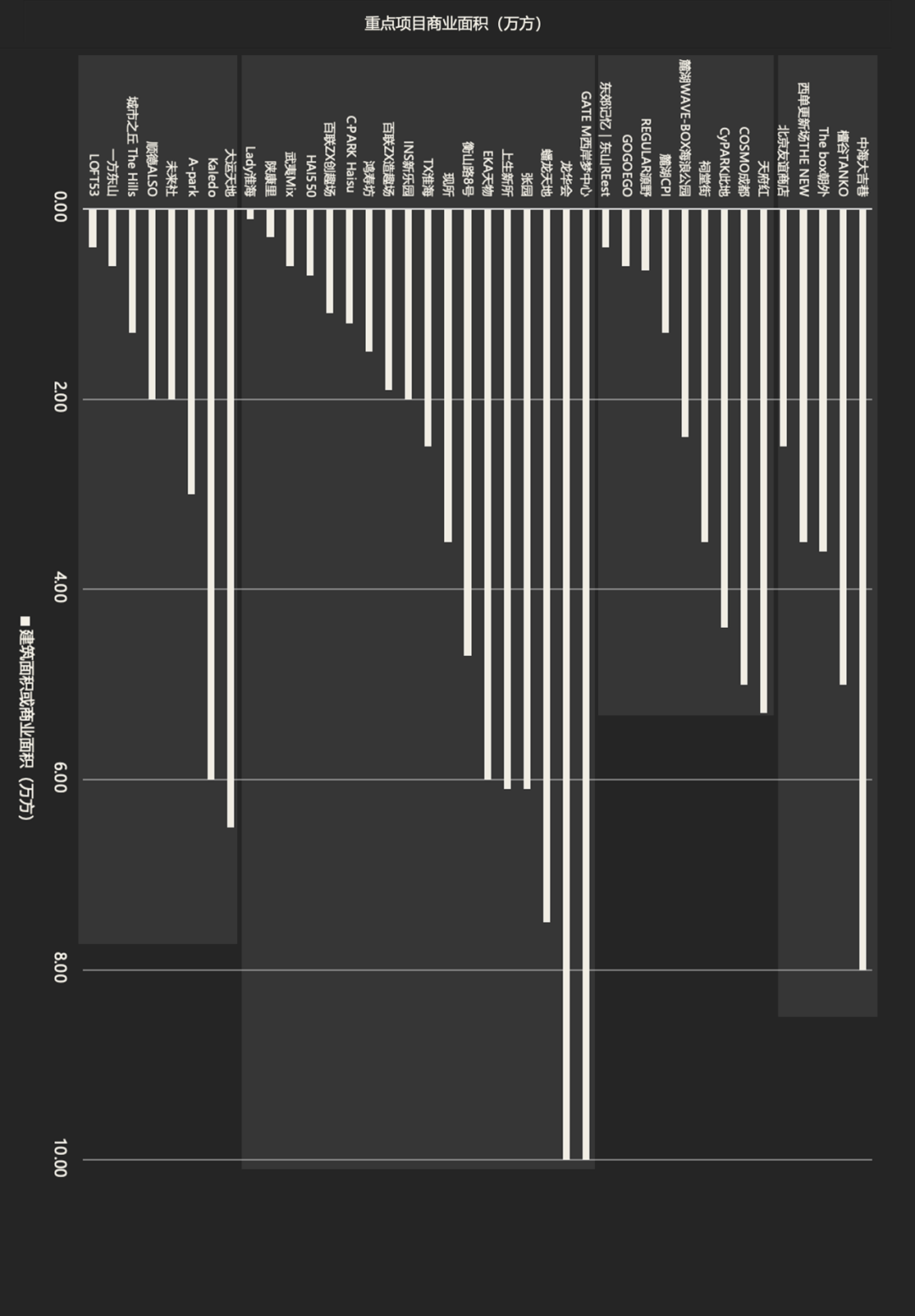

不管是数量、质量、还是创新性,京沪蓉仍处于非标商业的第一梯队。但项目整体的规模体量存在一些细微差异。

北京、上海、成都、大湾区重点非标商业项目面积

北京非标商业项目体量普遍较大。近期入市的中海大吉巷达8万平米,也有其他带有非标商业模块的项目体量均达到10万平米量级(如隆福寺、郎园station等)。

今年新开业的北京大吉巷 | 来源:小红书@老J不辣

成都、广州、深圳以中小型项目为主,样本平均面积在大约2.5万平米,面积较大的嘉乐道Kaledo、大运天地、COSMO成都等项目体量也仅在5万平米上下。

值得注意的是,像REGULAR源野、LOFT53等迷你项目,在空间设计和运营模式上,对于5,000平米以下的中小体量资产盘活都有一定的借鉴价值。

LOFT 53的面积只有约4000平米 | 来源:项目小红书

上海项目数量众多,从社区商业到微度假目的地,各个面积段均有项目分布。小体量项目包括Lady淮海、陕康里、HAI550等,均不到10,000平米。

去年更新亮相的LADY淮海,经营面积约1200平米

同时,市场上也有城市近郊的、强目的地属性的项目,如蟠龙天地、龙华会、GATE M西岸梦中心等,体量在10万平米量级。

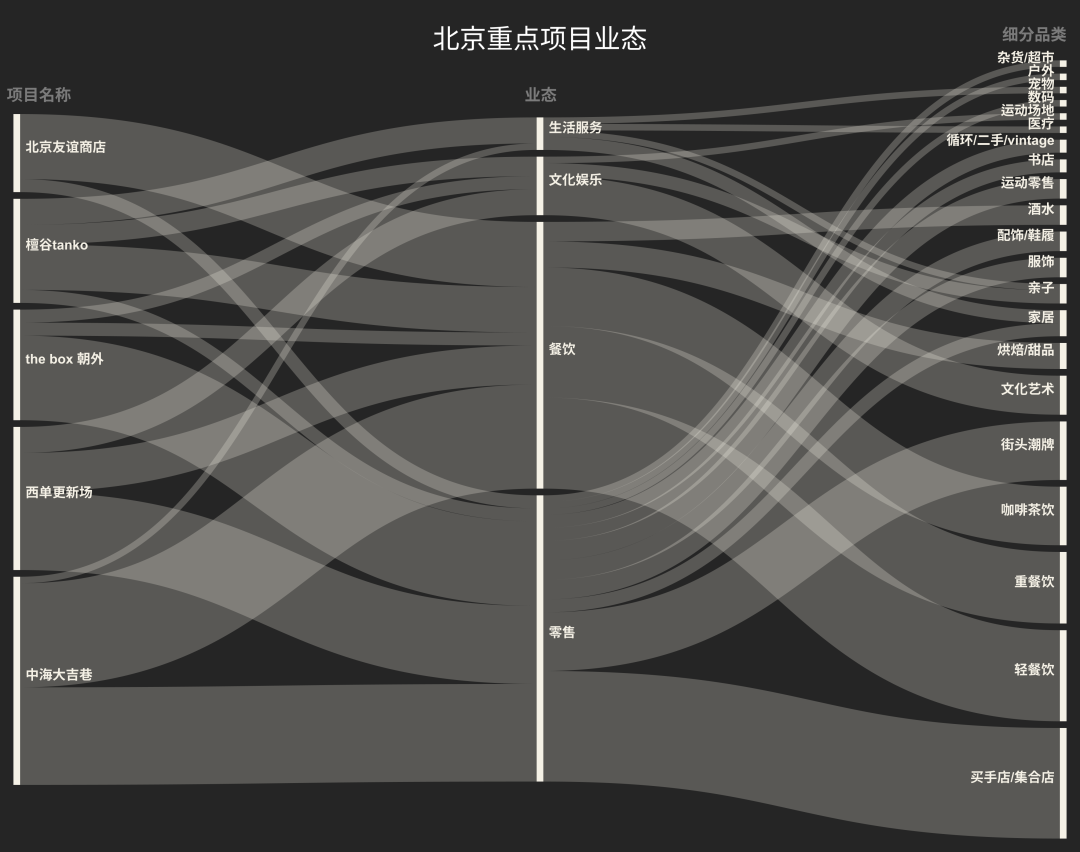

北京——国企主导、点状焕新

放眼北京的商业地产市场,近年城市更新带来的供应量处于高位,竞争相对激烈,整体重心并不在非标商业赛道。

因此,北京的非标商业项目尽管数量不多,但单体体量较大,均在2万平米以上,项目类型以存量更新和定位调改项目为主,政府机构和国央企是重要推动力。

观察其近期入市的非标商业项目,定位能级普遍较高,多分布在中心城区,尚未出现连片发展的趋势,对商圈的带动效应相对有限。

或许是因为北京出行的时间成本相对较高,消费者的出行决策动机往往带有较显著的目的性。因此,供给端更依赖差异化的品牌组合或精准击中心智的内容策划。

在品牌和业态层面,买手店/集合店数量众多,注重生活方式业态与艺术设计、文化体验的融合。餐饮类业态构成非标商业项目品牌的基本盘,保证家庭客群的稳定流量。

彩妆集合店HARMAY话梅是西单更新场开业时的最大亮点之一 | 来源:小红书@Hidesign·设计

另外,政府和国央企主导的项目背景,也使得这些空间在策划上更为严谨,业态组合上更加稳健。相比较其它城市,总体上业态之间相互更独立,融合度与丰富度稍显不足。

更新改造后的友谊商店,也引来了众多北京年轻人 | 来源:项目官微

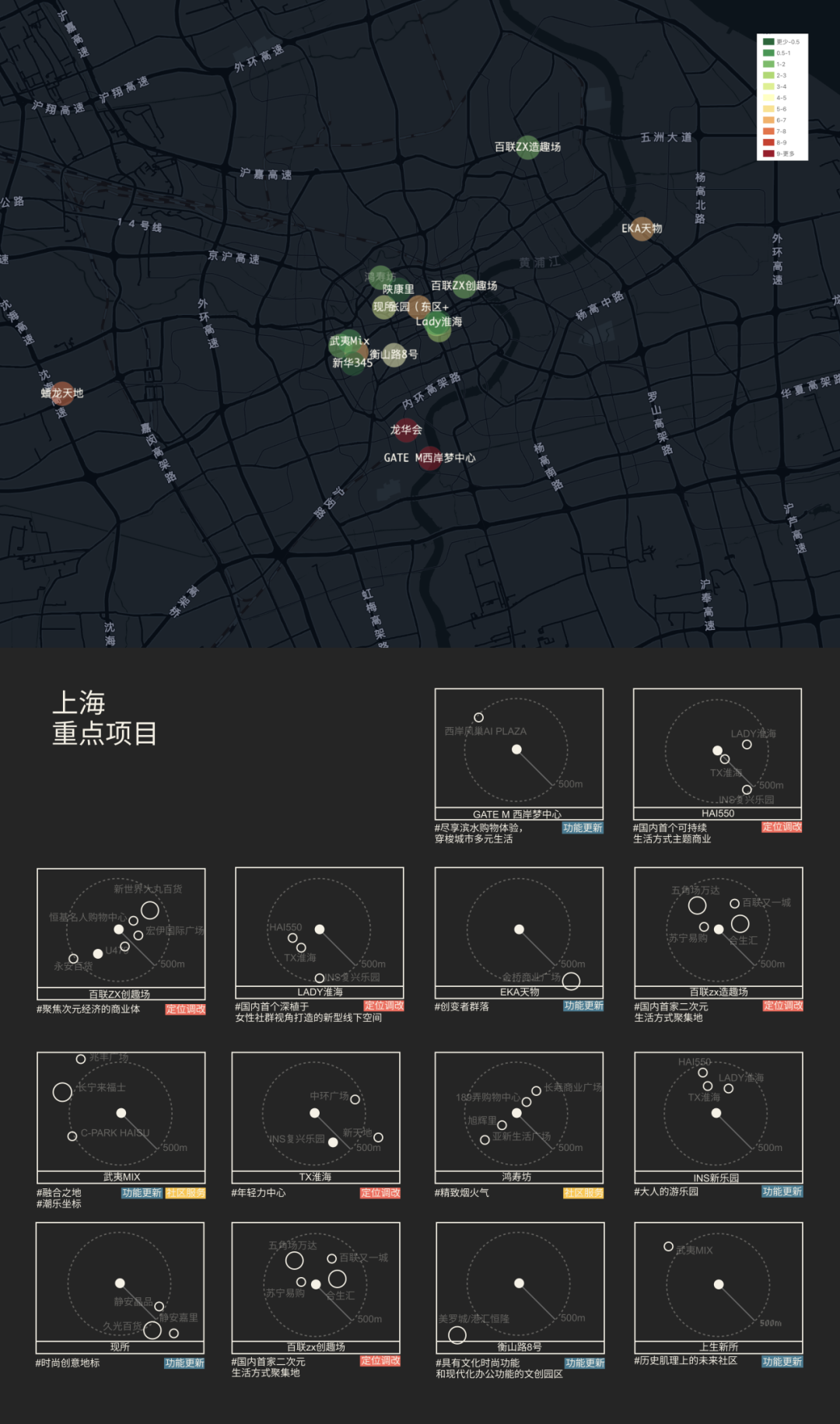

上海——多元丰富、分化发展

毫无疑问上海是商业创新最旺盛的城市,产品迭代速度也更快。早期入市的项目陆续度过了市场蜜月期,进入深耕“慢流量”的阶段,对运营商的内容生产、活动策划以及社群运营提出更高的要求。

观察当前入市的非标商业项目,上海单体体量区间更大,场景更丰富,从城市微度假目的地到口袋型的社区生活中心均有涉及。

区位上主要分布在核心商圈的存量更新和城市近郊打造微度假目的地。

蟠龙天地的横空出世,为古镇打造非标商业带来了全新样本 | 来源:项目官微

从运营的角度,上海非标商业市场的运营团队呈现出多元化与专业性并存的特征。

一方面,国际开发商、本土开发商和文化创意机构共同参与市场,形成了丰富的运营生态。

同时,稳定的团队具备清晰的招商策略与品味导向,在常态运营中保持项目调性的一致性,从而为迷你品牌提供支持,也成为项目能否从流量转化为留量的关键。

从品牌的的角度,上海非标商业项目拥有丰富充足的本地品牌和内容供给,纵深挖掘可以拆出更多细分定位,横向联动推动了新场景的涌现。同时,消费者也更愿意为这些独特场景与业态支付溢价。

因此,可以观察到上海的非标商业项目出现分化的趋势——小体量商业走窄门,以更加精准刁钻的客群吸引市场注意力,更像是小切口的社群实验场。

例如百联ZX创趣场、ZX造趣场深耕具有高粘性的ACGN文化社群。向上游触及版权方、代理商,避免同质化的产品供给,向下游激活目标客群的创作意愿,组织常态化活动提升参与度和复购率,同时也为社区生产内容提供一定指导,实现从“招租”到“共创”的革新。

百联ZX造趣场与2025BW的联动吸粉无数 | 来源:@项目官微

而大体量项目则通过丰富场景、引入首店吸引流量,同时也结合更多元的资源、物业,来控制非标商业面临的不确定性。

如西岸梦中心引入上海国际光影节、FISE极限运动巡回赛、乐高等活动,结合穹顶艺术中心、大筒仓等公共文化设施的运营,更立体地描绘围绕城市滨水空间的生活场景,延长捕获客群的半径。

上海西岸梦中心的乐高“世界玩乐节”活动,是全球唯四的落地所在 | 来源:项目官微

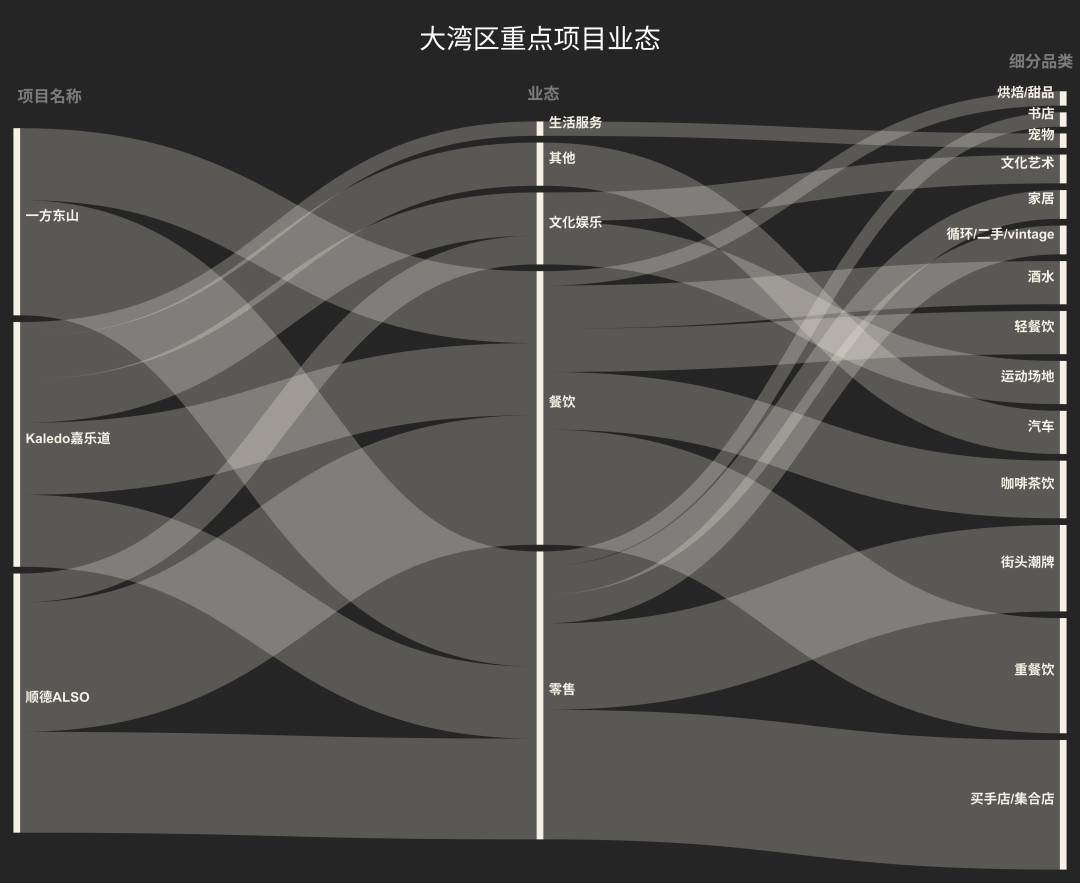

大湾区——探索原型,餐饮为重

借用生态学的比喻,如果说上海和成都的非标商业已经形成了热带雨林气候,有极高的物种多样性,那么大湾区的非标商业仍然在探索建立它的小气候。

一方面,在供给端,大湾区的非标商业的供给数量有限,仍处于探索“原型产品”的阶段。

同时,价格敏感与注重性价比始终是大湾区消费市场上避不开的挑战。品牌溢价的难度更高、天花板较低。这导致供给端往往陷入定位摇摆、引入传统业态以维持经济可持续性的怪圈。

广州商圈相对集中,租金壁垒较高,对于本就脆弱的主理人品牌来说,市场验证的成本更高。已经退场的YCC!天宜就是个很可惜的案例。

观察到广州近期有不少产业方跨界操盘非标商业的案例,如城市之丘、未来社等。它们在定位上并不倾向标榜小众细分兴趣或者品味,而是更顺应1公里半径范围内的“超本地化”消费需求,通过品牌化的活动市集来建立社区连结。

此外,在空间形态创新上进行轻量灵活创新的同时,功能上更多地融入产业办公功能,业态配比更务实,但运营效果有待进一步观察。

从纺织交易基地改造而来“城市之丘”,融合了城市记忆与当代产业 | 来源:小红书@土西西

深圳非标商业市场相对活跃,在运作模式方面颇具亮点。以Kaledo和Loft53为代表的主理人项目,操盘方既是东道主也是商户,凭借鲜明的个人标签,成功吸引志趣相投的品牌组合和消费者,创造了有利于深耕内容的土壤。

山池Kaledo店的骑行友好,与项目特色无缝衔接

在品牌与业态层面,重餐饮是大湾区非标商业最显著的特征。尽管本地不乏优秀的服装和零售品牌,但时常面临“墙内开花墙外香”的尴尬,本土品牌更容易在上海、北京、成都等城市获得市场认可后回流大湾区市场。

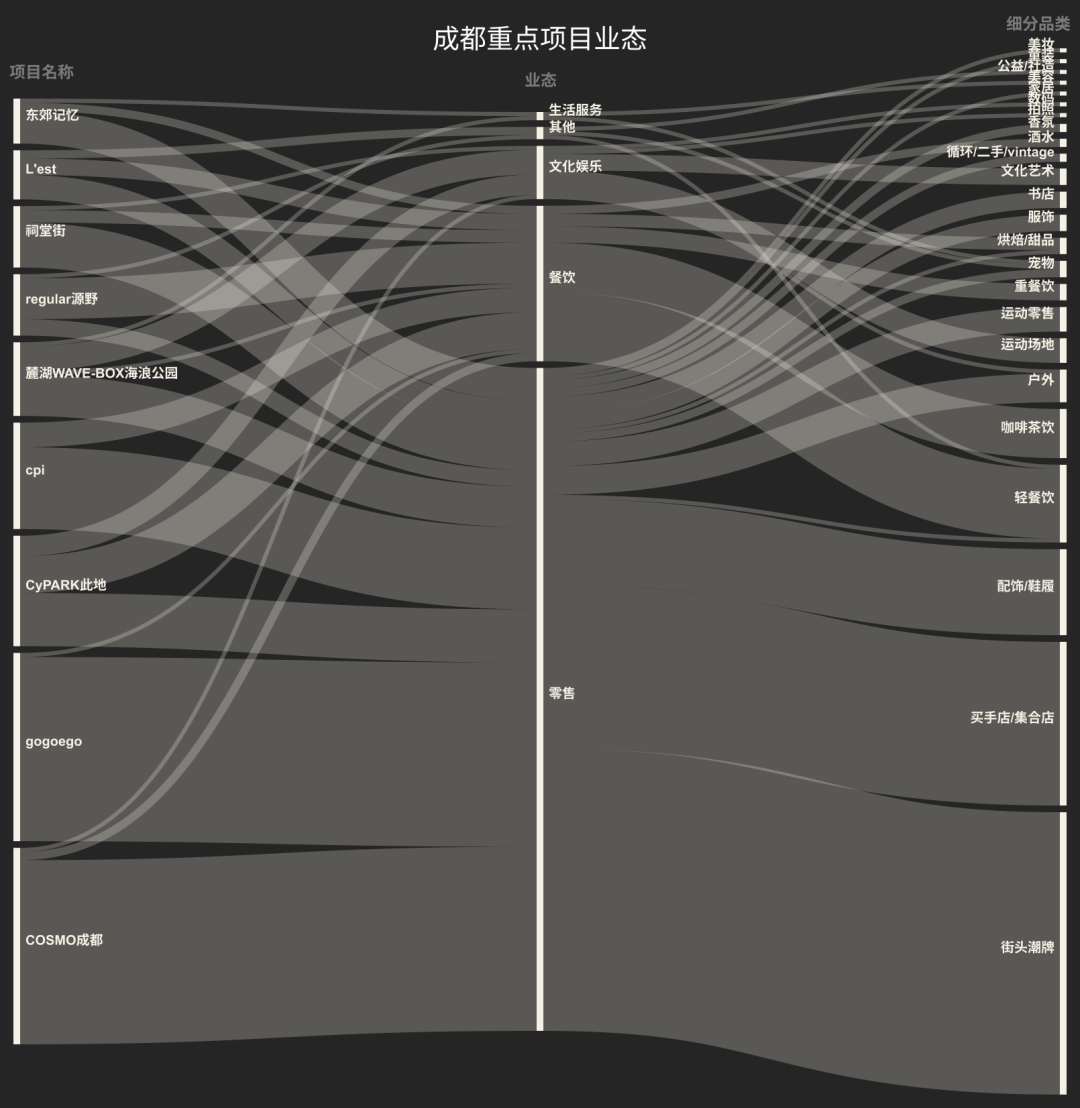

成都——兼容并包、潮牌突出

近年来成都商业地产的表现活跃,根据CBRE数据,城市非标商业供给在2023年已经超过传统商业。

成都的非标商业既尖锐又温润,既有对亚文化的诠释,也有对日常烟火气息的关怀。这无疑得益于成渝地区的旺盛消费力,以及多元包容的文化氛围和独特的休闲哲学。

从运营商的角色来看,成都非标商业的本地化程度高,主要由深耕地方市场的开发商和商管机构介入,都彰显鲜明的成都基因。

更重要的是,这些机构在招商策划、空间改造以及社群运营方面展现出独特能力,甚至将社群运营环节前置到招商阶段,保证项目最终呈现的一致性。

麓湖的社群理念与运营机制,深刻影响了大批房企与商业项目

这些实践正逐渐提炼出蕴含成都特色的方法论,实现了快速的流量转化和市场反馈,呈现出模式复制和轻资产输出的趋势。

此外,如此地CY PARK、铁像寺水街等项目,在政企合作模式方面也有创新的探索,使非标商业成为盘活低效公共资产的有效工具。

从空间形态和区位选址的角度,成都的非标商业项目有从核心商圈向公园、街道、社区渗透的特征。

如REGULAR源野、祠堂街艺术社区等项目,更是直接在城市空间肌理基础上进行织补、更新和改造,不执着于追求流量经济,而是转向对空间质量的精细把控。

走过流量红利期的REGULAR源野,通过自营实现了更精细的运营 | 来源:公众号@lookon 见外

而总体来看,从COSMO的工业废土风,到麓湖CPI的湖滨美学,不拘一格的公区设计和活动策划使这些项目成为了城市社交新场景,体现了成都特有的生活美学和社交需求。

非标商业的“慢经济”与城市闲适生活方式相得益彰,是成都市场独树一帜的标签。

麓湖CPI的场景营造与审美细节,是出圈的重要原因 | 来源:公众号@lookon 见外

在品牌与业态层面,样本中街头潮牌的风头要胜过在其他城市更受欢迎的买手店/集合店。

一方面是因为成都的街头潮牌数量众多,有浓厚的创业氛围,消费者对原创设计的包容度高,愿意为独特性和情感连接买单。

另一方面,COSMO、GOGOEGO等项目成为了大量服装主理人品牌的试验场和加速器。

在细分业态丰富度上,成都市场也有不错的表现,对小众社群品牌的大胆引入使项目大多体现独特的青年文化属性。

与此同时,本土设计师品牌在这些空间中获得了展示和成长的机会,形成了良性的创意生态循环。

成都COSMO又全新引入了设计师品牌NONRADICAL的线下首店 | 来源:项目官微

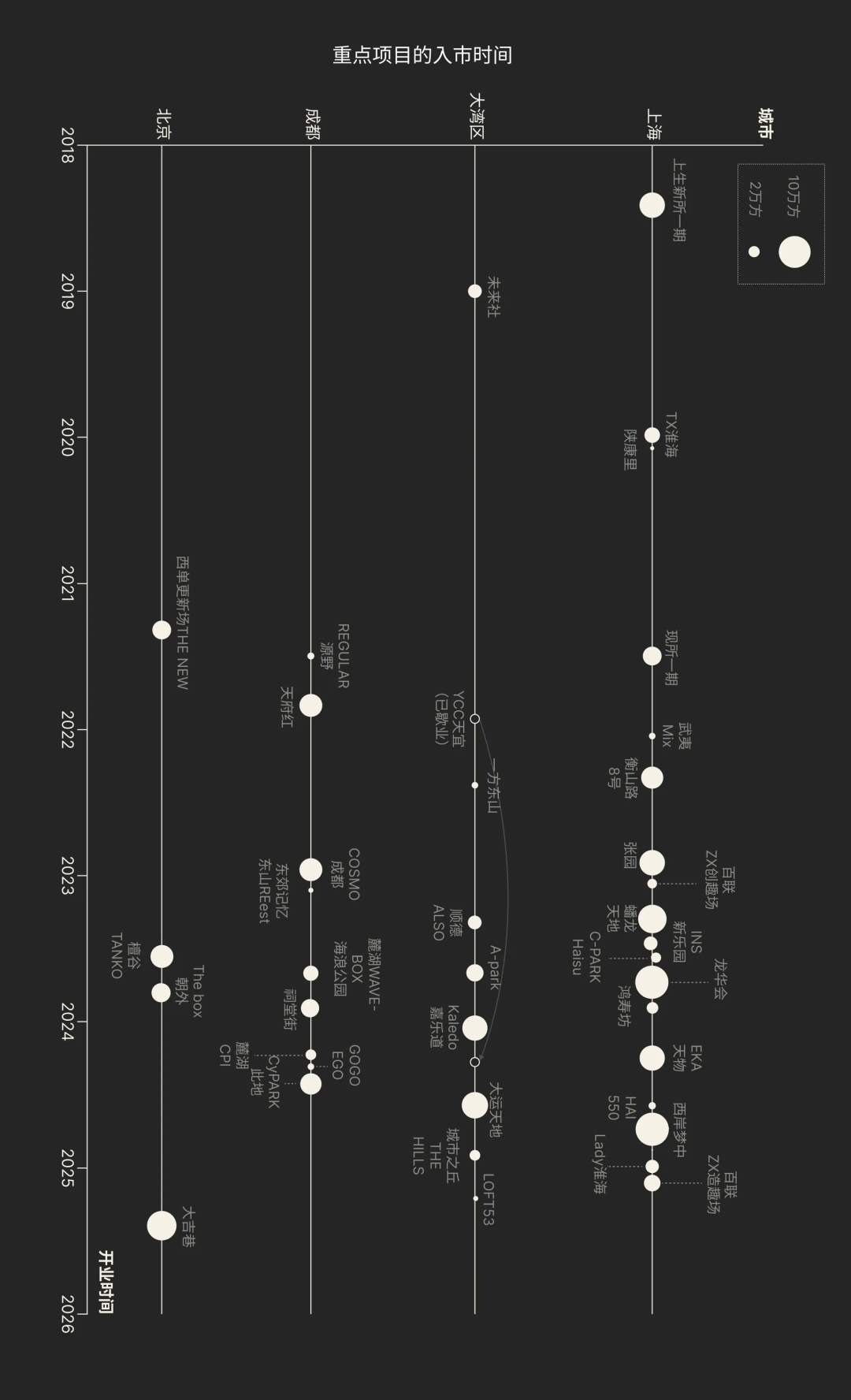

可视化的城市差异性

尽管很难考据“非标商业”概念首次出现的确切时间点,但可以肯定的是,上生新所和TX淮海在初期扮演了里程碑式的角色,随后成都REGULAR源野的横空出世,则代表着小而精的非标商业项目进入大众视野。

时间线上的先发优势与标杆项目带来的行业关注度,是如今人们往往把上海与成都,当作非标商业的重点观察城市的原因。

北京、上海、成都、大湾区重点非标商业项目入市时间

通过将上述四个城市/区域的非标项目,汇总在一张图表上进行观察,可以更明显看出,不同城市的项目确实在主导企业背景、改造运营逻辑、业态品牌组合上,有着明显的差异。

重点关注的非标商业项目开发商与运营商属性

比如在业开发运营主体上:

北京:国央企占比明显;

上海:多元开发主体并存;

大湾区:跨界产业方与主理人深度介入;

成都:本地运营商主导

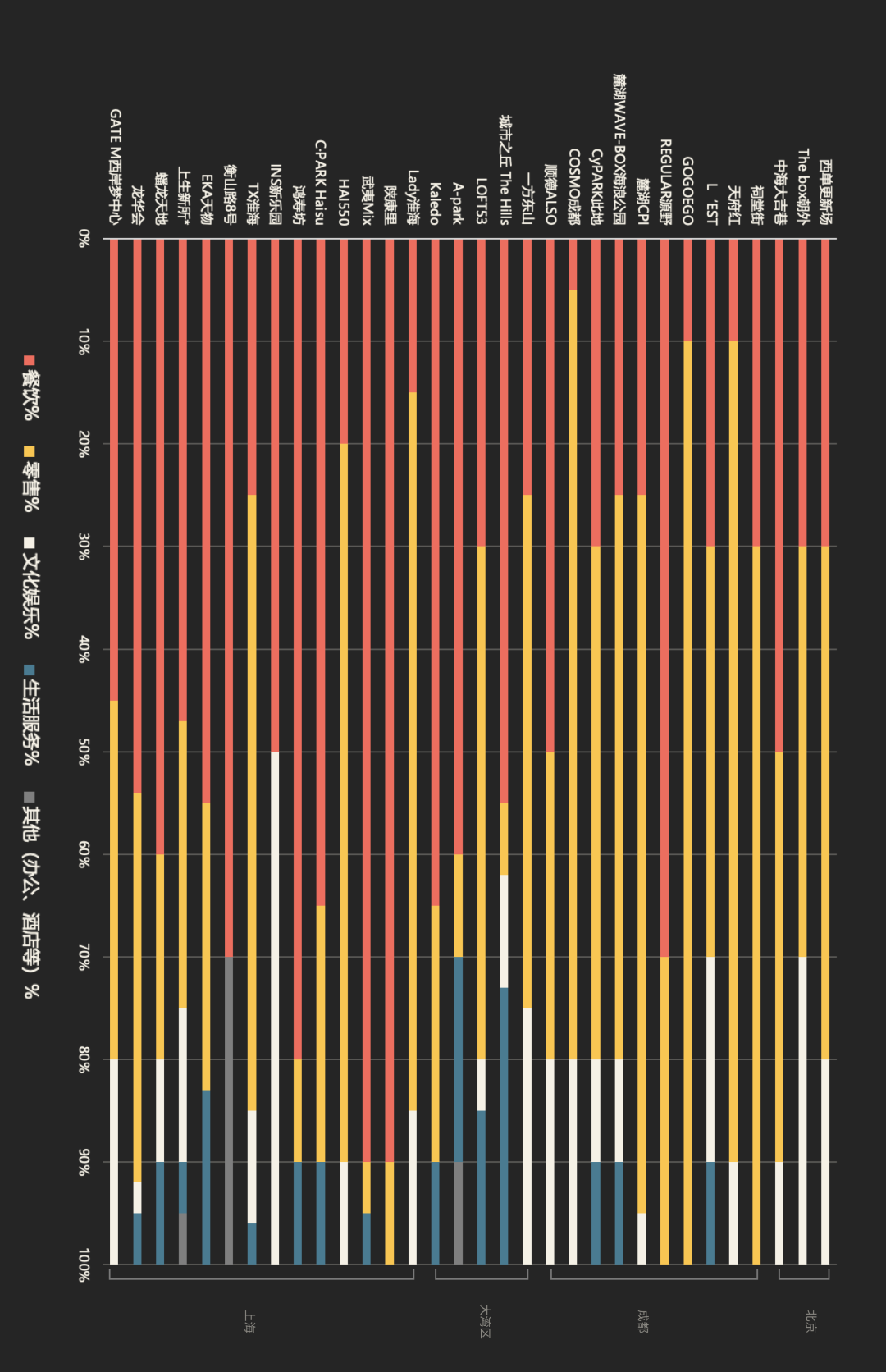

又比如在业态层面,尽管不同项目之间业态配比差异显著,但整体上来看:

成都的非标商业项目更偏爱零售业态(62%),买手店、潮牌店林立;

上海的非标商业项目的餐饮业态配比较高(54%),地方料理、精致料理迭代迅速;

北京的文化体验业态与其他地区相比更高(20%)。

以及在品牌来源上,上海非标商业项目以本地品牌为主,国际连锁品牌主要集中在餐饮。而成都除了服饰领域大量的本地品牌之外,也有相当比例的国内其他城市品牌入驻。

差异之外

非标商业有哪些共性?

但如果将“非标商业”视为一个整体来进行观察,我们也能明显观察出,相较于传统商业,它们在业态和品牌选择上的明显不同。

例如与传统商业项目相比,非标商业的亲子业态普遍占比较低,通常以更轻量、更有主题性质的方式呈现,包括品牌活动、工作坊等形式。

餐饮品牌数量平均占比44%,比传统商业的占比要更高。相较于零售品牌,非标商业偏好的餐饮品牌更容易体现出地方昭示性。

在经过了最近两三年的市场洗礼,轻餐饮品牌更加刚需化,精品咖啡、Bistro、Gelato品牌已经完成第一轮的市场教育,整体市场品牌格局逐步稳定,一些品牌成为了“非标商业”的“标配”。

山池咖啡开进了阿那亚、天目里等标杆项目 | 来源:品牌主理人@venco

重餐饮品牌更加场景化,山野系餐厅、有机餐厅、精致烘焙以及创意地方料理等受欢迎,包括B&C、Need在内的新晋餐饮品牌成为商场的“排队制造机”,是短期内提升项目市场曝光度的有效工具。

亦有像佰映三克映画、蜀宴赋等等将餐饮与影院、剧场业态融合的新餐饮形态在近期收到市场追捧。

Need创意韩料是近期各地商业的排队王

零售方面,生活方式品牌和买手店/集合店是稀缺资源。作为极度依赖审美与品味导向的业态类型,它们强烈的主理人IP属性,对塑造项目调性、彰显地方基因和展现场域“活人感”作用非常显著,是捕获细分客群和提升复购率的有效手段。

典型代表有上海的LABELHOOD、LOOKNOW;成都的CLAP、YARDYARDYARD要得商店;北京的栋梁DONGLIANG;广州的ALTERATIO等等。

但由于这些品牌分布相对零散,原始形态以街边店、独立店为主,对项目招商遴选环节的考验较大。

在文化娱乐和生活服务方面,非标商业倾向引入书店、文化策展、运动场所和表演空间等强体验、重内容的业态。

上海西岸梦中心引入了瓦肆VAS音乐现场

聚焦到品牌的尺度,首店、概念店、限定店成为非标商业的关键差异化要素。这些特殊业态通过创造独有体验和内容,为项目带来排他性优势。

但并非意味着所有非标商业的品牌都是独家限定。随着项目的增多,部分品牌正在成为“非标商业”的“标准套路”。

比如Badmarket就是样本项目中的常客;轻餐饮中的开吉茶馆、山池、Comolago等出现频率较高;服饰与运动品类中,Patagonia、Old Order、PCLP、on昂跑等品牌也有多点布局。

这些品牌的共同特点是:有扎实的线上势能以及鲜明的价值观。

总结与展望

本文开头指出非标商业难以定义又难以描述,那么从需求端角度如何理解非标商业呢?

通过分析大众点评重点样本的评论,我们发现不同地区项目中,出现频率最高的三个评论标签具有相似性:

“适合拍照打卡”

“宠物友好”

“时尚潮流有设计感”

这些标签已超越了单纯的商品交易范畴,更聚焦于个体体验。消费市场越来越难取悦,不再满足于模仿或复制的产品,而是要寻找真正有独特性和真实感的产品体验。

归根结底,这些项目都试图回应新时代的供需市场。引用日本社会学家三浦展的理论,可以用“7S”来描述我们正加速进入的“第五消费时代”——

Slow/慢节奏

Small/小规模

Sociable/社交性

Soft/柔软的

Sustainable/可持续的

Sensuous/感性的

Solution of Social Problems/解决社会问题

也正在这个趋势下,“标”与“非标”项目之间的界限变得越发多孔、流动,甚至不断相互渗透、相互包含、及至相互转化。

这些变化,如今也频频出现在包括杭州、重庆等新一线城市。尽管从整体影响力来看,它们尚未达到上海、成都的高度,但也期待下一个阶段它们如何以本地特色回应新消费时代的挑战。