小中大

除了5月底发布年报的高鑫零售外,国内主要零售类上市公司财报均已发布。 营收下滑、巨额亏损,依然是零售企业面临的最大问题。但新近出炉的一季报,业绩大多有改善,为2023年行业复苏带来信心的同时,更应该理性看到,模式调整、流程再造不是朝夕之功,企业...

除了5月底发布年报的高鑫零售外,国内主要零售类上市公司财报均已发布。

营收下滑、巨额亏损,依然是零售企业面临的最大问题。但新近出炉的一季报,业绩大多有改善,为2023年行业复苏带来信心的同时,更应该理性看到,模式调整、流程再造不是朝夕之功,企业摆脱下滑还需一个较长时间。

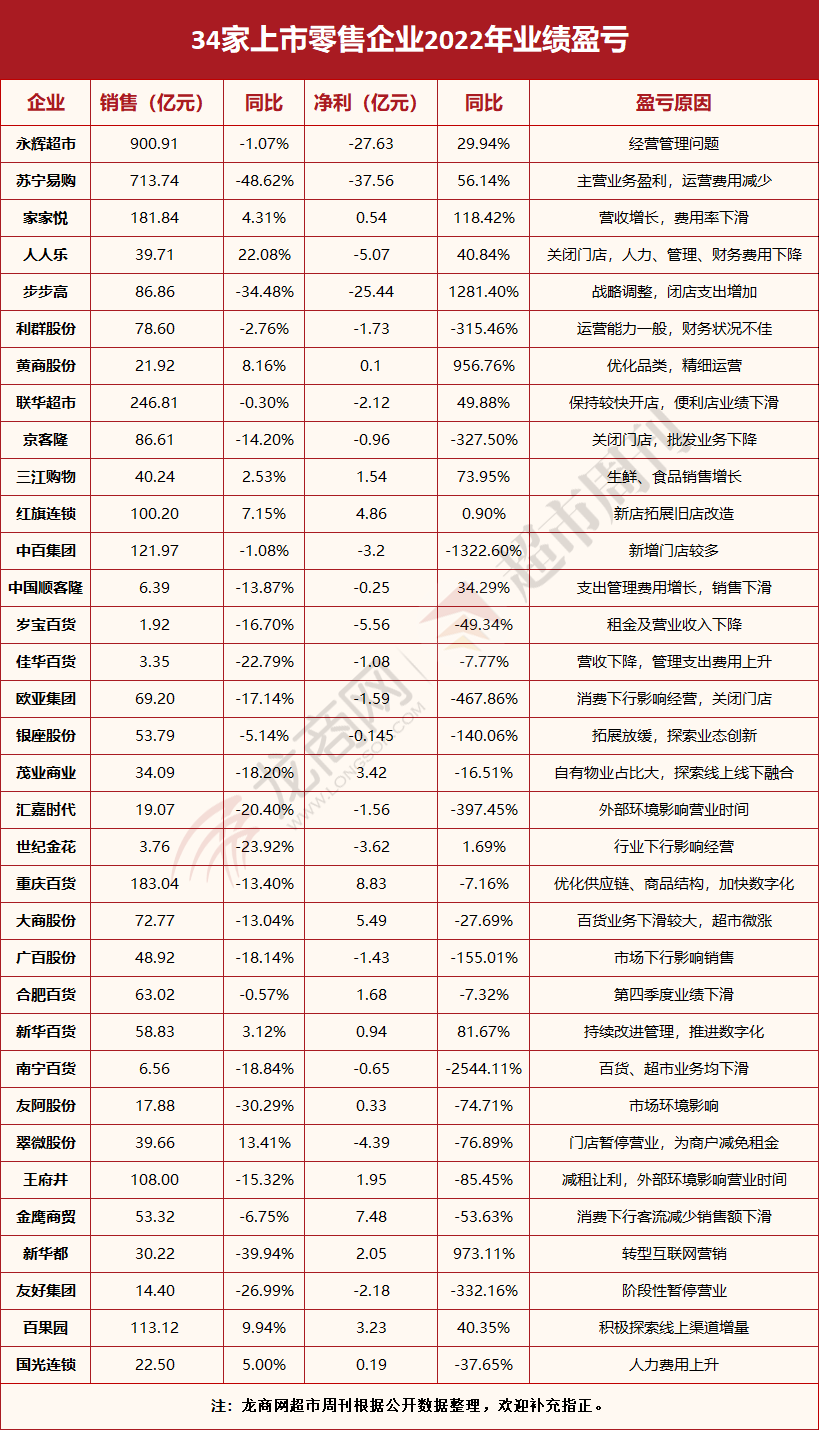

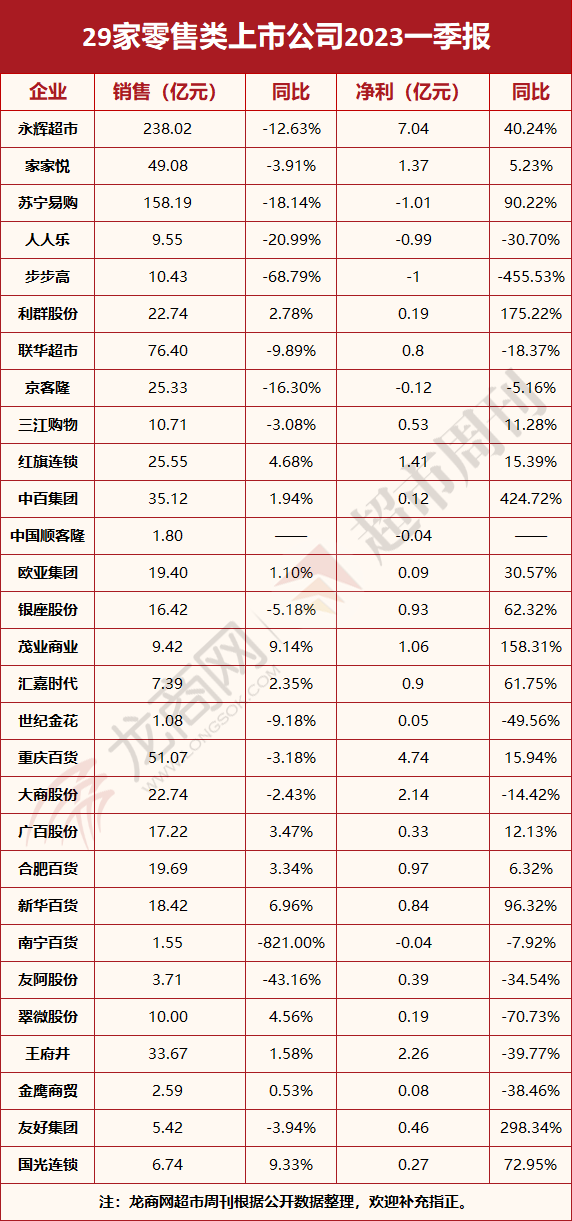

龙商网超市周刊统计的34家零售上市公司2022年业绩中,25家营收下滑、占比73.53%,19家企业亏损、占比55.89%,20家企业净利下滑、占比58.82%;其中也发布今年一季报的29家企业,15家营收下滑、占比51.72%,6家企业亏损、占比20.69%。

关于业绩下滑,企业财报中给出的多为外部原因,比如阶段性营业时间缩短,渠道竞争,消费下行,战略调整;关于亏损,多为企业自身,比如人力成本上升,费用率上升,毛利率降低,资产减值等。

但主要原因,还在于企业自身模式、流程、效率出现问题,对此的及早变革、果断调整才会最终决定企业能否走出困境。

01

巨亏收窄

亏损程度,一定程度代表这家企业的变革力度与所处阶段。

2022年,永辉超市亏损27.63亿、苏宁易购亏损37.56亿、步步高亏损25.44亿、人人乐亏损5.07亿,高额亏损依然是2022年上市零售企业的显著表现。

值得注意的是,永辉超市、苏宁易购、人人乐,亏损额度均有收窄,是因为这些企业在几年前就已暴露出自身问题,采取的调整措施正在发挥作用,也意味着这些企业已经度过最艰难的阶段。

4月28日,永辉超市发布2022年报,全年营收900.91亿元,同比下降1.07%,这是在其门店数净减少20多家基础上取得的,而营收只比2021年减少约10亿;归属于上市公司股东的净亏损27.63亿元,上年同期亏损39.44亿元,减亏29.94%。

2022年永辉超市仅在数字化方面的投入就在7亿多元,对于再次巨亏,永辉超市年报中表示,主要由于收入下滑、毛利率偏低使整体经营尚处于亏损中;其次2022年度合并报表计提信用减值损失及资产减值损失共计7.55亿元,金融资产减值5.09亿元,投资损失1.15亿元,长期股权投资计提减值损失1.97亿元,长期亏损及准备闭店门店的相关资产提取减值4.37亿元。

简略统计以上非营业、投资性亏损总额,已与其总亏损额度相当,说明永辉超市的主营业务并不亏损,整体也开始进入良性循环。

经营规模上,2022年永辉超市新开Bravo门店36家、关闭Bravo业态门店60家,新签约门店10家,超市业务进入全国29个省市,超市门店1033家;同时拥有32个物流中心、1个产地仓,配送范围覆盖全国29个省市,物流总运营面积85万平米。

根据永辉方面公布的消息,2023年一方面坚持线下有质量的开店、预期将开30+新店,同时关闭尾部门店。

在线上,永辉超市2022年销售额159.36亿元、同比增长21.37%,占总收入17.69%,这意味着永辉超市的数字化不仅在提升线下运营效率上发挥出作用,也推动永辉超市向线下、线上相互配合的全渠道转型中逐渐形成最优化占比。

2022年,营收规模713.14亿、近乎腰斩的苏宁易购,同时实现减亏48.07亿至亏损37.56亿元,这是苏宁易购大幅剥离、削减不良资产、业务,聚焦主业的成果。

主营的家电3C业务,依然是苏宁良性运营的核心优质资产。在超市业务上,苏宁易购主要对家乐福进行了调改关,关闭58家门店,并于今年落地“社区品质生活中心”的转型方向。

以不少于147家门店的规模,实现139.45亿元的营收,平均万平米以上的大卖场单店年销不足1亿,且影响净利7.5亿元,难怪苏宁易购要对家乐福进行“大手术”。

但还不能说苏宁易购已经走出低谷,从其年报不难看出,家乐福依然占据着苏宁易购20%的营收盘子,而将其改造成“社区品质生活中心”后,超市业务大概率将占比下滑。可以说,在苏宁易购核心主营业务至少保持稳定的前提下,对家乐福的改造必须成功,否则仍然难以走出巨亏困境。

2022年,是步步高度过至暗时刻的一年,一定程度也是这家企业进行大刀阔斧改革、触底反弹的一年。

4月27日,步步高发布2022年年报,实现营收86.86亿元,同比下降34.48%;归属于上市公司股东的净亏损25.44亿元,同比下滑1281.40%。

业绩下滑压力下,步步高在2002年迎来企业发展中的重大变动,引入国资战投输血、实控人生变,同时对公司网点进行战略性区域收缩,关闭门店139家,直接导致营收下滑,并增加支出性亏损。

从一季度业绩表现看,步步高仍处在转型变革的阵痛期,网点规模收缩带来的营收下滑在短期内很难止跌回升,但亏损收窄意味着步步高对业务运营的调整、优化正在发挥作用,有望在二季度进入进一步改善的良性循环。

02

触底反弹?

在今年一季度28家上市公司财报统计中,15家企业营收下滑、平均降幅15.25%,13家企业微涨,平均涨幅3.98%。相比2022年73.53%的企业营收下滑,已有明显回暖,也意味着传统零售业已经度过至暗时刻,开始进入“触底反弹”期。

比如家家悦、红旗连锁、联华超市、中百集团、三江购物、欧亚集团,即使在近几年行业下行背景下,依然有着积极的业绩表现。

4月28日,家家悦发布的2022年业绩显示,期内营业总收入181.8亿元、同比增长4.31%,归属于上市公司股东的净利润5405万元、同比增长118.42%;同期发布的2023一季报显示,期内营业总收入49.08亿元、同比下降3.91%,归母净利润1.37亿元、同比增长5.23%。

2022年,初步完成对并购企业的网点规范、供应链整合后,家家悦的整体运营进入效率提升的精细化阶段;同时在山东市场强化网点密度,纵深推进城市社区网络布局,扩大市场渗透能力和品牌影响力。

门店拓展上,2022年家家悦新开直营门店49家,其中山东39家,省外地区10家。截至2022年末,家家悦拥有直营门店967家、加盟店38家,门店总数1005家;直营门店中超市业态892家、百货店14家、宝宝悦等其他业态61家,超市占公司主营业务收入比例超过90%。

红旗连锁是近几年一直保持营收、净利双增长的企业。

2022年,红旗连锁营收约100.2亿元、同比增7.15%,归属于上市公司股东的净利约4.86亿元、同比增加0.9%;2023一季报显示,期内营收约25.55亿元、同比增加4.68%,归属于上市公司股东的净利约1.41亿元,同比增15.39%。

红旗连锁的业绩增长,与其在夯实供应链基础上的门店升级、持续拓展密不可分。年报显示,2022年红旗连锁新开门店91家,旧店改造400家;截至2022年12月31日,共有门店3561家,此外甘肃红旗便利店已开设98家。

2023年红旗连锁将加速门店拓展步伐,开新店与旧门店提档升级相结合。

中百集团在2022年营收、净利双下滑的基础上,今年一季度迎来营收、净利双提升。

2022年,中百集团实现营收121.97亿元,同比降1.08%;净亏损3.2亿元、同比扩大1322.6%。对于业绩下滑,中百集团表示,零售企业面临多重挑战,消费需求受抑制的同时,购物渠道多元化导致线下实体店客流减少。

门店拓展上,中百集团2022年关闭5家仓储大卖场,新开商业网点259家,较2021年底净增144家。截至2022年末,中百集团连锁网点1683家。其中,大卖场及综合超市197家、社区超市686家、便利店774家、百货购物中心9家、电器专卖店17家。

2023年,中百集团发展目标为新增商业网点300家,其中仓储超市100家,便利店200家。同时还将加大对会员店、折扣店等新业态的探索;加快社区超市下沉市场布局,充分拓展武汉郊区乡镇市场;大力推进“中百超市”加盟发展;加快湖北省内便利店网点布局。

客观讲,零售业正在迎来一轮阶段性触底反弹,但并不意味着每家企业都将步入增长期,相反,这是一个优胜劣汰、行业洗牌的过程。比如,像永辉超市、苏宁易购,这些企业的巨亏阶段,实际上是其暴露自身问题、进行改造变革的阶段,而随着其亏损收窄也意味着其开始进入触底反弹阶段。

但随着渠道多元化、消费碎片化以及零售业的内卷,一些不及时变革、不对自身进行流程优化、模式再造、降本增效的企业,依然面临行业挤压、业绩下滑的压力,下滑、亏损依然会是零售企业的常态,而不经历行业转型变革的“阵痛期”,很可能成为行业洗牌的牺牲品,也就很难拿到下一阶段生存博弈的“入场券”。

责编:hw

顶 (0)

踩 (0)

相关文章

三江购物2022年净利增长73.95%,宁波盒马实现全年盈利

2023-04-13 10:56

阿里巴巴公布Q3财报:盒马取得同店销售双位数增长

2023-02-28 10:18

沃尔玛中国大卖场业绩回升

2023-02-22 14:46

阿里巴巴公布2023财年Q2财报,收入2071.76亿元人民币

2022-11-18 13:57

阿里2023财年Q2:盒马收入增长强劲,绝大多数门店现金流为正

2022-11-18 09:19

京东集团、京东物流将于11月18日发布第三季度财报

2022-11-15 11:14

达达集团将于11月17日美股盘后发布2022年第三季度财报

2022-11-15 10:59

拼多多发布Q2财报 营收314亿元

2022-08-30 09:06