小中大

618大促过半,有人欢喜有人忧。 在天猫第一波大促接近尾声之时,新消费Daily在天猫618追踪一文中梳理了5大类目618销量情况,就战绩来讲,它们是喜的一方。 但忧的是,在近几年爆火的低度酒品类可谓是高开低走,今年更是直接败走618。 据魔镜市场情报数据显示...

618大促过半,有人欢喜有人忧。

在天猫第一波大促接近尾声之时,新消费Daily在天猫618追踪一文中梳理了5大类目618销量情况,就战绩来讲,它们是“喜”的一方。

但“忧”的是,在近几年爆火的低度酒品类可谓是高开低走,今年更是直接败走618。

据魔镜市场情报数据显示,截止6月14日(含预售),在天猫618榜单上,【酒】类目中,销售额前20位,只有一个低度酒品牌「RIO锐澳」,位列第12,销售额仅为987万元。

事实上,相较于前两年的火热,低度酒在进入2022年后似乎与新消费市场一起“遇冷”了。

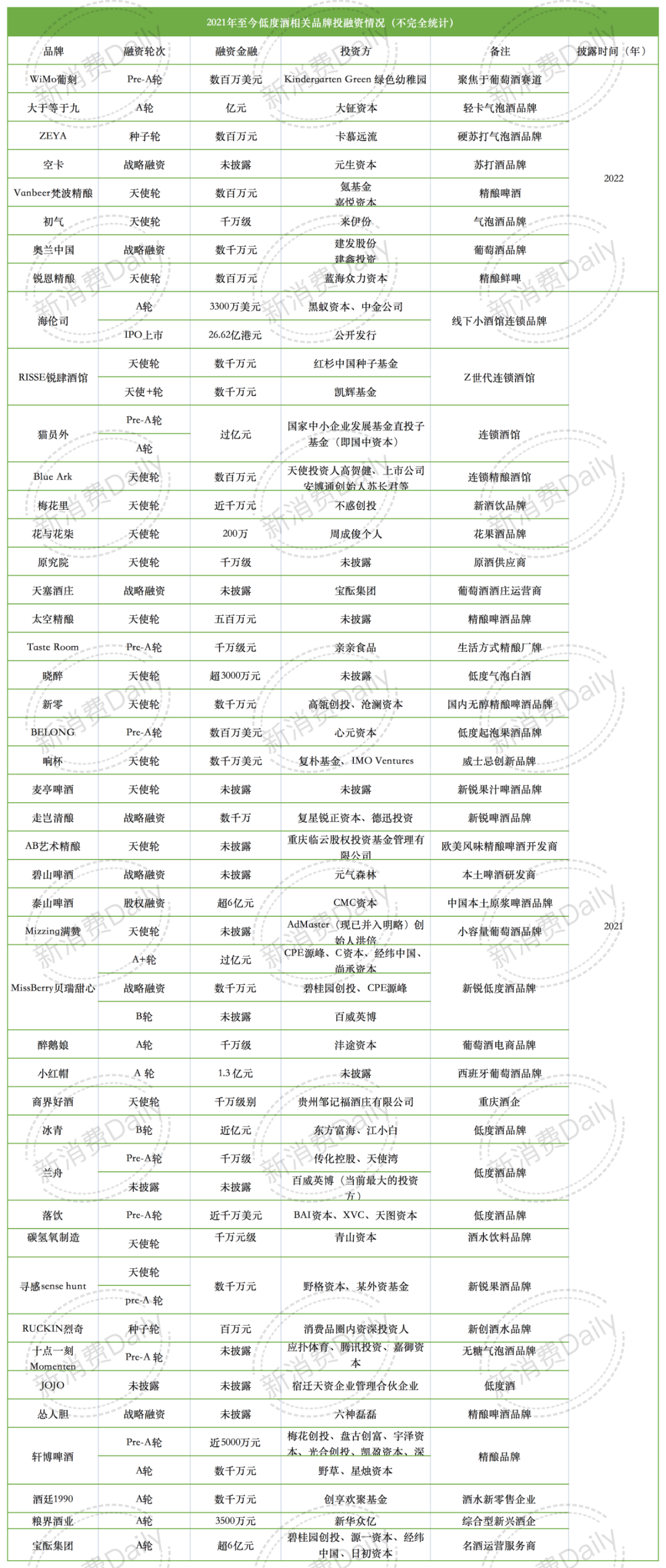

曾一年融资近40起的低度酒2022难觅踪影

广义上讲,低度酒是指酒精度数在20度以下的酒类产品。

具体到近两年所谓的低度酒市场,以及本文讨论的范围,涵盖了米酒、果酒、预调酒,以及部分无糖苏打酒,酒精度数低于15度,甜味突出,酒精味道低的产品。

也就是近两年市场与资本专为Z世代打造的“微醺酒”、“小甜酒”等。而Z世代,也正是低度酒迎来新一轮爆发的主要驱动力。

在CBNData发布的《2020年轻人群酒水消费洞察报告》中提到,就线上渠道而言,无论是消费人数还是人均消费水平,90、95后消费者都呈现持续增长,其中95后的人均消费增速提升最快。年轻消费者逐渐成为酒水市场重要的增长动力。此外,上述报告同样指出,90后女性酒水消费人数已经超过男性。

显然,年轻人与女性是新一轮低度酒爆发的主要需求群体,拥有强大消费能力的她们,自然也成为品牌与资本瞄准的目标。

于是在2020年需求的爆发之下,2021年,低度酒迎来真正的高潮。

据新消费Daily不完全统计,相比于2020年仅有不到10个低度酒品牌获得融资,2021年,低度酒相关(含线下连锁酒馆,不含白酒)共有37个项目获得资本青睐。

事实上,包括「贝瑞甜心MissBerry」、「落饮」、「兰舟」、「冰青」等大部分代表品牌在内,其均是围绕女性与年轻群体做文章,打造“预调酒+”产品。

但进入2022年,低度酒也随着消费市场一起走向降温。从上表中也可看出,2022年过半,低度酒仅有8个品牌获得资本青睐,不足2021全年的1/4。

那么,这个曾一年有40个品牌获得资本青睐的低度酒,在今年618这个销量高峰又表现如何?是否有品牌真的跑出来了?

从魔镜市场情报目前的数据来看,截止2022年6月14日(含预售),天猫618【露酒/果酒】销售额约为3251万元,位列整个【酒】类目第五,在他前面的是国产白酒、啤酒、洋酒、葡萄酒(新)。

具体到【露酒/果酒】品牌表现方面,领头羊依旧是那个更早讲出低度酒故事的「RIO锐澳」,也是唯一一个在618中销量近亿的低度酒品牌。

此外,在前五名中,真正成立于近两年的国产新锐低度酒品牌,仅有江小白旗下的「梅见」、成立于2019年的「贝瑞甜心Miss Berry」,销量与「RIO锐澳」仍有较大的差距。

若将时间线再度拉长一些,关于低度酒的销量情况依旧难以令人满意。

在2022年4月-5月这 “居家常态化”的一段时间内,魔镜市场情报数据显示,主打小酌怡情,居家饮酒,微醺胜买醉的【露酒/果酒】,整个品类销售额约为1.4亿元,同比下降25.9%。

更令人悲观的一件事是,一位酒水专家人士曾对虎嗅表示,整个国内低度酒可见容量大约不到200亿。这和“千亿市场”的构想隔着极大的鸿沟。

产品营销同质化,线下渠道成难题

事实上,除了“千亿幻梦”破碎之外,从【露酒/果酒】的这份榜单中我们便可以看出,对于新玩家来说,一方面,要考虑品牌自身的增长情况,另一方面,成熟品牌的入局、线下渠道等外部问题,同样是他们未来需要面临的威胁。

在新消费Daily看来,成熟品牌入局;新品牌产品、营销逐渐同质化;线下渠道难进,或许是打碎大部分低度酒品牌千亿幻梦的三记重锤。

1.成熟品牌更熟悉市场,且来势汹汹

再次回到618【露酒/果酒】榜单,除了低度酒鼻祖玩家「RIO锐澳」稳坐第一外,还有许多新玩家,都可以在其背后寻找到成熟品牌的身影。

位列第二的「梅见」是「江小白」旗下品牌;位列第三,相对陌生的品牌「浮见」,则是百威中国今年在中国市场全新推出的气泡茶酒品牌…

某种程度上,低度酒的竞争对手与气泡水这一新品类相似,传统巨头们早已开始发力。

6月13日,可口可乐宣布与酿酒商百富门达成合作,将推出由 Jack Daniel's 田纳西威士忌、可口可乐调制而成的罐装即饮鸡尾酒系列。该系列产品预计将于 2022 年底在墨西哥首次推出,之后会面向更多国家和地区销售。

2021年6月,可口可乐在中国创新性推出含酒精饮料「托帕客」硬苏打气泡酒,9月,又给中国市场带来了「柠檬道」日式柠檬气泡酒……近日,其还宣布将推出即饮鸡尾酒系列,在中国市场问世,或许只是时间问题。

至于百威,除了建立全新品牌「浮气」,其也相继出手投资了「Miss Berry贝瑞甜心」和「兰舟」这两个低度酒品牌。此外,还有茅台的「UMEET悠蜜」、泸州老窖的「桃花醉」、五粮液的「吾调」等等……

背靠大树好乘凉。

无论是对酒饮的熟悉程度,还是对产品品质、渠道的把控能力,对于大部分新玩家来讲,初入市场的他们,很难与成熟品牌相抗衡。

2.大环境遇冷,新品牌产品、营销也愈发趋近同质化

除了成熟品牌来势汹汹,市面上大部分新玩家,无论是产品,还是营销玩法,都越来越趋于同质化,这对于打进消费者心智,形成品牌认知来讲,百害而无一利。

先看产品。低度酒的工艺难点在于口感。一位业内人士曾表示:“果酒、米酒、花酒的酿造对技术要求很高,要在酒香中去掉酸涩的口感,需要特别的生产工艺。”

但目前来看,绝大部分低度酒品牌大多不具备生产技术和生产设备,大量低度酒品牌都是“贴牌”产品。

值得注意的是,「赋比兴」在两年内完成了四轮融资,其是一家新酒饮供应量服务商,主要从事25°以下发酵酒、利口酒的产品研发、代工生产、物流配送等服务,提供供应链全方位解决方案。从其官网可以看到,大量近两年进入市场的新品牌都是其服务的客户。

而当市场中大部分低度酒品牌都选择ODM或OEM这样轻研发、易复刻的生产方式,便会导致低度酒市场同质化现象严重,众品牌也难以掌握品控。

至于营销层面。起家于线上,出圈于线上的新品牌向来擅长营销,无论是微醺胜买醉,还是便利店调酒等,又或是选择冠名等方式,都是许多新品牌出圈的代表作。

只不过,在大环境遇冷,线上流量见顶,消费者越来越“聪明”的当下,新品牌还能有多少预算给到营销?又还能通过营销收割多少消费者?

3.线下是酒饮消费的重点,同样也是新锐品牌的难点

最后,则是渠道问题。事实上,无论是酒饮还是其他饮品品类,线下渠道始终是品牌的重点,不然,起家于线上的「元气森林」,也不会一次次加力线下渠道。

此前,新消费Daily曾对话过「新零」、「A Time泡泡米酒」两个低度酒品牌,他们同样提及到了线下渠道的重要性,甚至在品牌成立之初,就将线下渠道作为重点。

「新零」啤酒在立足之初选择的是以盒马为主的线下零售业务,直接与客群0距离碰撞。

在创始人孙晓楠看来,对于酒水,特别是啤酒这种产品,线下一定是要产出的。“如果我们只做线上,那么新零的天花板肯定高不了,如果不能下沉到线下,那注定离消费者太远。”

此外,以气泡+果酒切入米酒赛道的「A Time泡泡米酒」同样在创立之初便将渠道放在线下,而非大规模的线上渠道营销。

“在品牌面市的四个月以来,重点放在了商场和便利店这样的渠道。罗森、盒马、华联、全家等渠道都在接触和进入。因为我们是初创企业小公司,没有钱打广告。那我们如何让大家知道,我的产品质量是可靠的,是值得信赖的,只能去借用大渠道,用它本身的质检体系和准入门槛告诉大家,我们是可信赖的。”「A Time泡泡米酒」联合创始人林杰曾这样对新消费Daily表示。

显然,低度酒可以从线上起家,但是要留在牌桌,线下渠道一定会是重点。目前,「Miss Berry贝瑞甜心」销售额有四成来自线下,品牌已经覆盖全国10000家终端。

结语

在《详谈》一书中,作者李翔与「小罐茶」创始人杜国楹就赛道选择问题进行过一些讨论。

在“当时你认真考虑过酒吗,看过、分析过?”这一问题,杜国楹表示,早年都看过,一个朋友做白酒还有过动心时刻,但是相较于茶的空间大、品类大、品牌空间大,酒品牌的认知空间在前三十年基本被瓜分完毕。

品牌的建立难在产品的差异化,没有产品差异化那么消费者为何要选择你?对于酒这一社交属性很强的品类,追求的显然不是单纯的性价比。

做酒太难。尤其是在产品、营销都开始趋于同质化的低度酒赛道。

但另一方面,艾媒咨询指出,2017—2021年,中国低度酒销售市场整体保持高速增长态势。

事实上,就酒而言,赛道规模和品类优势都摆在那里。

只不过对于品牌而言,要想真正在这一品类中打造一个成功的,或是有影响力,可以进入到消费者心智认知的品牌,好的产品、好的营销、好的渠道缺一不可,也是每一个低度酒品牌必须要跨过的门槛。

毕竟酒,是一个能够并且需要穿越周期的品类。

参考资料:

《2021-2022年中国低度酒行业现状与发展趋势研究报告》 艾媒咨询

《“微醺”故事虽美,但低度酒赛道前路仍难料》 巳时9点

《低度酒的第三次反攻,能成功吗?【甜辣派】》 甜辣财经派

本文为 品途商业评论(https://www.pintu360.com)转载作品,作者: 新消费Daily,责编:lucky。转载(https://www.pintu360.com/a73118.html?s=8&o=0)请联系原作者。本文仅代表作者观点,不代表品途商业评论观点。

新消费

酒类

零售业

文/新消费Daily8

发表评论

登录后发表评论

新零售

致敬商业先行者,品途NBI商业影响力评选正式启动

原创热榜MORE+

日排行

周排行

月排行

1

你的基因可能泄露了!占中国70%市场的因美纳爆十年最大安全漏洞

文/锌财经21小时前

2

四年亏损近百亿,每日优鲜找不到“答案”

文/IT老友记21小时前

3

从彩妆开始,男性逃离消费链最底层

文/吴怼怼21小时前

4

用一根数据线称霸华强北?三年营收52亿的绿联上市能被看好吗?

文/江瀚视野21小时前

5

没有一顶帐篷的露营,不配叫远方?

文/新消费智库21小时前

6

造车新势力,想实现研产销一体化有多难

文/锌财经21小时前

关于品途 加入我们 稿件投递

合作接洽:18001321866

微信:

邮箱:info@pintugroup.com

合作伙伴

NBI 产经资讯 第一财经 极客公园 陆想汇 艾瑞网 云掌财经 Donews 证券之星 TechWeb 投中网 搜狐科技 观察者网 TMT观察网 新芽 七麦数据 资本邦 起风财经 财经网 知投网 零点财经 深圳新闻网 日新网 健康点 机器之心 达观数据 虎嗅 投资界

Copyright 2011-2018 品途商业评论 pintu360.com 版权所有 All Rights Reserved 京ICP备13047569号-1

责编:hw

顶 (0)

踩 (0)

相关文章

天猫618业绩实现同比增长 释放消费回暖信号

2022-06-22 20:18

今年618,“羊毛党”无毛可薅

2022-06-20 13:06

路演、直播精彩不断,小厨神大展身手 家乐福618美好生活节玩出新

2022-06-17 13:31

父亲节选礼攻略,请查收!家乐福618甄选多项好礼为美好生活助力

2022-06-16 14:04

618买点啥?家乐福推出多款商品组合,点燃年中购物狂欢季

2022-06-09 09:43

满足多重消费需求 家乐福美好生活节好省到底,618囤货不再愁

2022-06-06 17:40

儿童节,大小朋友都有礼丨家乐福618提前抢限时特惠礼

2022-06-01 10:26

提子届的爱马仕来了!家乐福618精选产地直采阳光玫瑰上线

2022-05-30 17:37