小中大

导读:主营业务之外,拼多多觊觎的不仅有大牌,还有生鲜。就在近日,拼多多旗下的社区团购项目“多多买菜”正式上线微信小程序,这一项目在拼多多业务内部的优先级很高,多多买菜诞生的使命在于,以“低价跑量”的打法抢占另一个万亿级流量入口。

...

9月16日苹果召开新品发布会前,拼多多就提前开启了iphone12的新机预约活动,遗憾的是,这次的苹果新品发布会上,iphone12并未如约而至,新机预约页面也在会后被拼多多撤下,部分网友忿忿不平,觉得被拼多多放了鸽子,也有人觉得,拼多多是在蹭大牌。

这种被认为蹭大牌的操作在拼多多并不是第一次出现,前段时间宜买车在拼多多发起的万人团购特斯拉Model3的活动,就闹得沸沸扬扬。那篇隐约透露着“这场活动是特斯拉和拼多多联合发起”的宣传页,事实上并未得到特斯拉的官方授权,因此特斯拉拒绝向参与活动的车主交付车辆,态度之坚定直接“打脸”拼多多。

类似的事件还有很多,以五五折的价格上线凯迪拉克XT5豪华版车型、称“海蓝之谜”入驻拼多多百亿补贴,这种看上去像是大牌亲自入场的活动,均被官方否认,拼多多与大牌之间的关系,在这一桩桩“碰瓷“事件之下,变得微妙起来。

01

多线拓展

无论拼多多是无意“碰瓷”还是有意营销,这背后均透露出拼多多要发力中高端品牌的野心。

拼多多这种抢占中高端市场的策略,与其说是转型,不如称之为拓宽,拓宽市场、拓宽用户、拓宽业务线。

一个毫无争议的事实是,下线市场的价格敏感型用户,依然是拼多多的主要目标客群,不遗余力地压低商品价格,也依然是拼多多核心业务开展的主要逻辑。

从2018年底开始,拼多多提出“新品牌计划”,计划扶持1000家行业工厂,核心在于“薄利多销”,这些工厂可以为拼多多提供9块钱一双的鞋子、19块钱的电动牙刷等更多超低价产品,同时保证这些产品不是此前在平台泛滥的假冒伪劣产品。这个计划既是拼多多撕掉“假货”标签、加强平台商品管控的手段,也能助力其在低价这条路上走得更远。

主营业务之外,拼多多觊觎的不仅有大牌,还有生鲜。就在近日,拼多多旗下的社区团购项目“多多买菜”正式上线微信小程序,首批试点城市包括武汉、南昌和西安。这一项目在拼多多业务内部的优先级很高,丝毫不亚于“百亿补贴”项目。多多买菜诞生的使命在于,以“低价跑量”的打法抢占另一个万亿级流量入口。从这点也可以看出,拼多多并未放弃老本行。

一边加筑老本行城墙,一边拓展多条业务线,是拼多多在流量红利急转直下的境地中,寻找业绩新增长点的作战策略。无论是孵化出多多买菜还是对高端品牌的百亿补贴,都是新业务链条上的一环。

与拼多多同样频繁出现在大众视野的,除了自带流量的大牌,还有带货助农项目。拼多多高居不下的营销费用中,占据大头的不仅有狂撒的“百亿补贴”,还有持续推进的助农项目,溢价收购滞销农产品、参与建厂种植、研发AI技术……每一项都是一笔不菲的费用。从经济效益上来看,这是一项不划算的投资,但从政策层面来看,承担起“助力农货上行”这份社会责任,更能稳住拼多多的根基。一个例子是,在政府高层主持召开的经济形势专家和企业家座谈会上,拼多多掌门人黄峥成了中南海的座上宾。

梳理拼多多的业务线可以发现,拼多多并不只是被外界所认知的单维形象:廉价、有钱、没底线。相反,这是一家比品牌名气看上去更内敛的企业。有一个例子很有说服力,代表着精致、高端的北京CBD核心区,拼多多包裹出现的数量越来越多。在大家固化的偏见里,拼多多正在迅速地成长着。

02

业绩承压

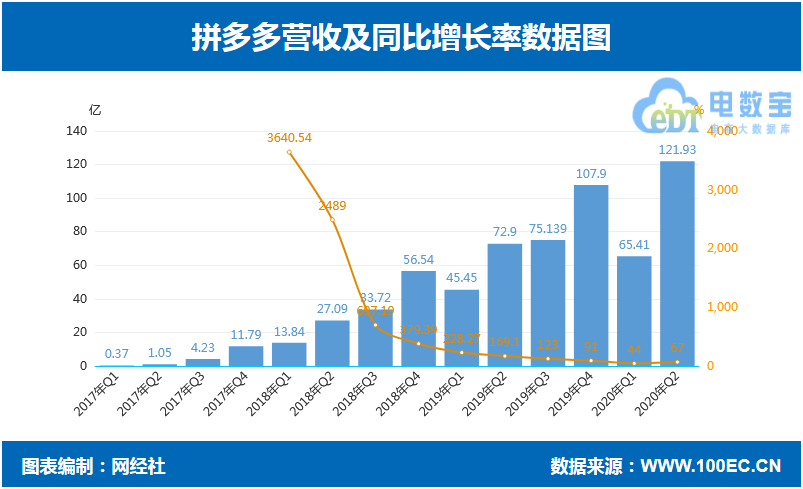

8月21日,拼多多发布了2020年第二季度报。这份财报喜忧参半,报告期内,拼多多营收达到了121.93亿元,同比增长67%。与营收同步增长的还有活跃买家数,这一季度平台年活跃买家数为6.832亿,同比净增2亿,环比净增5510亿,创上市以来最大单季增长。

▲ 资料来源:网经社

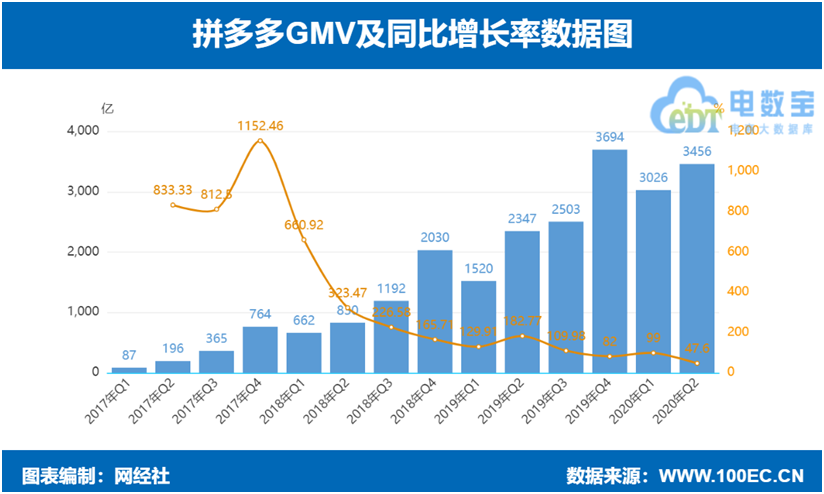

但拼多多的GMV增速却创新低。财报显示,本季度拼多多GMV为3457亿元,尽管同比增长48%,但增速与第一季度相比却处于腰斩状态,回顾拼多多往季度GMV,增速一路从2018年三季度的232%滑落至如今的48%,这已经足够引起拼多多的警惕。

▲ 资料来源:网经社资料

事实上,拼多多从去年第二季度开始就感知到了危险的信号。细看拼多多去年财报,会发现从2018年Q4到2019年的Q1季度是拼多多业绩的转折点,无论是活跃购买用户、单季度GMV、活跃买家年度支出,还是营收,这些数据的增速均出现了不同程度的下滑。这意味着,拼多多的高效营收模式开始出现拐点,下沉的红利即将触顶,这也是拼多多向高端市场发起进攻的主要出发点。

还有一重导致拼多多被动向上的因素,就是拼多多的异军突起让大家看到了下沉市场的红利,阿里、京东、苏宁等巨头也开始下沉,且攻势迅猛。京东推出了“京喜”、苏宁推出了“苏宁拼购”,阿里不仅祭出聚划算这把“倚天剑”,还推出了淘宝特价版,近期又打通了其旗下低价批发平台1688,以实现资源的内部置换。三方围剿,拼多多的日子可想而知。

但退一步来讲,拼多多模式本就存在局限性,即使没有多方围剿,拼多多的向上之路也势在必行。

复盘拼多多的崛起之路,可以总结出两个关键词:营销、低价。无论是初期切入市场还是现在向中高端过渡,营销一直是拼多多的“开路先锋”,所谓“策略未动,营销先行”,同样,费用也高居不下,2018年的营销费用为134.42亿元,2019年营销费用为271.74亿元,翻了近一番,今年仅第二季度的营销费用就高达91.14亿元,占二季度营收的74%,而同季度阿里与京东的数据仅为9%和3.4%。

这也是拼多多至今未盈利的主要原因,尽管拼多多创造了高速增长的神话,但从实际效益来看,拼多多的成绩一直差强人意。廉价定位难以覆盖其高额营销的成本,这是拼多多模式自身存在的矛盾点,廉价定位终有底线,而中高端定位的可施展空间更大。从用户角度来讲,低端客户用户粘性低,这在一定程度上影响着拼多多竞争壁垒的高度。

早在拼多多高歌猛进时,就有业内人士预测,拼多多抢占中高端市场是必然之路。仅做下沉生意,也许可以活得不错,但却很难稳坐电商第一梯队,保住其与阿里相提并论的资本,拼多多也将不再创造神话。

03

神奇的“自洁”力

拼多多是一家机敏的企业,无论是对政策风向的洞察还是对业绩指标的预测,拼多多的反应比我们想象的速度更快,应变策略也很灵活。

一个有意思的细节是,2019年双十一前,微信开始打击外部链接,凭借微信入口裂变用户的拼多多是受打击最严重的对象之一,于是拼多多将外链分享换成了“口令”分享,没过多久,口令分享再次被微信屏蔽,拼多多又想出了“段子+口令”的分享链接,再次躲避了微信的外链封杀计划,因此在双十一前夕,我们看到好友分享的拼多多链接前加了一个长段子,在外链被封杀的一众社交电商中,这种应对策略只有拼多多想到了。

从中可以看到拼多多“结果导向型”的处事风格,比起口碑、面子,拼多多更在乎用户触达,这是其切入市场的第一步,像前期以低价甚至廉价的商品打开市场,拼多多不一定比用户更晚发现“伪冒假劣产品泛滥”的这一现状,但当舆论到达顶点时,拼多多才开始重拳出击,毕竟“黑红也是红”。

蹭大牌的行为也可以用这种逻辑解释。一个被贴上“廉价”标签的电商平台,与一众中高端甚至奢侈品品牌的调性本就不搭,更何况大牌的销售模式并不是以优惠价去吸引消费者,像特斯拉认为拼多多此举会破坏他们的价格体系一样,大牌们也不愿意自降身价,在这种难以平衡的关系下,拼多多选择借势营销,尽管方式引起了巨大争议,但就效果来看,这场营销本身是成功的。

也许这种“钻空子”的行为会让拼多多败掉不少好感,但拼多多却拥有扳回一局的能力。越来越多的大牌从拼多多平台流向各大一线城市白领用户的手中,就是一个例子。拼多多还会持续推出各种大牌的补贴活动,也许其还会继续以“伪联名”的方式进行营销,但笔者相信,在几百元甚至几千元的补贴面前,拼多多“碰瓷”这种商业行为会被用户抛至脑后,毕竟,用户得到的是真实惠,至于商业道德,那就是拼多多的事了。而对于拼多多来讲,抓住了用户就抓住了命脉,这也是拼多多总能“洗白”的原因,要承认的是,这是一种不可多得的能力。

这或许能解释,颠覆电商现有格局、创造高速增长神话的为什么是拼多多,而不是别人。

责编:hw

顶 (0)

踩 (0)

相关文章

中国邮政与拼多多达成战略合作,三年内将打造150个中国邮政农产

2022-11-25 14:13

拼多多关联公司成立健康科技公司

2022-11-25 13:11

拼多多正式“杀入”社区团购

2022-11-25 09:14

太湖等产区联合拼多多成立“长三角大闸蟹云拼优品联盟”

2022-11-25 09:13

西双版纳州与拼多多宣布达成战略合作

2022-11-25 10:35

拼多多杀入社区团购 多多买菜行吗?

2022-11-25 10:15

拼多多之后再无社交电商巨头?

2022-11-25 10:23

拼多多推出“多多为你秒到底”活动,响应全国“消费促进月”

2022-11-25 09:43

尚未注册畅言帐号,请到后台注册