小中大

8月31日, 国美零售控股有限公司发布了2022年中期业绩。 2022年上半年,国美零售收入为121.09亿元,同比下降53.46%;综合毛利为23.99亿元,同比下降35.35%;综合毛利率为19.81%,较去年同期14.25%增长了5.56个百分点。 报告期内,税前亏损为24.65亿元,去年...

8月31日, 国美零售控股有限公司发布了2022年中期业绩。

2022年上半年,国美零售收入为121.09亿元,同比下降53.46%;综合毛利为23.99亿元,同比下降35.35%;综合毛利率为19.81%,较去年同期14.25%增长了5.56个百分点。

报告期内,税前亏损为24.65亿元,去年同期为亏损12.65亿元;归属于母公司拥有者应占亏损为29.66亿元,去年同期为应占亏损19.74亿元。

财务数据显示,国美零售在资产流动性以及债务规模有着一定的风险,已抵押银行存款及受限现金占流动资产超过一半的部分;现金及现金等价物缩水一半,现金与有息负债的比例进一步下降,偿债能力不容乐观,且使用权资产与租赁负债之间的差额存在异常过大风险。

上半年,国美零售在经营上取得了一定亮点,报告期经营性现金流净额实现转负为正,应收账款总额及所占比例都不算高,处于合理水平,毛利率比起去年有所提升。

但是营收下降的情况下,净亏损反而扩大,国美零售的复兴之路仍旧漫长。

夜漫漫

国美财务数据上的诸多现象,早已在持续低迷的股价中反映出来。

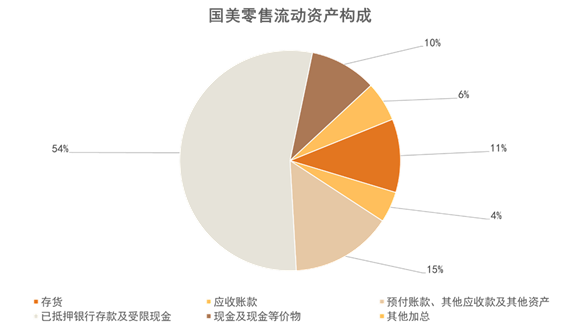

首先是流动性承压较大问题,观察国美零售流动资产构成,可以发现流动资产并不如显示的那么"流动"。

数据来源:企业中报,观点指数整理

中报显示,国美零售账面价值250亿人民币的流动资产中,有超过一半是已抵押银行存款及受限现金,金额达到了133亿。

由于A股市场和港股市场在财报披露口径上存在差异,这一科目实际上相当于A股财务报告里"货币资金"中受限制的部分。

巨大份额的受限制现金,很大程度上掩盖了受限现金以外的流动资产变化,使得国美零售表面上看流动资产仍然充足,实际上流动资产灵活性较差,质量并不算高。

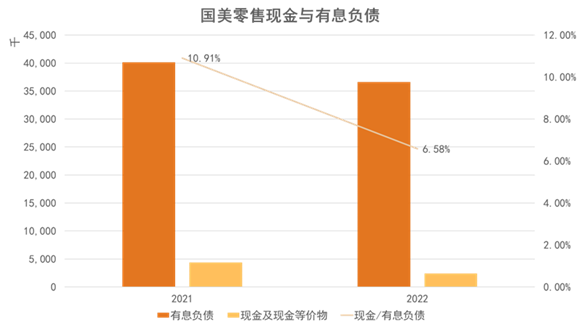

此外,本报告期录得的现金及等价物为24.1亿元,相比去年43.8亿元减少了约45%。国美零售对此解释是报告期内偿还了债务所致,但并未得到数据的验证。

数据来源:企业中报,观点指数整理

国美零售在2021年中和2022年中的有息负债规模(包括应付票据、长期和短期的计息银行及其他借款、衍生金融负债等科目数额之和)分别为401亿和366亿,在本报告期用现金偿还债务以后,货币资金与有息负债的比例从10.91%下降到6.58%。

债务结构更加恶化的同时,已有现金并不能覆盖掉短期负债,现金与有息负债的比例也处于一个比较恶劣的水平,面临比较大的偿债压力。

总资产负债率为78.65%,已有债务压力依旧是国美零售头上的达摩克里斯之剑之一。

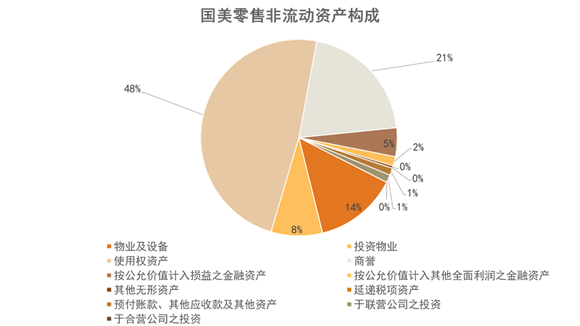

此外,国美零售的资产结构也并未显示出核心竞争力。

数据来源:企业中报,观点指数整理

资产组成中,非流动资产占比66.36%,规模前五位的科目分别是使用权资产、商誉、物业及设备、投资物业以及按公允价值计入损益的金融资产,这几个科目的数额总共占非流动资产96%。

使用权资产占总资产23%,达到238.9亿元,而租赁负债总额为75.9亿元。使用权资产与租赁负债之间差额过大,达到163亿元。这说明国美零售的租金支出并不占租赁不动产支出的大头。

与租赁相关的初始费用(初始租金、运费、安装费、拆除费等)是多少尚待明确,此外国美零售对于未来应付租金的折现率取值,是否也构成使用权资产与租赁负债差额过大的原因,观点指数认为这些是亟需解释的事项。

复兴路

从经营情况来看,国美零售上半年有一定的亮点。

报告期内造血能力回升:毛利率为19.81%,去年同期是14.25%,相比提升5.56个百分点。主要是得益于战略转型后形成展销分摊一定程度上降低了营业成本,而新增的线下体验收费模式优化了收入结构。

经营活动产生的现金流为5500万元,而去年同期为负的21.4亿元;经营现金流实现扭负为正,是一个往好方向变化的重要信号。

此外,值得注意的是应收账款总额占总资产约1.5%,无论是应收账款总额还是所占比例都不算高,反映出国美零售在上下游产业链里有一定的地位和议价权,进一步反映了渠道和供应链建设上取得一定的成效。

然而,还远远没到持乐观态度的地步。

报告期,国美零售收入为121.09亿元,同比下降53.46%;归母净利润为负值,在营收腰斩的情况下亏损反而扩大58.1%至32.7亿元。

上半年,全国疫情散发导致线下店铺的经营受到严重影响,线上商业也因为物流受阻难以发展,这可以解释营收为什么腰斩,但却无法解释营业利润的下滑。

2021年2月,黄光裕回归国美零售时称"力争用未来18个月的时间,使企业恢复原有的市场地位"。

如今18个月已至,苏宁易购在中报里披露2022中期录得营收372.09亿元,是国美零售的三倍有余。而苏宁易购2021年家电市场份额位于第二位,仅次于京东。

可见,国美在同业竞争中并未取得优势地位。

而后,黄光裕又提出了下一个阶段目标:"在2023年实现较高盈利并达到以往较高水平,2024年达到历史最好水平,2025年明显超越历史最好水平。"

然而,国美零售本期业绩数据,难以让人觉得有复兴的迹象。

有分析认为,国美本报告期向外界透露出"利空已出尽"信号,然而摆不开的难题是,下一个方向是什么?与其他同业企业比较核心竞争优势在哪里?

无法解答这些问题,即便出尽利空,也只不过是空中楼阁。

责编:hw

顶 (0)

踩 (0)

相关文章

国美零售发布“盈利警告”:预计 2022 年上半年亏损超 25 亿元

2022-08-29 09:33

国美零售:拟收购国美商都物业及湘江玖号物业 8月22日复牌

2022-08-22 15:22

国美与阿里云达成战略合作 加速实体零售数智化转型升级

2022-08-15 09:45

国美:不排除因经营困难而拟将实施减员计划

2022-08-12 09:00

黄光裕再下“猛药”?国美押注元宇宙,相关职位年薪最高超百万

2022-06-29 09:28

520“泰”爱你丨家乐福泰国水果节来袭 泰国美食梦幻联动用心宠你

2022-05-20 21:26

与惠而浦交恶、股价被打回原形,国美零售的日子并不好过

2022-05-16 13:27

传国美裁员40% 供应商问题频出

2022-05-16 13:20