小中大

Tsuruha将超过Welcia控股集团,登上药店行业的榜首位置。

大大改变行业常识的Mtsumotokiyosi

8月7日,药店大公司的Tsuruha控股集团发表消息称将和杏林堂药局进行资本合作,拥有其股份一半以上,杏林堂药局是以静冈县滨松市为中心当地权威的药店。从此之后Tsuruha将超过Welcia控股集团,登上药店行业的榜首位置。

去年在行业内,销售额排名发生了变化,永旺集团的Welcia刚刚代替了持续22年位居行业榜首的Mtsumotokiyosi控股集团,成为了新的榜首。Mtsumotokiyosi被Tsuruha排挤到了第三。在行业排名靠前的企业持续合纵连横的药店行业,销售额排名有所变动并不稀奇,像本次排名变动最直接的原因就是Welcia、Tsuruha的M&A(合并·收购)效果反映。虽说如此,但长期居于药品店首位的Mtsumotokiyosi榜首沦陷,马上被Tsuruha所夺取,群雄割据的药店行业的市场占有率之战已经进入了尾声。

过去,从千叶县松户市兴起,以叫做“健康&美丽”新业态飞跃发展的Mtsumotokiyosi在具有巨大市场的首都圈获取了最大份额,一直维持着行业内榜首的位置。随后,在落后的一些地方药品店企业如雨后春笋般出现,经过优胜劣汰,开始在各个地域诞生了权威的药店。

渗入到地方市场的大型药店开始占主力商品药妆(药品和化妆品)市场份额的一半以上,药妆的成长空间逐渐变得匮乏。守不住疆域的药店通过合纵连横转移到市场份额竞争,跨地域的大公司开始从地方出现,与长年居于榜首企业Mtsumotokiyosi齐肩,目前是行业纷争的状况。

也许这么写,会受到“药店市场规模不是一直成长着呢吗?”这样的指责,实际也是这样。只不过其发展是药妆以外的商品,特别是因食品销售带来的销售额最多。本来药店的收益来源是药妆,但目前的发展不能期待像过去那样,所以一边谋求配药的收入,一边从其他业态夺取食品和杂货类,发展下去。

摆满食品和生活用杂货的药店

在地方竞争中连续获胜成为地域权威药店的企业中,有叫做“食物&药品”业态的药店。店面大小和食品超市差不多,种类分配是“(食品超市+药品店+生活用杂货)*低价”,因为在一个地方能够买到生活必需品,所以作为便利的店面备受欢迎。大多数食品销售比例增长的药店都是这样的类型,但这种店铺因为只在对车子依赖性比较高的地域才存在,所以在首都圈和京阪神地区有很多人都是不知道有这样的店铺的。

食物&药品店铺的布局示例(出处:青木药)

食物&药品店的一般模型是以低价格提供购买频率较高的食品(包含酒类)来吸引顾客,提升来访顾客数量,希望来到店面的客人一并购买主力商品的药妆。在店铺租金便宜的地方和郊外准备大面积的卖场,大量的准备以食品为主的生活必需品(耐久消费品基本不摆放),平时的购物基本可以在同一个地方解决,非常便利的店铺,他就是食物&药品店。

一旦习惯了这个类型的店铺,去只卖药妆的药店觉得很麻烦的人就会很多,所以在地方这个类型的药店开始席卷而来。

在食品方面,给予了食品超市的销售严重的打击。如果翻开“食物&药品”类型企业的有价证券报告书就会发现,为了确保在药妆商品上面的高毛利率,食品的毛利率非常低。说的不好听一点就是,食品是为了吸引客人的诱饵,就没打算在这上面赚钱(其中计算成本上面也存在毛利低于支出的企业)。这样制定价格之后,对于必须在食品上面确保利润的超市而言在价格方面与食物&药品店是难以对抗的,是一个很麻烦的对手。

虽说如此,所谓的食物&药品业态并不是完全的能够满足消费者在一个地方购买生活必需品的需求。因为没有摆放生鲜食品,所以购物不能到此就结束了。对于从药品店发祥的食物&药品店来说,鲜度管理和损耗管理比较难,进而生鲜食品成本就会增加,所以不得已就从商品品目上减少。从这方面考虑的是卖家,但从消费者的角度看的话,如果比食品超市的生鲜种类丰富,价格便宜,便利性强的话,那么食物&药品店肯定会流行起来的。

按照那样的要求进行查找一番之后,果然在和歌山县有田郡汤浅这样小街道真的存在这样店铺——广冈集团。

和歌山快速发展的企业之想不到这是一家药店

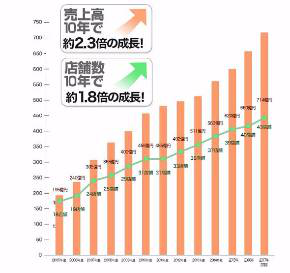

从和歌山县北部到大阪府南部,再到奈良县拥有店铺网的这个企业经营着33家叫做EverGreen的食物&药品店铺,四家食品超市,总销售额714亿日元,是地方中型零售集团。其食物&药品店铺中,11家店铺中陈列着不次于食品超市的生鲜食品和副食。这家企业以惊人的速度在成长,据企业官网介绍销售额十年内翻了2.3倍。

EverGreen超市的店铺(出处:公司官网)

明明这是一家药店,但店内陈列着丰富的生鲜食品(出处:公司官网)

有陈列着比一流食品超市都要丰富的生鲜、副食的食品区,有比较大的酒区,生活用杂货和药妆区也陈列着众多的商品,生活必需品在一个地方进行购买的需求基本能够在这个店铺实现。要比大型食品超市还要大一圈,但还没有达到像综合超市那么大。

而且,具有药店特有的低价格的这个店铺受到了地域广泛的支持,非常盛行。根据这些年的销售和店铺的发展来看,这个类型店铺的一年销售额应该能够达到25亿日元以上,和食品超市LIFE、SUMMIT这样大都市的权威企业不相上下的销售额。

销售额的走势图(出处:公司官网)

实际上经营相同类型的食物&药品店铺的企业并不是只有这一家。Sundrug集团的Dairekkusu和kuria的青木企业也陈列生鲜,食物&药品店作为便利的店铺收到地方居住人民的大力支持。

只不过EverGreen厉害之处在于店内加工生鲜·副食,店内调配的方式,而且不是租借,都是自己公司经营提供服务等。这是日本的食品超市,特别是大多数地方顶级超市采用的方式,店内的橱窗进行加工,优点在于能够提供刚做好的副食品,刚切好的肉和鱼等新鲜的商品。将这个鲜度吸引点传递给消费者,因此消费者来店的频率提高了,销售额也就提升了。

但是,为了在店铺内将加工据点分散,所以成本提高是不可避免的,作为一个重视效率的药店是难以实现的。EverGreen能够成功挑战这样的商业模式是因为其祖业就是食品超市。在公司的发展史中,在提高药品事业的比重的同时,广冈集团的食品超市也在注重品质,一直是在维持优秀店铺。能够进行店内加工、店内调配的成本管理的食品超市的技术,再加上【食物&药品】在一个位置购物的特性的融合,EverGreen是今后实现可能性的很好的案例。

正是地方的零售引进了技术革新

满足消费者在同一位置进行购买生活必需品需求的零售店,在地方受到大力支持,从EverGreen的成功来看在某种程度上是能够实现的。EC(电子商务简称)虽说变得普遍了,但也许生鲜食品零售如果考虑在一定规模上进行保留,在不久的将来应该会有对这样业态的需求。就连亚马逊也是看到了Whole Foods的实体店铺的价值。

但如果要是广泛的模仿这个类型的店铺,横向展开的话,很难实现。生鲜品的门槛比想象的要高。虽说如此,但生鲜副食管理的门槛能够通过技术革新进行解决。目前大企业和权威的超市通过正在着手的程序中心将店内作业提高效率,例如将店内作业工程细分化,在鲜度保持方面将没有太大问题的作业集中到中心,这样一系列的配合通过大数据、IoT(物联网)、AI(人工智能)等技术革新,今后可能会发生扣人心弦的发展。通过加工自动化、大数据和AI进行细致周到的需求预测,及时把握通过图片处理的生鲜·副食的销售情况等等,如果要是想象的话,只要敢想就会无穷无尽,这样的幻想也许就会在不远的将来实现。

7月末的日经MJ中出现一个特别大的标题【西日本最强药店 Cosmos药品{每天都便宜}关东也一样】。在九州诞生的Cosmos药品是【食物&药品】的代表性企业,没有使用M&A,只是通过新开店铺登上了行业内第五的位置。今后预计进入关东以北,实现更高的发展。

着手技术革新,能够真正在同位置购买生活必需品和低成本并存,如果有这样的企业的话,也是仅限于地方。IoT、AI时代的到来正是在环境严峻的地方,有可能对零售业产生大影响。

责编:龙商小编

顶 (2)

踩 (0)

相关文章

盒小马来了 盒马瞄准早餐新零售

2022-11-25 17:39

中国百货商业协会:6月超一半零售企业销售恢复80%以上

2022-11-25 13:07

零售商抢占生鲜市场 传统菜市场亟待变阵

2022-11-25 10:44

饿了么加码零售类快送 升级为生活服务平台

2022-11-25 11:13

零售业如何逆势创新成长

2022-11-25 10:31

以“变”应变 零售业逆势创新成长

2022-11-25 10:24

淘鲜达:已帮助50家零售商超品牌完成数字化改造

2022-11-25 10:31

美团同城零售已集齐“三驾马车”

2022-11-25 11:53

尚未注册畅言帐号,请到后台注册