小中大

龙商网-超市周刊综合报道 日前,申万宏源证券有限公司发布调研报告称:线上线下消费场景的打通,使零售业付费会员制将有望步入快车道? 零售行业试水付费会员制,电商是主要参与者。(1)外资付费会员制企业多因水土不服先后退出中国市场,最初进入中国的外...

龙商网-超市周刊综合报道 日前,申万宏源证券有限公司发布调研报告称:线上线下消费场景的打通,使零售业付费会员制将有望步入快车道?

零售行业试水付费会员制,电商是主要参与者。(1)外资付费会员制企业多因“水土不服”先后退出中国市场,最初进入中国的外资付费会员制企业多数已经退出,目前沃尔玛山姆会员店、亚马逊Prime会员仍在中国市场;(2)电商是国内付费会员制的主要开拓者。2015 年京东推出PLUS会员,成为国内首个付费会员本土化电商企业,苏宁易购、唯品会等电商紧随其后;(3)实体零售企业付费会员制度推进缓慢。2015年11月永辉超市在上海开出首家会员店,是首批采用付费会员制中为数不多的成功企业。

流量价值挖掘驱动付费会员制快速发展。(1)零售增速放缓,网购红利减退,中国零售市场进入品质提升阶段;(2)头部电商月活增速放缓,广告获客成本提升,增量驱动的增长方式即将结束,流量价值提升成为新的驱动力;(3)付费会员制符合个性化消费理念,多元消费需求驱动零售企业提供差异化商品或服务;(4)付费会员制提升零售效率,帮助商家获得高粘性用户,带来长期、稳定、重复的现金流;(5)付费会员制为企业培养高忠诚度用户, 建立一个长期稳定的市场, 提高企业的竞争力;(6)优质消费体验吸引消费者为服务溢价买单。

国内主要的付费会员制电商企业:(1)阿里推出88VIP服务。通过88VIP,阿里实现淘宝向零售体系的业务导流,纵向挖掘用户价值。实现阿里生态体系业务导流,横向完成不同业务体系之间的交互和会员数据共享,扩大存量用户的消费频次和金额;(2)京东推出PLUS 会员。PLUS会员体系有助于留住活跃的、高价值的用户。PLUS会员聚焦消费打造“折扣+服务+增值服务”组合拳,将高品质服务提供给PLUS会员;(3)苏宁易购推出SUPER会员。SUPER会员打造苏宁集团内部体系全场景链接器,同时SUPER会员与智慧零售的结合将是苏宁易购未来看点,SUPER会员有望打通线上线下消费场景,实现线上会员与线下门店的互动,将苏宁易购各个零售业态串联在一起。

付费会员制是什么?

零售付费会员制本质特点是二次付费,消费者不仅要购买商品或服务,还需要为会员身份买单,而数字化产品付费制、服务业付费制、消费聚会平台付费制下会员身份与消费行为是重叠的,不需要进行二次付费。因此,需要说明本文所讨论的是零售付费会员制。

图 1:付费会员制包括零售付费会员制等4大类

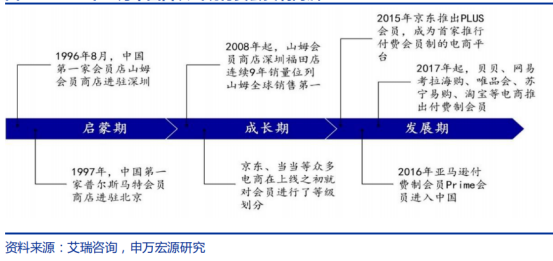

付费会员制起源于欧洲的俱乐部制度,20世纪80年代就已成为欧美国家商家常用的促销形式。20世纪90年代付费会员制进入中国,从引进到现在经历了三个发展阶段:

启蒙期:20 世纪 90 年代,外资零售企业沃尔玛山姆会员店、麦德龙、普尔斯马特会员商店等将付费会员制引入中国,初期以仓储会员店为主。

成长期:21 世纪初,国内零售企业开始将付费会员制视为业务运作体系,积分累积、会员礼物、折扣、会员日等营销模式出现,京东、当当等电商也开始尝试付费会员制。

发展期:随着零售业竞争加剧,零售企业开始利用付费会员制管理与用户的关系,通过差异化运营增强用户粘性,提高用户忠诚度,电商开始通过付费会员制提供差异化服务。

图 2:1996 年 8 月中国首次出现付费会员制商店

国内零售付费会员制发展缓慢。(1)外资零售企业多因“水土不服”而先后退出,最初进入中国的外资付费会员制企业多数已经退出,目前沃尔玛山姆会员店、亚马逊Prime会员仍在中国市场;(2)电商是国内付费会员制的主要开拓者。2015 年京东推出PLUS会员,成为国内首个付费会员本土化电商企业,苏宁易购、唯品会等电商紧随其后;(3)实体零售企业付费会员制度推进缓慢。2015年8月物美旗下尚佳会员店开业,一年后宣告失败。2015年11 月永辉超市在上海开出首家会员店,是首批试水付费会员制唯一成功的企业。2016年9月正大会员制仓储超市开业,2018年5月被卜蜂莲花整合。2017年以后银泰、便利蜂、好邻居分别推出付费会员店。

表1:国内市场主要的采用付费会员制的企业

付费会员制为什么能快速发展?

零售增速放缓,网购红利减退,中国零售市场进入品质提升阶段。随着宏观经济增速和居民可支配收入增速放缓,中国零售行业增速同步放缓。2018年1-10月社会消费品零售总额 30.98万亿,同比增速9.20%,增速同比下降1.1个百分点。2017年网络购物规模7.18万亿,同比增速34.74%,增速同比下降4.45个百分点。

图3:2008 年以来社零增速持续放缓

图4:2017 年网购市场规模增速达历年最低点

头部电商月活增速放缓,广告获客成本提升,增量驱动的增长方式即将结束,流量价值提升成为新的驱动力。(1)阿里、京东月活环比增速放缓。2018年第三季度阿里月活6.0亿,环比增长4.34%,增速下降0.01个百分点。京东月活3.1亿,环比增长-2.87%,增速下降6.84个百分点;(2)电商广告获客成本提升。2016 年网购单用户承担的电商广告成本达186.6元,预计2019年将达到351.6元,较2016年增长16.12%。

图5:头部电商月活环比增速放缓至个位数

图6:2019 年电商广告获客成本预计将达 351.6 元

付费会员制符合个性化消费理念,多元消费需求驱动零售企业提供差异化商品或服务,超过 50%的消费者愿意为了更高的购物品质付出10%-20%的溢价。随着经济发展水平和居民消费能力不断提升,80后、90后新生代消费群体成长,以及互联网、物联网、大数据等新兴技术广泛应用,我国进入个性化升级的新消费时代。新时代的消费者不再仅仅关注价格,更多基于个人消费意愿提出差异化消费需求。

图7:中国进入个性化消费新时代

付费会员制提升零售效率,帮助商家获得高粘性用户,带来长期、稳定、重复的现金流。(1)零售的本质是效率的提升,即零售=流量×转化率×客单价×复购率,要不断的提升流量、转化率、客单价、复购率这四个参数。付费会员制就像一个漏斗,从普通用户中筛选出高忠诚度用户,获得稳定的已转化的流量、高客单价、高复购率;(2)付费会员制度的建立会让零售商家让渡一定的利润空间,但更优质的购物体验将更有利于提升消费者粘性。同时,由于信任的建立需要体验、经历,因而让陌生消费者决定购买的难度,远超让老用户再次购买的难度,企业适度让利的成本将远低于开发新用户所需成本。

图8:付费会员制通过筛选锁定高价值用户

图9:付费会员制提升零售效率

付费会员制为企业培养高忠诚度用户, 建立一个长期稳定的市场, 提高企业的竞争力。

企业的商品或服务会给付费用户打上深深的烙印,培养他们的消费惯性,提升消费忠诚度。

艾瑞咨询数据表明,大多数的付费用户忠诚度远高于非付费用户,非付费用户消费的偶然性、投机性较高。在已经加入会员的用户中,31.4%的用户表示同样的商品不会再在其他平台购买,26.0%的用户会直接在会员平台购物,不再看其他平台。

图10:付费用户的忠诚度远高于非付费用户(2017)

图11:用户加入会员后的感受(2017)

优质消费体验吸引消费者为服务溢价买单。(1)90%的消费者对付费会员的认知是积极的,一半及以上的消费者对付费会员的认知是有价格折扣的、免运费的、可享受优先级服务的;(2)多数消费者因为更优质消费体验而选择开通付费会员。在开通付费会员的原因中,74%的消费者是因为平台返利划算,61%的消费者是为了获取免运费券。

图12:90%消费者对付费会员认知是积极的(2017)

图13:消费者开通付费会员的原因(2017)

付费会员制应用在哪些场景?

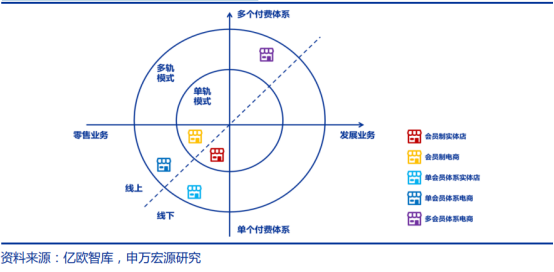

从是否拥有消费资格角度,付费会员模式分为单轨模式和双轨模式,例如山姆会员店仅付费会员拥有消费资格,属于单轨模式;京东网上商城 PIUS 会员和非会员均拥有消费资格,属于双轨模式。

从付费会员体系数量角度,付费会员体系分为单会员体系和多会员体系,例如京东旗下仅有 PIUS会员,对垂直零售业务发挥商业价值,属于单会员体系;阿里旗下拥有淘宝88VIP、虾米音乐路VIP、优酷 VIP、饿了么超级会员等多个会员,其商业价值作用于多条业务线,属于多会员体系。

图14:付费会员模式分为单轨制会员和双轨制会员

图 15:付费会员体系分为单会员体系和多会员体系

根据不同的付费会员模式和付费会员体系,再结合线上和线下不同的商业模式,付费会员制度包括 5 个消费场景:

(1)会员制实体店。线下商超,以仓储型超市为主,采用单轨模式和单个付费体系,会员费收入是主要的收入来源。主要代表企业有 Costco、BJ's Wholesale、山姆会员店;(2)会员制电商。电商企业,按月订购为主,采用单轨模式和单个付费体系,会员费收入是主要的收入来源。主要企业有 Wantable、BirchBox、bombfell、会过、CHAMPZEE 垂衣、YCLOSET 衣二三、小鹿森林等;(3)单会员体系实体店。线下商超,多为购物中心、超市、便利店,采用双轨模式和单个付费体系,付费会员能享受折扣、返利、多倍积分、送货到家等优惠。主要企业有永辉超市、银泰、便利蜂、好邻居等;(4)单会员体系电商。电商企业,采用双轨模式和单个付费体系,付费会员能享受折扣、返利、多倍积分、物流券等优惠。主要企业有京东、唯品会、网易严选、网易考拉、每日优鲜、小红书等。

(5)多会员体系电商。电商企业,采用双轨模式和多个付费体系,为用户提供多层次消费体验。主要企业有阿里、亚马逊、苏宁集团等。

图16:付费会员制度包括 5 个消费场景

国内主要的付费会员制企业有哪些?

阿里:88VIP

2018年8月阿里推出88VIP服务,(1)88VIP让用户享受折上折专属折扣,提供“吃喝玩乐一条龙”服务,88VIP会员权益包括购物“折上折”、专属折扣、吃喝玩乐权益打通;(2)付费会员与非付费会员相结合,付费会员门槛相对高。淘气值1000以上享受88元开通,1000 淘气值以下需要888元才能开通。在购物折扣上,88元开通会员服务的用户仅需在天猫超市、天猫国际直营消费满1760元就可以完全抵消会员费用,而888元开通的用户则需要消费满17760元才能完全抵消会员费用;(3)下一步阿里还会将盒马、飞猪等其他生态纳入 88VIP体系,加入新零售业态,扩大合作品牌数量,天猫平台有15万个品牌,收到报名的已有1000家,第一期只开放了88个。

88VIP从零售端向阿里生态体系实现联动输出,打通会员消费行为数据。通过88VIP,阿里实现:(1)淘宝向天猫、天猫国际、天猫超市等零售体系的业务导流,纵向挖掘用户价值,提升用户粘性;;(2)实现向优酷、饿了么、淘票票、虾米音乐的等阿里生态体系业务导流,横向完成不同业务体系之间的交互和会员数据共享。2018年9月数据显示每100个88VIP会员里有38个是优酷新VIP会员;(3)扩大存量用户在其体系内的消费频次和金额。

图 17:阿里通过 88VIP 实现淘宝入口向阿里体系业务导流

京东:PLUS会员

2015年10月京东推出PLUS会员。(1)PLUS会员增速迅猛。2016年1月至2017年9月PLUS 会员数量月复合增长率高达29.2%,销售额月复合增长率达26.6%。截止2018年9月PLUS会员数量突破千万;(2)高性价比是用户持续付费的主要驱动。省钱是PLUS会员主要考虑因素,大量的优惠活动或免费体验的刺激,其次是服务体验和专属感。

京东PLUS会员体系有助于留住活跃的、高价值的用户。(1)PLUS会员的主要人群是一个有较强消费能力的,高增长、高回报、高黏性群体。PLUS会员画像中,65%的会员为35岁以下的年轻群体,近60%的会员居住在一二线城市,89%的会员是本科及以上高学历人群,98%的会员是忠诚型用户,PLUS会员的购物频率和平均消费金额均高于非PLUS会员;(2)京东聚焦消费打造“折扣+服务+增值服务”组合拳,将高品质服务提供给PLUS会员,这对于拥有较高可支配收入和较少业余时间、有较稳定的消费需求和购物频率的消费者来说是一个日渐增长的需求。

图18:京东 PLUS 会员聚焦消费打造“折扣+服务+增资服务”组合拳

苏宁易购:SUPER 会员

2017年12月苏宁易购推出 SUPER 会员。(1)SUPER 会员植根苏宁集团整个产业体系,实现横向业务渗透。SUPER会员可以同步享受苏宁集团PP视频、PP体育、苏宁阅读VIP服务(但该过程不可逆,即后三者 VIP 会员不能享受 SUPER 会员服务);(2)SUPER会员实现苏宁集团会员账号打通。SUPER 会员账号可以登录苏宁集团各个业务平台,实现集团内部业务协同、数据共享。

苏宁易购SUPER会员聚焦年轻群体,未来或与智慧零售战略结合。(1)SUPER 会员的主要人群为年轻一代消费者,更愿意为观赛、观影、电子书阅读等专享权益付出溢价 。SUPER会员画像中,55%会员为男性,超过80%的会员为18至35岁人群,SUPER会员人均消费金额比非会员高出了 350%,最爱购买的是苏宁超市、3C 数码、百货商品;(2)SUPER会员体系与智慧零售的结合将是苏宁易购未来看点,在智慧零售战略引导下,苏宁易购在线上实现流量聚合和品类扩展,在线下构建差异化消费场景竞争优势。SUPER会员不仅能够优化消费体验,刺激用户消费,还有望打通线上线下消费场景,实现线上会员与线下门店的互动,将苏宁易购各个零售业态串联在一起。

图 19:苏宁易购 SUPER 会员实现苏宁集团内部消费全场景打通

责编:hw

顶 (2)

踩 (0)

相关文章

盒小马来了 盒马瞄准早餐新零售

2022-11-25 17:39

中国百货商业协会:6月超一半零售企业销售恢复80%以上

2022-11-25 13:07

零售商抢占生鲜市场 传统菜市场亟待变阵

2022-11-25 10:44

净菜电商向消费者出售智能烤箱 这种模式可行吗?

2022-11-25 09:16

饿了么加码零售类快送 升级为生活服务平台

2022-11-25 11:13

各大城市为什么要抢电商主播?

2022-11-25 10:43

胡润研究院首次发布《2020胡润中国10强电商》

2022-11-25 10:35

零售业如何逆势创新成长

2022-11-25 10:31

尚未注册畅言帐号,请到后台注册