З°СФ

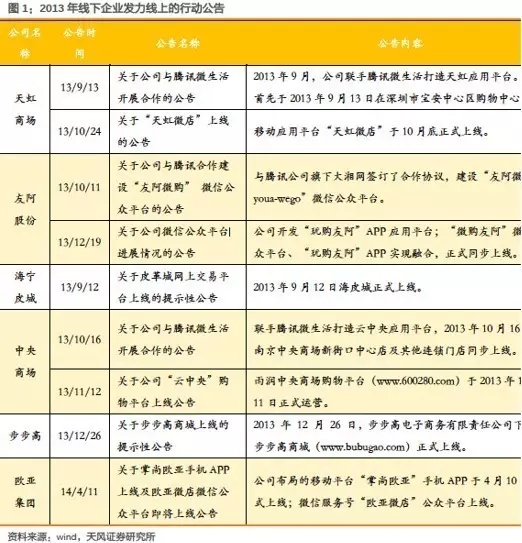

ЅьДкАґЈ¬НшВзµзЙМРЇБчБїИлїЪУЕКЖЈ¬ФЪБгКЫРРТµДЪПЖЖрѕЄМОє§АЛЈ¬Т»К±јд·зН·ОЮ¶юЎЈГж¶ФµзЙМµДЗїБТіе»чЈ¬ґ«НіЙМТµµДЛҐНЛєНО®ЛхЈ¬ґуУРЅєУИХПВЦ®КЖЈ¬°§єи±йТ°µД°Щ»хТµФтКЗЧоєГµДЧўКНЎЈИ»¶шЈ¬ЧФИҐДкµЧТФАґЈ¬ґ«НіЙМТµµДЖуОИєННшВзµзЙМµДФцЛЩ·Е»єЈ¬ЛЖєхХСКѕЧЕБгКЫРРТµРВК±ґъµД№ХµгЈ¬ХэФЪРОіЙЎЈ

ФЪ2016Дк10ФВµДФЖЖЬґу»бЙПЈ¬ВнФЖВКПИМбіцБЛ“РВБгКЫ”µДёЕДоЈ¬ІўФ¤СФ“ґїµзЙМК±ґъЅ«»бєЬїмЅбКш”ЎЈТ»УпѕЄРСГОЦРИЛЎЈОТГЗУРАнУЙИПОЄЈ¬ХэКЗѕ№эТ»іЎіЎІТБТµД№ҐіЗВФµШЦ®ХЅєуЈ¬НЁ№эКµМеЙМТµєННшВзµзЙМµДИ«·ЅО»ИЪєПЈ¬їЄґґБгКЫРРТµРВК±ґъµД»ъ»бѕНФЪПЦФЪЎЈ

ТФПВКЗОТГЗёщѕЭПЦУР№«їЄСРѕїЧКБПЈ¬¶ФјґЅ«µЅАґµДРВБгКЫК±ґъЧцТ»ёцВЯјКбАнЎЈ

РВБгКЫЗ°ґ«ЈєПЯЙППЯПВµДБЅґОИЪєП

ФЪРВБгКЫЦ®З°Ј¬НшВзµзЙМУлКµМеЙМТµµДШЛЙ±Ј¬ґуЦВѕАъБЛБЅґОМШХчПКГчµДИЪєП№эіМЎЈ

µЪТ»ґОКЗ2013 ДкЗ°єуЈ¬КµМеБгКЫУЙУЪ±»¶Ї»ЕВТУ¦¶ФµзЙМіе»чЈ¬·ўЖрµЪТ»ВЦOffline to Online µДґҐНшРР¶ЇЎЈ

КВКµЦ¤ГчХвТ»ґОµДіўКФКЗК§°ЬµДЈ¬ФТтФЪУЪИэёц·ЅГжЈє

КЧПИЈ¬ґ«НіБгКЫЖуТµЖХ±йИ±·¦»ҐБЄНш»щТтЈ¬Ѕ«ґҐНшЧчОЄ№гёжєНµјБчЈ¬Пы·СХЯХіРФЅПµН;ЖдґОЈ¬Ії·ЦБгКЫЖуТµµҐ¶А·ўБ¦Н¶ЧКПЯЙПЈ¬іЙ±ѕЅПёЯЈ¬Н¶ЧКЖЪЅПі¤Ј¬ДСТФРОіЙ№жДЈѕјГЈ¬РФјЫ±ИЅПµН;µЪИэЈ¬ґ«НіЖуТµИ±·¦µзЙМµДЅЁЙиЎўФЛУЄєН№ЬАнѕСйЈ¬И±·¦¶ФЙМЖ·ѕУЄєНОпБчЕдЛНµДЙоїМАнЅвЎЈТФЙПФТт№ІН¬µјЦВБЛµЪТ»ВЦПЯПВЖуТµOffline to Online РР¶ЇµДІ»ЛіАыЎЈ

µЪ¶юґОТэЖрКРіЎј«ґу№ШЧўµДПЯЙППЯПВИЪєПФЪУЪ2015 ДкУЙ°ўАпЎўМЪС¶Ўўѕ©¶«µИ»ҐБЄНшѕЮН·Лщ·ўЖрЈ¬ХвТ»ґОµДИЪєПКфУЪOnline to OfflineЎЈЦчТЄ°ьАЁИэ·ЅГжЈє1)Ц§ё¶±¦єНОўРЕЦ§ё¶ФЪПЯПВЅ»ТЧіЎѕ°ЙПµДХщ¶бЦ®ХЅ;2)ПЯЙПЖ·ЕЖФЪПЯПВїЄЙиКµМеГЕµкЈ¬ИзѕЫГАУЕЖ·ЎўТрВьЎўзжАјЧкКЇµИ;3)ЧоЦШТЄµДТ»·ЅГжКЗµзЙМ¶ФПЯПВБъН·µДН¶ЧКЈє2015 Дк7 ФВ19 ИХЈ¬°ўАпХэКЅіЙОЄТшМ©ЙМТµµЪТ»ґу№Й¶«;2015 Дк8 ФВ7 ИХЈ¬ѕ©¶«43 ТЪХЅВФИл№ЙУА»Фі¬КР10%№ЙИЁ;8ФВ10 ИХЈ¬°ўАпРыІј283 ТЪИл№ЙЛХДю19.99%№ЙИЁ(ЛХДю140 ТЪН¶ЧК°ўАп)ІўґпіЙИ«ГжХЅВФєПЧчЎЈµЪ¶юґОOnline to Offline µДРР¶ЇФЪЧК±ѕКРіЎТаПЖЖрРщИ»ґуІЁЈ¬±»ХэКЅИП¶ЁОЄПЯЙППЯПВИЪєПµДХжХэбИЖрЎЈ

БЅґОПЯЙППЯПВЙМТµµДИЪєП№эіМЈ¬ОЄРВБгКЫµДµ®ЙъЈ¬МṩБЛід·ЦµДФРУэМхјюЎЈФЪХв¶ОК±јдДЪЈ¬ЙоИлИЛРДµД»ҐБЄНшЛјО¬Ўў№г·єУ¦УГµДґуКэѕЭјјКхЈ¬ТФј°ИХЅҐіЙКмНкЙЖµДІЦґўОпБч»щґЎЙиК©ЅЁЙиЈ¬ОЮТ»І»КЗРВБгКЫµ®ЙъµДПИѕцМхјюЎЈ

РВБгКЫЖх»ъЈєХэФЪјхИхµДБчБїємАыЈ¬ХэФЪ±д»ЇµДМеСйРиЗуЈ¬ХэФЪДжЧЄµД»сїНіЙ±ѕ

Из№ыЛµРВБгКЫКЗФЪНшВзµзЙМєНґ«НіКµМеЙМТµµДј¤БТЕцЧІЦРµ®ЙъµДЈ¬ДЗГґПЯЙПєНПЯПВБЅёцЗюµА¶ЛµДЧоРВ±д»ЇЈ¬ХэКЗРВБгКЫµ®ЙъµДґЯЙъјБЎЈ

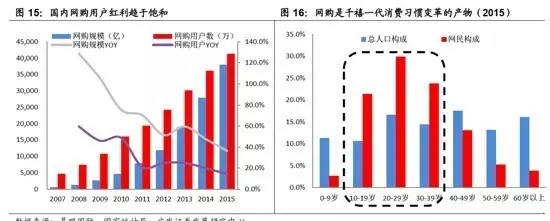

ґУПЯЙПЗюµААґЛµЈ¬Нш№єѕ№э¶аДкµДёЯЛЩіЙі¤Ј¬2015ДкХјОТ№ъЙзБг¶оµД±ИЦШґпµЅ15.2%Ј¬ТСі¬іцГА№ъЎўИХ±ѕТФј°МЁНеµИѕјГ·ўґпµШЗшµДЛ®ЖЅ;Нш№єµДБчБїємАыЅҐИлОІЙщЈ¬ДїЗ°ОТ№ъНш№єИЛКэФј4.13 ТЪИЛЈ¬ХјЧЬИЛїЪ±ИЦШФј30%Ј¬Ул20 ЛкЦБ40 ЛкИЛИє(ОТ№ъНш№єЦчБ¦ѕь)№жДЈ»щ±ѕТ»ЦВЎЈЛжЧЕНш№єИєМеФцЛЩµДЦрІЅ·Е»єЈ¬ОґАґРВФцїН»§µД»сїНіЙ±ѕЅ«іКЦрІЅФцјУЗчКЖЎЈ

ґУПЯПВЗюµААґЛµЈ¬ЛжЧЕ№ъДЪРВТ»ВЦПы·СЙэј¶Ј¬Пы·СµДЦШРДХэФЪґУјтµҐµДОпЦКВъЧгЧЄПтЙМЖ·єНМеСйµДЛ«ВъЧгЈ¬“АЦѕјГ”Ўў“У¤НЇѕјГ”ј°“јТѕјГ”µИМеСйКЅТµМ¬ЕоІЄ·ўХ№(2015 ДкОТ№ъЅЎЙнРРТµЎўЙЩ¶щЕаСµТФј°Б¬ЛшІНТыµИРРТµµДКРіЎ№жДЈФцЛЩ·Ц±рОЄ14%/19%/11%)ЎЈПЯПВКµМеµкЧчОЄМмИ»µД·юОсФШМеЈ¬ѕЯУРПЯЙПЗюµАОЮїЙ±ИДвµДОпАнО»ЕZј°МеСйµИУЕКЖЈ¬ОґАґУРНыЅиЦъМеСйКЅТµМ¬ЦШРВѕЫєПїНБчЈ¬ЅµµН»сїНіЙ±ѕЎЈ

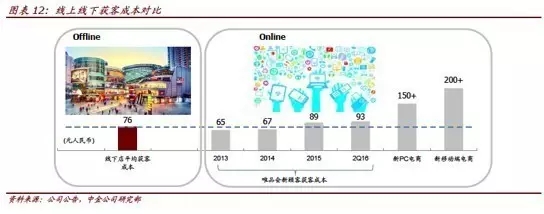

ТФ№ъДЪЅПОЄіЙКмµДµзЙМЖЅМЁОЁЖ·»бОЄАэЈ¬Жд»сїНіЙ±ѕТСґУ2013 ДкµД65 ФЄЈ¬їмЛЩМбЙэЦБ2016 Дк¶юјѕ¶ИµД93 ФЄЈ¬Ф¤јЖЖдЛьРВµзЙМЖЅМЁµДPC ¶ЛµД»сїНіЙ±ѕЅ«і¬№э150 ФЄЈ¬ТЖ¶Ї¶Л»сїНіЙ±ѕі¬№э200 ФЄЎЈ¶шДїЗ°Т»ёцµдРНµД8 НтЖЅГЧ№єОпЦРРДЈ¬±ЈКШјЩЙиУµУРДкУРР§№єОпИЛґОґп100 НтЈ¬єПјЖ»сїНіЙ±ѕОЄ7600 НтФЄЈ¬ХЫЛгПВАґУРР§їН»§µДЖЅѕщіЙ±ѕЅцОЄ76 ФЄЈ¬¶шЗТєуРшРВФцїН»§ІўІ»РиТЄ±ЯјКЙПІъЙъЖдЛьµДЦ§іцЎЈХвТвО¶ЧЕЈ¬ФЪПЯЙП»сИЎРВїН»§µДР§ВКТСѕµНУЪПЯПВГЕµкЎЈ

ПЯЙППЯПВЗюµА»сїНіЙ±ѕІоТмµДЛхРЎєНДжЧЄЈ¬ИГЛ«·Ѕ±ШРлАдѕІПВАґЛјїјёчЧФУЕКЖЈ¬ТІИГЛ«·ЅґУѕєХщЧЄПтѕєєПМ¬КЖіЙОЄїЙДЬЎЈ

РВБгКЫіыРОЈє№№ЅЁРВМеСйєНРВЙМТµіЎѕ°

ФЪРВБгКЫКµјщЦРЈ¬№ъДЪНвКРіЎТСїЄКјіцПЦТ»Р©µдРН°ёАэЎЈФЪґЛ·ЅГжЈ¬ПЯЙПЖуТµЦч¶ЇПтПЯПВКµМеµДНШХ№єНёДФмЈ¬№№ЅЁЙМТµПы·СРВМеСйєНРВіЎѕ°Ј¬ТСѕіЙОЄЗчКЖЎЈ

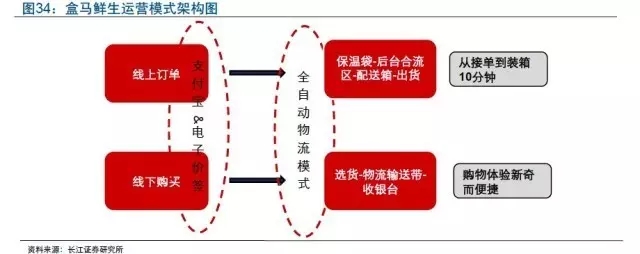

ТФДїЗ°№ъДЪ·зН·ЧоѕўµДєРВнПКЙъОЄАэЎЈЙъПКЧчОЄµзЙМРРТµДїЗ°ИФФЪёЯЛЩФці¤µДТµМ¬Ц®Т»Ј¬µ«ЙъПКµзЙМµДУЇАыДЬБ¦ИґТ»Ц±ДСТФБоИЛВъТвЎЈХэКЗХл¶ФЙъПКµДёЯЦШёґ№єВтМШµгЈ¬К№µГјУЗїПЯПВМеСйРФёДФмМбёЯїН»§р¤РФіЙОЄїЙДЬЎЈТтґЛЈ¬єРВнПКЙъФЪґЛ±іѕ°ПВУ¦ФЛ¶шЙъЎЈєРВнПКЙъУЙФѕ©¶«ОпБчЧЬјаєоТгУЪ2016ДкіхґґБўЈ¬¶ЁО»УЪ“БўЧгПЯПВЈ¬ґтФмЦРёЯ¶ЛКіЖ·ЙъПКO2OДЈКЅ”ЎЈДїЗ°ФЪЙПєЈїЄТµЛДјТГЕµкЈєЅрЗЕ№гіЎµкЎўґуДюµкЎў°Л°Ы°йµкЎўєзЗЕµкЈ¬јЖ»®ФЪЙПєЈїЄ10јТµкЈ¬ЖдЦРКЧµкїЄТµГж»э4500ЖЅГЧЈ¬°Л°Ы°йµкїЄКјЈ¬ОпТµГж»эЙэЦБ1НтЖЅГЧЈ¬¶ЁТеОЄµЪ¶юґъµкЈ¬єРВнјЇКР;ФЪ±±ѕ©ТСѕСЎЦ·3ёцОпТµЈ¬јЖ»®2017Дк3ФВН¬К±їЄТµЈ¬±±ѕ©µДГЕµкОЄµЪ¶юґъГЕµкЈ¬К®АﱤµкГж»эґп1.1НтЖЅГЧЎЈ

єРВнПКЙъµДФЛУЄМШµгїЙТФёЕАЁОЄЈє(1)Ц§ё¶±¦їмЅЭЦ§ё¶ЈєЦ§ё¶±¦ЧчОЄОЁТ»Ц§ё¶ЖЅМЁЈ¬НіТ»ПЦЅрБч;єєЛ·µзЧУ±кЗ©ґтНЁПЯЙППЯПВРЕПўЈ¬КµПЦјЫО»Н¬ІЅ;(2)ІНМьИлЧ¤МбЙэМеСйЈє“ІНМь”ДЙИлВфіЎЈ¬Зї»ЇПЯПВМеСй;О幫Ап·¶О§Ј¬°лРЎК±ЛНґп;(3)ЧФ¶Ї·ЦјрІўЕдЛНВъЧг±гАыРиЗуЈє300ЖЅГЧєПБчЗшЈ¬З°¶ЛМеСйµЅєуївЧ°ПдЈ¬¶јУЙОпБчґшИ«ЧФ¶Їґ«ЛНЈ¬APPЅУµҐµЅЧ°ПдЦ»РиТЄ10·ЦЦУЎЈ

єРВнПКЙъДЈКЅµДєЛРДФЪУЪНЁ№эПЯПВ№ІПнПЯЙПµД№©У¦Бґј°РЕПў»ЇУЕКЖЈ¬Н¬К±ВъЧгМеСйЎўУЇАыУл±гАыРФЎЈКЧПИЈ¬ПЯЙППЯПВИЪєПДЈКЅЈ¬јИВъЧгБЛ№єОпМеСйЈ¬Н¬К±їЙАыУГЛ«·Ѕ·СУГН¶ИлµДНвІїРФЈ¬ј«ґу»єЅвКіЖ·ЙъПКµкєНКіЖ·ЙъПКµзЙМЈ¬ЅПДСУЇАыµДИ±ПЭ;

ЖдґОЈ¬ТАНР°ўАпµДИл№ЙЈ¬ІО№ЙКµМеі¬КРЈ¬°СПЯЙПУЕКЖґшµЅПЯПВЈ¬ЅвѕцЙМЖ·»хФґЎўКµМеФЛУЄѕСйЎўµзЙМ№єОпМеСйЎўЦ§ё¶±гАыРФµИ¶аЦШОКМвЎЈ

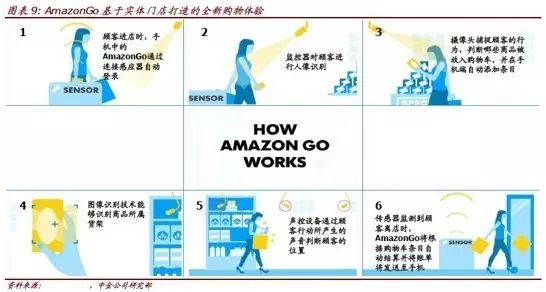

З°І»ѕГЈ¬ГА№ъµзЙМѕЮН·СЗВнС·ФЪОчСЕНјїЄіцµЪТ»јТAMAZON GOКµМеРВРНёЕДоµкЈ¬ОьТэБЛИ«ЗтПы·СХЯєНН¶ЧКХЯµДДї№вЎЈµҐґїНв№ЫїґЈ¬Amazon GoєНЖХНЁµД±гАыµкГ»БЅСщЈ¬ЗТ№Щ·ЅЦ»КЗјтµҐіЖЖдЅ«»бКЗТ»ёцГ»УРКХТшФ±ЗТїН»§І»УГЕЕ¶УВтµҐµД±гАыµкЎЈ

µ«КЗЈ¬AMAZON GOµДХЅВФ±ѕЦКИґФ¶·ЗИзґЛЈ¬єБІ»їдХЕµДЛµЈ¬ХвТ»јЖ»®ХэФЪ°пЦъµзЙМѕЮН·Ѕ«“РВБгКЫ”ґУёЕДоЧЯПтПЦКµЎЈAmazonGo НЁ№эК№УГјЖЛг»ъКУѕхЎўґ«ёРЖчєНЙо¶ИС§П°јјКхґґФмБЛИ«РВµДПЯПВ№єОпДЈКЅЈ¬Пы·СХЯЧЯЅшЙМµкєуФЪКЦ»ъ¶ЛµЗВјAmazonGo У¦УГЈ¬ВтН궫ОчЦ±ЅУАлїЄГЕµкЈ¬AamzonGo Ѕ«Ц±ЅУФЪКЦ»ъєуМЁЧФ¶ЇНкіЙЦ§ё¶¶шІ»±ШЕЕ¶УµИєтё¶їоЎЈОТГЗИПОЄAmazonGo ТФКµМеГЕµкОЄ»щґЎЈ¬АыУГРЕПў»ҐБЄјјКхґґФміцµДИ«РВ№єОпДЈКЅХэКЗМеСйКЅПы·СРЛЖрµДµдРН°ёАэЎЈ

AmazonGo ёшПы·СХЯґшАґИ«РВµДМеСйКЅПы·САнДоІўТэ·ўРРТµ№ШЧўЈ¬·ґУііцёГДЈКЅµДѕєХщУЕКЖУл·ўХ№З°ѕ°ЎЈїЙТФФ¤ЖЪЈ¬ФЪОґАґµДРВБгКЫЙМТµДЈКЅЦРЈ¬ЙМТµПы·СіЎѕ°µДФЩґґФмЅ«іЙОЄКРіЎѕєХщµД±Ш±ёМхјюЎЈ

РВБгКЫ±ѕЦКЈє¶ФПЯЙППЯПВЧКФґЅшРРИ«ЗюµАХыєПУлЦШ№№

ґУ±ѕЦКЙП¶шСФЈ¬РВБгКЫѕНКЗНЁ№эИ«ЗюµАДЈКЅЈ¬¶ФПЯЙППЯПВЧКФґЅшРРХыєПєНЦШ№№ЎЈПа¶ФУЪµҐґїµДµзЙМЗюµА»тКµМеЗюµА¶шСФЈ¬И«ЗюµАДЈКЅНЁ№эХыєПј°ЦШ№№ПЯЙППЯПВµДБчБїЎўГЕµкЎўІЦґўЎў№©У¦БґТФј°·юОсЧКФґЈ¬ДЬґтФміцНкХыµДПы·С±Х»·Ј¬ґґФміцИ«РВµДПы·СХЯМеСйІўЦъБ¦БгКЫЙМѕУЄР§ТжМбЙэЎЈ

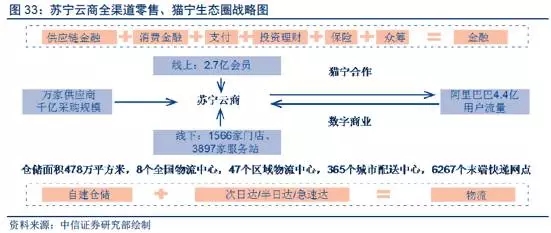

КВКµЙПЈ¬№ъДЪЧоіЙКмµДґ«НіјТµзБ¬ЛшѕЮН·ЛХДюєН№ъГАЈ¬ЅьАґµДХЅВФЧЄРНХэїЙТФКУОЄИ«ЗюµАХыєПєНЦШ№№µДµдРНЎЈЛХДюФЖЙМТэИл°ўАп282ТЪФЄ№ЙИЁН¶ЧКЈ¬ТФј°єПЧКіЙБў“ГЁДюµзЙМ”Ц®єуЈ¬Ѕ«їЙТФід·ЦЅбєП°ўАпґуКэѕЭ(4.4ТЪУГ»§)єНЛХДю№©У¦БґC2BДЬБ¦Ј¬МбЙэ№«ЛѕІоТм»ЇІъЖ·±ИАэТФј°РЎb¶ЛєНc¶ЛµДїН»§·юОсДЬБ¦ЎЈ

ТФЗ°КцµДAmazonGo ОЄАэЈ¬ЖдТ»·ЅГжУЄФміцРВЖжїбмЕµД№єОпМеСйЈ¬БнТ»·ЅГжТФЧФ¶Ї»ЇКЦ¶Оѕ«јтµј№єЎўјаїШТФј°З°МЁЦ§ё¶µИ»·ЅЪ»№УРНыґшАґФЛУЄіЙ±ѕµДЅµµНЎЈ

КВКµЙПЈ¬№ъДЪЧоіЙКмµДґ«НіјТµзБ¬ЛшѕЮН·ЛХДюєН№ъГАЈ¬ЅьАґµДХЅВФЧЄРНХэїЙТФКУОЄИ«ЗюµАХыєПєНЦШ№№µДµдРНЎЈЛХДюФЖЙМТэИл°ўАп282ТЪФЄ№ЙИЁН¶ЧКЈ¬ТФј°єПЧКіЙБў“ГЁДюµзЙМ”Ц®єуЈ¬Ѕ«їЙТФід·ЦЅбєП°ўАпґуКэѕЭ(4.4ТЪУГ»§)єНЛХДю№©У¦БґC2BДЬБ¦Ј¬МбЙэ№«ЛѕІоТм»ЇІъЖ·±ИАэТФј°РЎb¶ЛєНc¶ЛµДїН»§·юОсДЬБ¦ЎЈ

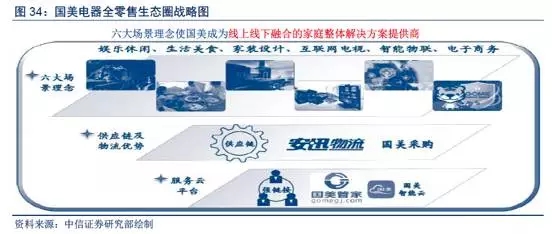

№ъГАµзЖч2016ДкТСНкіЙХыМеЙПКРЈ¬ІўМбіцґУ“µзЧУПы·САаБгКЫЙМ”ЧЄ±дОЄ“ПЯЙППЯПВИЪєПµДјТНҐХыМеЅвѕц·Ѕ°ёМṩЙМ”Ј¬НЁ№эґтФм“УйАЦРЭПРЎўЙъ»оГАКіЎўјТЧ°ЙијЖЎў»ҐБЄНшµзКУЎўЦЗДЬОпБЄЎўµзЧУЙМОс”БщґуіЎѕ°РОіЙЗ°¶ЛЖЅМЁЈ¬НЁ№эОпБчєНИ«Зт»ЇІЙ№єЖЅМЁРОіЙ№©У¦БґХЕБ¦ОЄЦРМЁЈ¬НЁ№э·юОсФЖЖЅМЁґтФмєуМЁЈ¬Ѕш¶шРОіЙЗ°ЎўЦРЎўєуМЁЗїБґЅУЈ¬ОЄПы·СХЯМṩХыМеЅвѕц·Ѕ°ёЈ¬РОіЙіФєИНжАЦЖЅМЁРНґуЙъМ¬ЎЈ

јт¶шСФЦ®Ј¬РВБгКЫДЈКЅЦРЈ¬З°ЎўЦРЎўєуМЁ№№іЙНкіЙµДјЫЦµБґЎЈФЪЗ°МЁЈ¬НЁ№эОпБЄНшЎўVR/ARµИЧоРВјјКх¶ФїН»§РиЗуЅшРРІ¶ЧЅєНѕ«И·НЪѕтЈ¬РОіЙёцМе»ЇµД¶АМШЙМТµПы·СМеСй;ФЪЦРМЁЈ¬ТАНРИ«ЧФ¶ЇµДОпБчПµНіЈ¬НЁ№эИ«№©У¦Бґ№ЬАнјјКхЈ¬МбёЯЙМЖ·ЕдЛНµДЧјИ·РФєН±гАыРФ;ФЪєуМЁЈ¬АыУГґуКэѕЭјјКх¶ФЗ°МЁєНЦРМЁЅшРРИ«ГжјЗВјєНїШЦЖЈ¬ІўїЙЙо¶ИНЪѕтКэѕЭНкіЙЗ°ЎўЦРЎўєуМЁµД±Х»··ґАЎЎЈ

РВБгКЫК±ґъєЕЅЗТСѕґµПмЈ¬¶ФУЪБгКЫРРТµІОУлХЯАґЛµЈ¬ОЮВЫКЗґ«НіКµМеЙМТµЈ¬»№КЗНшВзµзЙМЈ¬І»µГІ»ЦШРВЛјїјБгКЫРРТµХыёцјЫЦµБґµДЦШРВ№№ЅЁЈ¬ОЁУРМбЗ°ІјѕЦЈ¬УН·ёПЙПЈ¬·ЅДЬБўЧгУЪРВК±ґъЈ¬їЄґґТ»Ж¬РВМмµШЎЈ

(АґФґЈєЦР№ъ·їµШІъІЯ»®БЄГЛ)