»ι÷ΤΤΖΙ©Ηχ”κ–η«σ

1. »Ϊ«ρ»ι÷ΤΤΖ––“ΒΖΔ’ΙΗ≈Ωω

Θ®1Θ©»Ϊ«ρ»ι÷ΤΤΖ…ζ≤ζ«ιΩω

2006 Ρξ÷Ν 2015 ΡξΘ§»Ϊ«ρΡΧάύ≤ζΝΩ≥ œ÷≥÷–χ‘ω≥ΛΧ§ ΤΘ§2015 Ρξ»Ϊ«ρΡΧάύ≤ζΝΩ‘ΦΈΣ 81,800 ΆρΕ÷ΓΘ

άΫγ÷ς“ΣΡΧάύ…ζ≤ζΙζΦ“Αϋά®”ΓΕ»ΓΔΟάΙζΓΔ÷–ΙζΓΔΑΆΈςΓΔΕμ¬όΥΙΓΔΒ¬ΙζΓΔΖ®ΙζΒ»ΓΘ÷–Ιζ”…”ΎΨ≠ΦΟ≥÷–χΗΏΥΌ‘ω≥ΛΘ§ΡΧάύœϊΖ―–η«σΆζ ΔΘ§ΡΧάύ≤ζΝΩ‘Ύ»Ϊ«ρΥυ’Φ±»÷Ί≤ΜΕœΧαΗΏΓΘ2016 ΡξΘ§÷–ΙζΡΧάύ≤ζΝΩ 3,712.11 ΆρΕ÷Θ§Ϋω¥Έ”Ύ”ΓΕ»ΚΆΟάΙζΘ§Ψ” άΫγΒΎ»ΐΈΜΓΘ

Θ®2Θ©»ΥΨυœϊΖ―«ιΩω

ΐΨίά¥‘¥ΘΚ÷–ΙζΡΧ“ΒΆ≥ΦΤ’Σ“Σ 2017

ΫϋΡξά¥Θ§»Ϊ«ρ»ι÷ΤΤΖ»ΥΨυœϊΖ―Υ°ΤΫ¥Π”Ύ≥÷–χ…œ’«ΒΡ«ς ΤΓΘΖΔ¥οΙζΦ“Ψ”ΟώœϊΖ―Υ°ΤΫΗΏΘ§»ι÷ΤΤΖœϊΖ―ΡήΝΠ«ΩΘ§≤Δ“―–Έ≥…ΝΦΚΟΒΡœϊΖ―œΑΙΏΘ§»ΥΨυ»ι÷ΤΤΖœϊΖ―ΝΩ¥σΓΘΖΔ’Ι÷–ΙζΦ“Θ®ΧΊ±π «÷–ΙζΒ»–¬–Υ –≥ΓΘ©»ΥΩΎ‘ω≥ΛΓΔ ’»κΥ°ΤΫ‘ωΦ”ΓΔΩλΥΌ≥«’ρΜ·Ϋχ≥ΧΚΆ“ϊ ≥ΫαΙΙΒΡ…ΐΦΕΘ§¥χΕ·ΝΥ»Ϊ«ρ»ι÷ΤΤΖœϊΖ―ΒΡ≤ΜΕœ‘ω≥ΛΓΘ

2015 ΡξΘ§Αϋά®–¬ΈςάΦΓΔΑΡ¥σάϊ―«ΓΔ”ΔΙζ‘ΎΡΎ÷ς“ΣΖΔ¥οΙζΦ“»ΥΨυ“ΚΧ§ΡΧœϊΖ―ΝΩ≥§Ιΐ 100 ΙΪΫοΘ§ΟάΙζΓΔ≈ΖΟΥ 28 ΙζΒΡ»ΥΨυ“ΚΧ§ΡΧœϊΖ―ΝΩ≥§Ιΐ 60 ΙΪΫοΘ§”κΈ“ΙζΆ§ τΖΔ’Ι÷–ΙζΦ“ΒΡ”ΓΕ»ΓΔΑΆΈςΝΫΙζ»ΥΨυ“ΚΧ§ΡΧœϊΖ―ΝΩ“≤≥§Ιΐ 40 ΙΪΫοΘ§”κΈ“ΙζœύΝΎΒΡ»’±Ψ»ΥΨυ“ΚΧ§ΡΧœϊΖ―ΝΩ‘Φ 30 ΙΪΫοΘ§ΕχΈ“Ιζ»ΥΨυ“ΚΧ§ΡΧœϊΖ―ΝΩΫωΈΣ 18.7 ΙΪΫοΓΘ÷–ΙζΒ»―«÷όΙζΦ“‘ΎΑϋά®“ΚΧ§ΡΧ‘ΎΡΎΒΡ»ι÷ΤΤΖœϊΖ―ΖΫΟφ»‘”–Ϋœ¥σΒΡ‘ω≥ΛΩ’ΦδΓΘ

Θ®3Θ©Ϋχ≥ωΩΎ«ιΩω

ΐΨίά¥‘¥ΘΚ÷–ΙζΡΧ“ΒΡξΦχ 2016

»Ϊ«ρ»ιΤΖ –≥ΓΒΡ÷ς“Σ≥ωΩΎΙζΑϋά®ΟάΙζΓΔ–¬ΈςάΦΓΔ≈ΖΟΥΚΆΑΡ¥σάϊ―«Β»Θ§≥ωΩΎΝΩΚœΦΤ’Φ»Ϊ«ρΒΡ 75%ΘΜ÷ς“ΣΫχΩΎΙζ «÷–ΙζΚΆΕμ¬όΥΙΘ§ΫχΩΎΝΩ‘Φ’Φ»Ϊ«ρΒΡ 30%ΓΘ

2. Έ“Ιζ»ι÷ΤΤΖ––“ΒΙ©Ηχ”κ–η«σ

Θ®1Θ©––“ΒΙ©Ηχ«ιΩω

ΐΨίά¥‘¥ΘΚΙζΦ“Ά≥ΦΤΨ÷

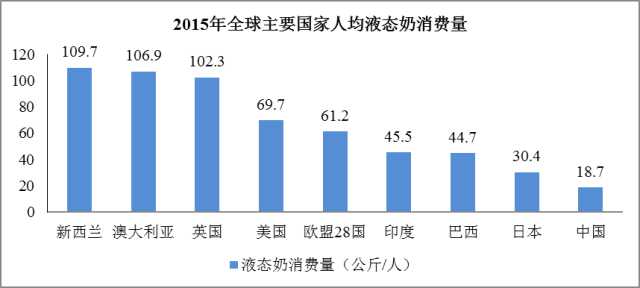

Έ“Ιζ≈ΘΡΧ≤ζΝΩΫϋ °Ρξ¥φ‘Ύ“ΜΕ®ΒΡ≤®Ε·Θ§÷ς“Σ ήΤχΚρΓΔΦέΗώΓΔΫχΩΎΒ»“ρΥΊΒΡ”ΑœλΘ§ΒΪΉήΧε≤ζΝΩΫœΗΏΘ§≤®Ε·ΖυΕ»Ϋœ–ΓΓΘ2016 Ρξ≈ΘΡΧ≤ζΝΩœύ±» 2015 Ρξœ¬ΫΒ 4.06%Θ§ ”…”Ύ”–ΫχΩΎ≈ΘΡΧΉςΈΣ‘≠ΝœΡΧΒΡ”––ß≤Ι≥δΘ§ΙζΡΎ≈ΘΡΧ≤ζΝΩΒΡ–ΓΖυœ¬ΫΒ≤Δ≤Μ”Αœλ»ι÷ΤΤΖΦ”ΙΛΤσ“ΒΒΡΡΧ‘¥Ι©ΗχΓΘ

ΐΨίά¥‘¥ΘΚΙζΦ“Ά≥ΦΤΨ÷

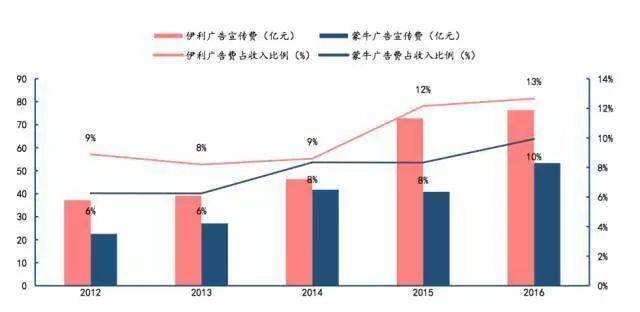

2007 Ρξ÷Ν 2016 ΡξΘ§Έ“Ιζ»ι÷ΤΤΖ≤ζΝΩ≥ œ÷Έ»≤Ϋ‘ω≥ΛΒΡ«ς ΤΘ§2016 »ι÷ΤΤΖ≤ζΝΩ 2,993.20 ΆρΕ÷Θ§œύ±»2015 ΡξΒΡ 2,782.50 ΆρΕ÷Θ§‘ω≥Λ 7.57%Θ§Τδ÷–“ΚΧε»ι≤ζ 2,737.20ΆρΕ÷Θ§œύ±» 2015 ΡξΒΡ 2,521.00 ΆρΕ÷Θ§‘ω≥Λ 8.58%ΓΘ“ΚΧε»ι –≥ΓΫϋ °Ρξ≥ œ÷ΩλΥΌ‘ω≥ΛΧ§ ΤΘ§Τδ’Φ»ι÷ΤΤΖ≤ζΝΩΒΡ±»άΐ¥” 2007 ΡξΒΡ 80.62% ‘ω≥ΛΒΫ 2016 ΡξΒΡ 91.45%Θ§ “ΚΧε»ιΕ‘’ϊΗω»ι÷ΤΤΖ––“Β≥…≥ΛΒΡΙ±œΉΟςœ‘ΓΘ

ΐΨίά¥‘¥ΘΚ÷–ΙζΡΧ“Β÷ ΝΩ±®Ηφ 2017ΓΔ÷–ΙζΡΧ“ΒΆ≥ΦΤ’Σ“Σ 2017

2008 Ρξ“‘ά¥Θ§Έ“Ιζ¥”ΙζΆβΫχΩΎΒΡ»ι÷ΤΤΖ ΐΝΩΚΆΫπΕν≥ …œ…ΐ«ς ΤΓΘ2016 Ρξ»ι÷ΤΤΖΫχΩΎΉήΝΩΈΣ 217.69 ΆρΕ÷Θ§±» 2008 Ρξ‘ω≥Λ 4.63 ±ΕΓΘ2016 ΡξΫχΩΎ ΐΝΩΉν¥σΒΡ«ΑΥΡ÷÷»ι÷ΤΤΖΖ÷±πΈΣ“ΚΧ§ΡΧΓΔΙΛ“Β»ιΖέΓΔ»ι«εΖέΓΔ”Λ”ΉΕυ≈δΖΫ»ιΖέΘ§Ζ÷±π’Φ 30.09%ΓΔ27.85%ΓΔ22.84% ΚΆ 10.17%ΓΘΫχΩΎΫπΕνΉν¥σΒΡ«ΑΥΡ÷÷»ι÷ΤΤΖΖ÷±πΈΣ”Λ”ΉΕυ≈δΖΫ»ιΖέΓΔΙΛ“Β»ιΖέΓΔ“ΚΧ§ΡΧΓΔ»ι«εΖέΘ§Ζ÷±π’Φ 47.17%ΓΔ23.16%ΓΔ10.69% ΚΆ7.08%ΓΘ

ΐΨίά¥‘¥ΘΚ÷–ΙζΡΧ“ΒΆ≥ΦΤ’Σ“Σ 2017

“ΚΧ§ΡΧΫχΩΎΉ‘ 2011 ΡξΩΣ Φ≥ œ÷ΩλΥΌ‘ω≥Λ«ς ΤΘ§“Μ «“ρΈΣΫχΩΎ“ΚΧ§ΡΧ÷÷άύΕύ―υΓΔΦέΗώΫœΒΆΘ§¬ζΉψΝΥœϊΖ―’ΏΕύ―υΜ·ΒΡ–η«σΘΜΕΰ «ΚΘ‘ΥΧθΦΰΗΡ…ΤΘ§ΫΒΒΆΝΥ“ΚΧ§ΡΧΒΡΫχΩΎ ±Φδ≥…±ΨΘ§Βγ…Χ¥ζΙΚΒΡ–ΥΤπΧα…ΐΝΥΙΚ¬ρΒΡ±ψάϊ≥ΧΕ»ΓΘΥδ»ΜΫϋΦΗΡξ“ΚΧ§ΡΧΫχΩΎΝΩ≥÷–χ‘ω≥ΛΘ§ΒΪ «‘ωΥΌ“―÷π≤ΫΖ≈ΜΚΓΘ2016 Ρξ“ΚΧ§ΡΧΫχΩΎΝΩ‘Φ 65.50 ΆρΕ÷Θ§’ΦΈ“Ιζ“ΚΧ§ΡΧ≤ζΝΩΘ®2016 Ρξ≤ζΝΩΈΣ 2,737.20 ΆρΕ÷Θ©ΒΡ±»άΐ‘ΦΈΣ 2.39%ΓΘ2009 Ρξ÷Ν 2015 ΡξΘ§Έ“Ιζ»ι÷ΤΤΖΫχΩΎ“‘ΙΛ“Β»ιΖέΈΣ÷ςΘ§2016 Ρξ“ΚΧ§ΡΧΫχΩΎ’Φ±» Ή¥Έ≥§ΙΐΙΛ“Β»ιΖέΘ§“ΚΧ§ΡΧΫχΩΎΩλΥΌ‘ω≥ΛΗχΙζΡΎ“‘“ΚΧε»ιΈΣ÷ςΒΡ»ι÷ΤΤΖΦ”ΙΛΤσ“Β¥χά¥“ΜΕ®≥εΜςΓΘ

Θ®4Θ©––“Β–η«σ«ιΩω

ΐΨίά¥‘¥ΘΚ÷–ΙζΡΧ“Β÷ ΝΩ±®Ηφ 2017

ΥφΉ≈…ζΜνΥ°ΤΫΒΡΧαΗΏΘ§œϊΖ―’ΏΗϋΦ”÷Ί ”…≈ ≥ΫαΙΙΒΡΗΡ…ΤΘ§»ι÷ΤΤΖΒΡœϊΖ―–η«σΝΩ≥ Οςœ‘…œ…ΐ«ς ΤΓΘ2011ΡξΓΪ2016 ΡξΘ§÷–Ιζ»ι÷ΤΤΖœϊΖ―ΝΩ¥” 2,480.5 ΆρΕ÷‘ω÷Ν 3,204.7 ΆρΕ÷Θ§ΡξΨυΗ¥Κœ‘ω≥Λ¬ 5.26%ΓΘ2015 ΡξΘ§Έ“Ιζ»ΥΨυ»ι÷ΤΤΖΘ®’έΚœ…ζœ »ιΘ©œϊΖ―ΝΩ 36 ΙΪΫοΘ§Τδ÷–»ΥΨυ“ΚΧ§ΡΧœϊΖ―ΝΩ 18.7 ΙΪΫοΘ§‘ΦΈΣ άΫγΥ°ΤΫΒΡ 1/3Θ§»‘ΨΏ”–Ϋœ¥σΒΡ‘ω≥ΛΩ’ΦδΓΘ

¥”»ι÷ΤΤΖœϊΖ―ΝΩΖ÷≤Φά¥Ω¥Θ§Έ“Ιζ≥ΛΤΎΒΡ≥«œγ“Εΰ‘ΣΫαΙΙ”Ή¥ΩωΕ‘≥«œγΨ”Οώ»ι÷ΤΤΖœϊΖ―”–Ή≈÷Ί“Σ”ΑœλΘ§≥«’ρΨ”Οώ»ι÷ΤΤΖœϊΖ―Οςœ‘ΗΏ”Ύ≈©¥εΨ”ΟώΘ§“Μ÷± «Έ“Ιζ»ι÷ΤΤΖœϊΖ―ΒΡ÷ςΧεΓΘΈ“Ιζ≥«’ρΨ”Οώ≈ΘΡΧœϊΖ―ΉήΧεΥ°ΤΫ»‘»Μ≤ΜΗΏΘ§Έ¥ά¥ΥφΉ≈≤ζΤΖ÷ ΝΩΧα…ΐΘ§ –≥ΓΙήάμΙφΖΕΘ§’β≤ΩΖ÷»ΚΧε»‘ΨΏ”–Ϋœ¥σΒΡœϊΖ―Χα…ΐΩ’ΦδΓΘ

÷–Ιζ»ι“Β20Ρξ

÷–Ιζ»ι÷ΤΤΖ––“ΒΤπ≤ΫΆμΓΔΤπΒψΒΆΘ§¥”1997ΡξΩΣ ΦΫχ»κΗΏΥΌ‘ω≥ΛΫΉΕΈΘ§ΖΔ’Ι―ΗΥΌΓΘ2008Ρξ“»ΐΨέ«ηΑΖ” ¬ΦΰΚσΘ§ΙζΦ“Ε‘»ιΤΖ––“ΒΒΡ’ϊΕΌΦΑΤσ“ΒΕ‘Α≤»Ϊ…ζ≤ζ“β ΕΒΡ«ΩΜ·Θ§÷–Ιζ»ιΤΖ––“ΒΫχ»κΗ¥Υ’ΤΎΘ§––“Β≤ζΝΩΓΔ≤ζ÷ΒΚΆœζ έ ’»κΨυ≥ œ÷ΜΚ¬ΐΤΫΈ»ΜΊ…ΐΧ§ ΤΘ§ΙζΡΎ»ι÷ΤΤΖœϊΖ― –≥ΓΩΣ ΦΜΊ≈·Θ§œϊΖ―÷π≤Ϋ«ς”Ύάμ–‘ΓΘ

ΨΏΧεΕχ―‘Θ§÷–ΙζΒΡ»ι“ΒΒΡΖΔ’ΙΜυ±ΨΩ…“‘Ζ÷ΈΣ»ΐΗωΫΉΕΈΘΚ

1. –≥ΓΈΣΆθ ±¥ζΘ®1997ΡξΓΪ2008ΡξΘ©

‘Ύ…œ άΦΆ90Ρξ¥ζΒΡ ±ΚρΘ§’ϊΗω––“ΒΒΡ»ίΝΩœύΕ‘Ϋœ–ΓΘ§”…”ΎΦΦ θΒΡœό÷ΤΘ§ –≥Γ…œ“‘ΒΆΈ¬…±ΨζΒΡΑΆ œΡΧΈΣ÷ςΘ§≤Μ“Ή±Θ¥φΘ§œζ έΑκΨΕ”–œόΘ§Ρ―“‘ΙφΡΘΜ·Θ§ –≥Γ…œΨχ¥σ≤ΩΖ÷ΕΦ ««χ”ρ–‘Τσ“ΒΘ§…–Έ¥≥ωœ÷“ΜΗω»ΪΙζ–‘ΤΖ≈ΤΓΘ¥Υ ±œ÷‘ΎΒΡ––“Βάœ¥σ“ΝάϊΘ§ΜΙ «“ΜΗωΤΪΑ≤”ΎΡΎΟ…Ι≈≤ί‘≠ΒΡ“ΜΦ“–Γ»ιΤσΓΘ

1999ΡξΘ§≈ΘΗυ…ζ¥¥ΝΔΟ…≈ΘΓΘ»ΜΚσ≤ί‘≠ΥΪ–έ“ΝάϊΚΆΟ…≈ΘΆΤ≥ωΝΥ≥ΘΈ¬ΡΧΘ§ΩΣ ΦΑ―≈ΘΡΧ¬τœρ»ΪΙζ –≥ΓΘ§¥χΕ·ΝΥ’ϊΗω≈ΘΡΧ––“ΒΒΡΖΔ’ΙΘ§―ΗΥΌά©¥σΝΥ’ϊΗω»ι“Β –≥ΓΒΡΧεΝΩΓΘ“Νάϊ¥”2006ΡξΩΣ Φ≤ΜΕœΆΤΫχ÷·ΆχΦΤΜ°Θ§Ο…≈Θ‘Ύ¥σΨ≠œζ…Χ÷Τ+”Σœζ≈δΚœ“‘ΜπΦΐΥΌΕ»‘ω≥ΛΘ§ΕχΦα ΊΒΆΈ¬≤ψΦΕΒΡ»ι“ΒΨόΆΖΙβΟςΘ§÷πΫΞ±Μ“ΝάϊΚΆΟ…≈Θά≠ΩΣ≤νΨύΘ§¥”ΕχΒλΕ®ΝΥœ÷‘Ύ≥ΘΈ¬ΡΧΆ≥÷ΈΧλœ¬Ψ÷ΟφΒΡΜυ¥ΓΓΘ

‘Ύ’βΗω ±Φδάζ ΖάοΟφΘ§”–ΦΗΗω≤ΜΒΟ≤ΜΧαΒΡ ±ΦδΫΎΒψΚΆΙ ¬ΓΘ

1993ΡξΘ§“ΝάϊΫχ––Ι…Ζί÷ΤΗΡ‘λΘ§”…Ιζ”ΣΤσ“Β±δΈΣΙ…Ζί÷ΤΤσ“ΒΘ§”–“÷–Ιζ»ι“ΒΫΧΗΗ”÷°≥ΤΒΡ÷ΘΩΓΜ≥’ΤΕφ“ΝάϊΓΘΆ§“ΜΡξΘ§‘Ύ≤ί‘≠ΥΪ–έα»Τπ÷°¬Ζ…œΙΠ≤ΜΩ…ΟΜΒΡΑϋΉΑΤσ“Β»πΒδάϊά÷Θ§’ΐ ΫΩΣ ΦΆΊ’ΙΤδ‘ΎΜΣ“ΒΈώΓΘ

1996Ρξ3‘¬12»’Θ§“ΝάϊΙ…Ζί‘Ύ…œΫΜΥυΙ“≈Τ…œ –Θ§≥…ΈΣ»ΪΙζ»ιΤΖ––“Β ΉΦ“AΙ……œ –ΙΪΥΨΓΘ

1997ΡξΘ§“Νάϊ“ΐ»κάϊά÷ΑϋΉΑ…ζ≤ζœΏΘ§Έ“Ο« λœΛΒΡ“ΝάϊΚ–ΉΑ≥ΘΈ¬≈ΘΡΧ”…¥ΥΒ°…ζΓΘ

1999ΡξΘ§±Μ“Νάϊ…®ΒΊ≥ωΟ≈ΒΡ≈ΘΗυ…ζ≥…ΝΔΟ…≈ΘΘ§‘Ύ““ΜΈόΙΛ≥ßΘ§ΕΰΈόΡΧ‘¥Θ§»ΐΈό –≥Γ”ΒΡ“»ΐΈό”άßΨ≥œ¬ΩΣΤτ“ΜΕΈ¥ΪΤφΒΡ¥¥“ΒΙ ¬ΓΘ…‘ΚσΘ§άϊά÷“≤œρΟ…≈Θ…λ≥ωΝΥιœι≠÷ΠΘ§άϊά÷ΫΪΦέ÷Β«ßΆρΒΡ…η±Η“‘ΦΪΈΣ”≈ΜίΒΡΦέΗώΑκ¬τΑκΥΆΗχΝΥΟ…≈ΘΘ§Ο…≈Θ“≤ΆΤ≥ωΝΥ≥ΘΈ¬≈ΘΡΧΓΘ

‘Ύ’βάοΟφΈ“Ο«“Μ÷±‘ΎΧαΒΡ“άϊά÷”ΙΪΥΨΘ§‘χ”–ΟΫΧεΫΪΤδΟη ωΈΣ“»ι“Β’Ϋ≥Γ±≥ΚσΒΡΨϋΜπ…Χ”ΓΘ’β≤ΜΫω“ρΈΣ‘χΨ≠¥Ϊ≥ωάϊά÷Ψπ»ΓΝΥΟΩΚ–άϊά÷ΑϋΉΑ≈ΘΡΧάϊ»σΒΡ3/4Θ§“≤≤ΜΫω“ρΈΣάϊά÷ΫΪΤΪΑ≤ΡΎΟ…Ι≈“Μ”γΒΡΟ…≈ΘΓΔ“ΝάϊΆΤœρΝΥ≤ί‘≠ΥΪ–έΒΡ±ΠΉυΘ§ΜΙ“ρΈΣάϊά÷…νΩΧΒΊΗΡ±δΝΥ÷–Ιζ»ι“ΒΒΡΗώΨ÷ΘΚœ ≈ΘΡΧΒΡ¬Ό¬δΘ§“‘ΦΑ≥ΘΈ¬ΡΧΓΔΗ¥‘≠»ιΚΆΒς÷ΤΡΧΒΡ Δ––ΓΘ

‘Ύάϊά÷ΒΡΑο÷ζœ¬Θ§≤ί‘≠ΥΪ–έ–·≥ΘΈ¬ΡΧ“‘ΨΣ»ΥΒΡΥΌΕ»«ά’Φ –≥ΓΘ§Εχœ ΡΧ≥ß…ΧΟ«“≤ΟΜœ–Ή≈Θ§ΒΫ2004ΡξΘ§“―”–ΙβΟςΓΔ–¬œΘΆϊΓΔ―ύΧΝΓΔ»ΐ‘ΣΒ»ΥΡΦ““‘ΒΆΈ¬ΡΧœζ έΈΣ÷ςΒΡ÷–Ιζ»ιΤΖ÷Τ‘λœζ έ…ΧΘ§”κΟάΙζΙζΦ ÷Ϋ“ΒΘ®Νμ“ΜΦ“ΑϋΉΑΙΪΥΨΘ©ΙΪΥΨ¥ο≥…ΝΣΟΥΓΘ“Μ≥Γœ ΡΧΚΆ≥ΘΈ¬ΡΧΒΡ¥σ’ΫΥφΦ¥±§ΖΔΓΘ

‘Ύ»ΪΙζ¥Π”Ύ“ΜΤ§±Θœ ”κΫϊœ ΒΡΦΛΝ“’υ¬έ÷° ±Θ§2005Ρξ2‘¬2»’œ¬ΈγΘ§”…ΙζΦ“±ξΉΦΜ·ΙήάμΈ·‘±Μα‘ΎΗΟΈ·Μα“ι “’ΌΩΣΝΥ“ΚΧε»ι“œ ”Ή÷±ξ ΕΉ®Φ“―–Χ÷ΜαΘ§”κΜα»Υ‘±‘Φ40»ΥΘ§Τδ÷–Αϋά®Έά…ζ≤ΩΓΔ≈©“Β≤ΩΓΔΙζ±ξΈ·ΓΔ÷–ΙζΡΧ“Β–≠ΜαΓΔ÷–Ιζ»ιΤΖΙΛ“Β–≠ΜαΓΔ»ΪΙζ ≥ΤΖΙΛ“Β±ξΉΦΜ·ΦΦ θΈ·‘±ΜαΓΔ»ΐ‘ΣΓΔΟ…≈ΘΓΔ“ΝάϊΓΔΚΎΝζΫ≠»ι“ΒΦ·Ά≈Β»”–ΙΊΉ®Φ“ΜρΗΚ‘π»ΥΓΘ

”–“βΥΦΒΡ «Θ§άϊά÷ΙΪΥΨ¥Ϊ≤Ξ ¬ΈώΉήΦύ―ν±σ÷¬÷–Ιζ»ι–≠ΝλΒΦΒΡ“ΜΖβ–≈±Μ¥χΫχΜα≥ΓΘ§≤Δ“Μ“ΜΖ÷ΖΔΗχΗς”κΜα’ΏΘ§–≈÷–«ΩΝ“ΒΊ±μ¥οΝΥ÷ß≥÷“Ϋϊœ ”ΒΡ“β‘ΗΓΘ

œ÷‘ΎΈ“Ο«“―Ψ≠÷ΣΒά’β≥Γ’Ϋ’υΒΡΫαΨ÷ΘΚΒΆΈ¬œ ΡΧΒΡΆβΑϋΉΑ…œ≤ΜΡή‘Ό Ι”Ο“œ ≈ΘΡΧ”Β»Οϊ≥ΤΘ§Εχ÷ΜΡή Ι”Ο“ΟπΨζΡΧ(»ι)”ΚΆ“ΑΆ œ…±ΨζΡΧ(»ι)”Β»±ξΉΦΟϊ≥ΤΓΘ¥ΥΚσ÷ς¥ρ“–¬œ ”Σ―χ”ΒΡΒΆΈ¬œ ΡΧ±ΜΤ»ΗϋΟϊΓΘ÷±ΒΫ2008Ρξ1‘¬1»’Θ§“Ϋϊœ Νν”≤≈±ΜΫβ≥ΐΘ§ΑΆ œΡΧΡήΫ–ΜΊœ ΡΧΝΥΘ§ΒΪ «ΒΆΈ¬œ ΡΧ“―Ψ≠ΕΣΝΥ¥σΑκΫ≠…ΫΘ§ΜΊΧλΈόΝΠΘ§“‘“¥Ω≈ΘΡΧ”“‘γ≤ΆΡΧ”Β»ΟϋΟϊΒΡ≥ΘΈ¬ΡΧΓΔΒς÷ΤΡΧ¥σΜώ»Ϊ ΛΘ§ΦΗΚθ¬ΔΕœΝΥ“ΚΧ§ΡΧ –≥ΓΓΘ

ΨΓΙήΟΜ»Υ≥–»œΘ§ΒΪ’β≥Γ“Ϋϊœ Νν”÷°’υ“ά»Μ±Μ»œΈΣ «“‘ΙβΟςΓΔ»ΐ‘ΣΈΣ¥ζ±μΒΡ±Θœ ≈…ΚΆ“ΝάϊΓΔΟ…≈ΘΈΣ¥ζ±μΒΡ≥ΘΈ¬≈…÷°’υΓΔ «“≥ΘΈ¬’σ”Σ”ΒΡ÷–ΙζΡΧ“Β–≠ΜαΚΆ“œ ΡΧ’σ”Σ”ΒΡ÷–Ιζ»ιΤΖΙΛ“Β–≠Μα÷°’υΓΔ «ΙζΦ ÷Ϋ“ΒΚΆάϊά÷ΙΪΥΨ÷°’υΓΘ

Ή‘¥Υ÷°ΚσΘ§‘Ύ2003Ρξ“―Ψ≠»Ο≥ω––“Βάœ¥σΒΡΙβΟςΈΣ ΉΒΡΒΆΈ¬ΡΧΤσ“Β‘Ό“≤ΈόΖ®Ετ÷Τ≥ΘΈ¬ΡΧΫχΜς»ΪΙζΘ§≤ί‘≠ΥΪ–έΒλΕ®ΤδΫ≠ΚΰΑ‘÷ςΒΊΈΜΓΘ

2. ΡΧ‘¥ΈΣΆθ ±¥ζΘ®2008ΡξΓΪ2016ΡξΘ©

‘Ύ»ΐΨέ«ηΑΖ ¬Φΰ÷°ΚσΘ§––“ΒΫχ»κΕ‘…œ“ΜΫΉΕΈΒΡΫΟΆςΙΐ’ΐΘ§»Ϊ––“ΒΨυ‘ΎΈΣ ≥ΤΖΑ≤»Ϊ≤ΙΩΈΘ§ΦΪΝΠ«ΩΒςΡΧ‘¥Ϋ®…ηΓΘ¥σ≈ζΙφΡΘΜ·ΡΝ≥ΓΆΕΫ®“≤ΑιΥφΉ≈»ι“ΒœϊΖ―–≈–ΡΒΡΜ÷Η¥Θ§–η«σΒΡΗ¥Υ’Θ§ ΙΒΟ»ι“Β2012ΡξΓΪ2013ΡξΫχ»κ“Μ¬÷ΕΧ‘ίΒΡ‘ω≥ΛΤΎΓΘ

¥ΥΦδΘ§Β°…ζΝΥ“Μ≈ζΨΏ”–ΡΧ‘¥”≈ ΤΒΡΤΖ≈ΤΘ§ΤΨΫηΉ≈ΡΧ‘¥”≈ ΤΦΑ¥ρΩΣ«ΰΒάΒΡΡήΝΠΘ§“άΩΩΦέΗώ¥ρ’έΫχ––ΊΥ…±ΓΘ’β–©ΡΧΤσ‘Ύ 2013 ΡξΒΡ“ΡΧΜΡ”÷–Θ§¥οΒΫΝΥΗΏΥΌΖΔ’ΙΒΡΕΞΖεΓΘΥφΚσ 2014 ΡξΙφΡΘΜ·ΡΝ≥ΓΩΣ ΦΖ≈ΝΩΘ§ΡΧ‘¥»ΪΟφΙΐ ΘΘ§Φ”…œΙζΆβ¥σΑϋΡΧΖέΒΆΦέΗώΒΡΥΪ÷ΊΦΖ―ΙΘ§ΡΧ‘¥Τσ“Β“ΜΑκ“‘…œΩΣ ΦΩςΥπΓΘ2016 ΡξΘ§ΝζΆΖΤσ“Β±ΜΤ»Φ”»κ––“ΒΦέΗώ’ΫΘ§ΝζΆΖΒΡ¥σΖυ¥Όœζ―ΙΥά÷ΎΕύ–ΓΤσ“Β«σ…ζΒΡΉνΚσ“ΜΗυΒΨ≤ίΘ§––“ΒΕύΡξΒΡ’ϊΚœΤΎΜυ±ΨΗφ“ΜΕΈ¬δΓΘ

3. »Ϊ≤ζ“ΒΝ¥’ϊΚœΡήΝΠΈΣΆθ ±¥ζΘ®2016Ρξ÷ΝΫώΘ©

––“Β’ϊΚœΤΎΫα χΚσΘ§ΒΰΦ” 2017 ΡξœϊΖ―Η¥Υ’Θ§––“ΒΝζΆΖΒΡ«ΑΤΎ≤ΦΨ÷ΩΣ Φ ή“φΘ§––“Β‘ΎΥαΡΧΒ»ΗϋΖϊΚœœϊΖ―…ΐΦΕΒΡΤΖάύ¥χΕ·œ¬÷π≤ΫΗ¥Υ’ΓΘ‘Ύ’βΗω ±¥ζΘ§ΚΥ–Ρ «≤ζ“ΒΝ¥’ϊΚœΡήΝΠΘ§Ε‘ΙΪΥΨ’ϊΧε‘Υ”ΣΡήΝΠ“Σ«σΗϋΗΏΘ§≥÷–χ≤ΜΕœΒΊ¥¥–¬≥…ΈΣœϊΖ―…ΐΦΕΕ‘Τσ“ΒΧα≥ωΒΡ–¬“Σ«σΓΘ

ΝζΆΖΤσ“ΒΒΡ –≥ΓΖίΕνΫχ“Μ≤ΫΧα…ΐΘ§«χ”ρ–‘Τσ“Β“‘ΦΑ–¬–ΥΤΖ≈ΤΘ§±ήΩΣΝζΆΖΖφΟΔΒΡ≥ΘΈ¬ –≥ΓΘ§“‘ΒΆΈ¬≤ζΤΖΈΣ÷ςΒΦΘ§Ϋη÷ζ‘Ύ±Ψ«χ”ρΒΡΕύΡξ«ΰΒάΗϊΉςΘ§«ά’Φ«χ”ρ–‘ –≥ΓΘ§»γΙψΕΪΖγ––ΓΔ―ύΧΝΓΔ≥ΩΙβΚΆœψ¬ζ¬ΞΓΔΗΘΫ®≥ΛΗΜΓΔΫ≠Υ’ΈάΗΎΓΔΚ”ΡœΩΤΒœΓΔ±±Ψ©»ΐ‘ΣΓΔΗ ΥύΉ·‘ΑΒ»ΓΘ–¬–ΥΤΖ≈ΤΆ®Ιΐ¥¥–¬≤ζΤΖΘ§Ϋη÷ζ–¬ ΫΒγ…Χ«ΰΒάΒΡ«Ω‘Υ”Σ«ά’Φ80ΚσΓΔ90Κσ –≥ΓΓΘ

÷–Ιζ»ι“ΒΥΪΉ”–«“Ες‘Ι«ι≥π”¬Φ

«ΑΟφΫι…ήΝΥ÷–Ιζ»ι“ΒΖΔ’ΙΒΡΜΤΫπ20ΡξΘ§’βΤδ÷–”÷≤ΜΒΟ≤ΜΧα»γΫώΒΡΥΪΙ―ΆΖ“ΝάϊΚΆΟ…≈ΘΘ§“≤ί‘≠ΥΪ–έ”ΒΡΖΔ’ΙΜυ±ΨΨΆ «÷–Ιζ»ι“ΒΖΔ’ΙΒΡΥθ”ΑΓΘ

1. ΨόΆΖ≥…≥Λ¬ΦΘΚΥΪ–έΫΜΧφΖΔ’Ι

¥” 1999 ΡξΟ…≈Θ¥¥ΝΔ“‘ά¥Θ§“ΝάϊΚΆΟ…≈ΘΒΡΨΚ’υΩ…“‘Ζ÷ΈΣ»ΐΗωΫΉΕΈΘΚ

ΒΎ“ΜΗωΫΉΕΈΘΚ1999 ΡξΓΪ2006 ΡξΘ§“ΝάϊΝλœ»ΫΉΕΈ

“Νάϊ 1993 ΡξΗΡ÷ΤΘ§1996 Ρξ A Ι……œ –Θ§≥ΛΤΎ «ΡΎΟ…ΒΎ“Μ»ι“ΒΤΖ≈ΤΘ§Ϋη÷ζ≥ΘΈ¬ΡΧΑ―œζ έΖΕΈßά©’≈ΒΫ»ΪΙζΘ§»Γ¥ζΙβΟς≥…ΈΣ»ΪΙζ»ι“ΒΝζΆΖΓΘΕχ 1999 Ρξ≥…ΝΔΒΡΟ…≈ΘΘ§‘Ύ±Μ“Νάϊ…®ΒΊ≥ωΟ≈ΒΡ¥¥ Φ»Υ≈ΘΗυ…ζΒΡ¥χΝλœ¬Θ§‘Υ”Ο¥σΨ≠œζ…Χ÷Τ»ΪΙζΤΧΜθΘ§Ά®Ιΐ«Ω ΤΒΡΙψΗφ‘Υ”ΣΘ§“‘“ΜπΦΐΥΌΕ»”ΖΔ’ΙΓΘ2004 Ρξ H Ι……œ –Θ§≥…ΈΣ“»ΪΙζΒΎΕΰ»ι“ΒΤΖ≈Τ”ΓΘ

Ο…≈Θ¥” 1999 Ρξ≥…ΝΔΘ§÷Μ”ΟΝΥ 4 Ρξ ±ΦδΨΆ¥”––“Β«ßΟϊ÷°ΆβΩγΫχ»ι“Β«Α»ΐ«ΩΘ§Τδ‘Ύ 2003 ΡξΒΡ’–Ι… ι÷––ϊ≥ΤΒΡ”Σœζ≤Ώ¬‘“Κ»ΒΡ≤Μ «≈ΘΡΧΘ§ «ΙψΗφ”“≤±Μ“Νάϊ–ßΖ¬―Ί”Ο÷ΝΫώΓΘ2003 Ρξ 10 ‘¬ 15 »’,÷–Ιζ ΉΈΜΚΫΧλ‘±―νάϊΈΑ…œΧλΘ§Ο…≈Θ≥…ΝΥΈ®“ΜΒΡ≈ΘΡΧ‘ό÷ζ…ΧΘ§“÷–ΙζΚΫΧλ‘±Ή®”ΟΡΧ”“Μ÷±÷ΝΫώΓΘ2004 ΡξΓΪ2005 ΡξΘ§≥§ΦΕ≈°…υ≥…ΈΣ÷–ΙζΒγ ”ΫγΒΡœ÷œσΦΕΫΎΡΩΘ§“Μ ±ΦδΆρ»ΥΩ’œοΓΘΕχΟ…≈ΘΉΞΉΓΝΥ≥§ΦΕ≈°…υ’βΗω”ΣœζΜζ”ωΘ§ΦΪ¥σΒΊά©¥σΝΥΤΖ≈Τ”ΑœλΝΠΓΘ

ΒΎΕΰΫΉΕΈΘΚ2007 ΡξΓΪ2010 ΡξΘ§Ο…≈ΘΝλœ»ΫΉΕΈΘ§»ΐΨέ«ηΑΖ ¬Φΰ¬ώœ¬Ζϋ±

Ο…≈Θ’βΤΞΚΎ¬μ“ΜΚΎΒΫΒΉΘ§≥÷–χ¥¥‘λΤφΦΘΘ§≈ΘΗυ…ζ”ΟΝΥ 8 Ρξ ±ΦδΘ§»ΟΟ…≈ΘΒΡœζ έΕν¥” 1999 ΡξΒΡΫω 4000 Άρ‘Σ‘Ύ 2007 Ρξ¥οΒΫ 213.18 “Ύ‘ΣΘ§ Ή¥Έ≥§‘Ϋ“ΝάϊΒΡ 193.60 “Ύ‘ΣΓΘΟ…≈Θ“≤≥…ΈΣΙζΡΎΒΎ“ΜΗω”Σ ’≥§Ιΐ 200 “ΎΒΡ»ι“ΒΙΪΥΨΘ§≥…ΈΣΝΥ÷–Ιζ»ι“Β–¬ΒΡΆθ’ΏΓΘ¥ΥΚσΦΧ–χΗΏΗηΟΆΫχΘ§‘Ό¥Έ¬ œ»ΆΜΤΤ 300 “Ύœζ έΦ«¬ΦΘ§≤Δ‘Ύ¥ΥΚσΝ§–χ 4 Ρξ≤θΝΣ÷–Ιζ»ι“ΒΙΎΨϋΓΘœύ±»Ο…≈ΘΒΡΜπΦΐΥΌΕ»Θ§“Νάϊ 2006 ΡξΩΣ Φ÷π≤ΫΫχ––÷·ΆχΦΤΜ°Θ®ΨΪ»ΖΙήάμΧεœΒΓΔ¥¥–¬”ΣœζΡΘ ΫΓΔΡΧ‘¥Ϋ®…η…ΐΦΕΘ§ Βœ÷…ζ≤ζΓΔœζ έΓΔ –≥Γ“ΜΧεΜ·‘ΥΉςΘ§Ε‘ΟΩΗω –≥ΓΫχ––ΨΪΗϊœΗΉςΘ©Θ§Ω…ΈΫΈ»≤ΫΆΤΫχΓΘ

2008 ΡξΒΡ»ΐΨέ«ηΑΖ ¬ΦΰΘ§Ηχ’ϊΗω»ι“Β¥χά¥ΝΥ≥Ν÷ΊΒΡ¥ρΜςΘ§ΉςΈΣΙζΡΎ»ι“Βάœ¥σΒΡΟ…≈Θ”κ“ΝάϊΒΡΡΧΖέ“≤±Μ≤ι≥ωΚ§”–»ΐΨέ«ηΑΖΘ§“Μ ±Φδ÷–Ιζ÷Τ‘λΒΡΡΧΖέ±δ≥…ΝΥ»Υ»Υ…υΧ÷ΒΡΕ‘œσΓΘ»ΐΨέ«ηΑΖ»¥ΥΤΚθ≥…ΝΥ“Νάϊ”κΟ…≈Θ±μœ÷ΒΡΉΣ’έΒψΘ§ΕχΒ± ±“Νάϊ”κΟ…≈ΘΕ‘¥ΐΤδΨ≠œζ…ΧΒΡΉωΖ®“≤ΈΣ¥Υ¬ώœ¬ΝΥΖϋ± ΓΘ

‘Ύ»ΐΨέ«ηΑΖ ¬Φΰ÷°ΚσΘ§‘Ύ¥Υ»’ΤΎ÷°«ΑΒΡΥυ”–≤ζΤΖΕΦ±Ί–κœ¬ΦήœζΜΌ¥ΠάμΘ§Υπ ß≤ΜΩ…±ήΟβΘ§ΒΪ‘ΎΥπ ß≥–ΒΘ…œΘ§Ο…≈ΘΚΆ“ΝάϊΒΡ≤Ώ¬‘»¥≤Μ“Μ÷¬ΓΘΟ…≈Θ“Σ«σΉ‘ΦΚΒΡΨ≠œζ…Χ‘π»ΈΙ≤Β±Θ§Υπ ßΉ ΫπΈεΈεΩΣΘ§ΒΦ÷¬ΚήΕύΨ≠œζ…ΧΉ Ϋπ÷ήΉΣ≤ΜΩΣΘ§≥…ΈΣ―ΙΥά¬φΆ’ΒΡΉνΚσ“ΜΗυΒΨ≤ίΓΘΕχ“Νάϊ―Γ‘ώ»ΪΕν≥–ΒΘΥπ ßΘ§’β÷÷ΉωΖ®”°ΒΟΝΥΚήΕύΨ≠œζ…ΧΒΡΩΎ±°Θ§»ΟΨχΆϊ÷–ΒΡ»ΥΟ«Ω¥ΒΫΝΥ÷–Ιζ»ι“ΒΒΡœΘΆϊΘ§”κΟ…≈Θ“ΜΕ‘±»Θ§ΚήΚΟΒΡ ςΝΔΝΥ’ΐΟφΒΡ–ΈœσΓΘ÷°Κσ÷–Ιζ»ι“ΒΩΣ ΦΗ¥Υ’ΒΡ ±ΚρΘ§ΚήΕύΨ≠œζ…ΧΒΙΗξ“ΝάϊΘ§”»Τδ «ΙζΡΎ –≥ΓΖίΕνΉν¥σΒΡ¬≥‘ΞΒΊ«χΘ§’βΝΫΗωΒΊ«χ÷°Κσ“≤≥…ΈΣΝΥΙζΡΎΉν¥σΒΡ“Νάϊ»ιΤΖœϊΖ―«χ”ρΓΘ

Εχ»ΐΨέ«ηΑΖ ¬Φΰ“≤»ΟΟ…≈Θ“Μ÷±“‘“ΜπΦΐΥΌΕ»”ΖΔ’ΙΒΡ»±Βψ±©¬ΕΓΘΟφΕ‘ΆΜ»γΤδά¥––“ΒΖγœ’Θ§Ο…≈ΘΖΔ’Ι ±ΦδΙΐΕΧΘ§ΖΔ’ΙΥΌΕ»ΙΐΩλΘ§ΒΉ‘Χ÷’ΨΩ≤ΜΙΜ…νΚώΘ§œ÷ΫπΝςΟφΝΌΕœΝ―ΒΡΈΘœ’ΓΘ2009 Ρξ 7 ‘¬Θ§÷–ΝΗΝΣ ÷ΚώΤ”ΜυΫπ»κ÷ςΟ…≈ΘΘ§÷–ΝΗ≥…ΈΣΒΎ“Μ¥σΙ…ΕΪΘ§’β“≤ΈΣ÷°ΚσΝΫ«ΩΒΡΖΔ’Ι“‘ΦΑœ÷ΫώΒΡΨΚ’υΗώΨ÷¬ώœ¬Ζϋ± ΓΘ

ΒΎ»ΐΫΉΕΈΘΚ2011 Ρξ÷ΝΫώΘ§“Νάϊ‘Ό¥ΈΝλœ»ΫΉΕΈ

“Νάϊ‘Ύ»ΐΨέ«ηΑΖ ¬Φΰ’σΆ¥÷°ΚσΘ§≥÷–χ±Θ≥÷ΚώΜΐΈ»ΫχΓΘΕχΟ…≈Θ‘Ύ÷–ΝΗ»κΉΓ÷°ΚσΘ§2011 Ρξ¥¥ Φ»Υ≈ΘΗυ…ζ“≤’ΐ Ϋ¥«»ΈΕ≠ ¬Μα÷ςœ·Θ§Ψ≠άμΙήάμ≤ψ±δΗϋΓΔΡΎ≤ΩΗΡΗοΒ»“Μ–©Ν–±δΕ·Θ§‘Ύ÷–ΝΗΟςœ‘¥χ”–ΙΐΤΎΖγΗώΒΡΙήάμœ¬Θ§Ο…≈Θ‘Ύ«ΰΒάΙήάμΚΆ –≥ΓΩΣΆΊ…œΨυ“―¬δΚσ”Ύ“ΝάϊΓΘΕχ“Νάϊ‘Ύ»ΪΟφΈ»≤ΫΆΤΫχ÷·ΆχΦΤΜ°Θ§‘Ύ –≥Γ”ΣœζΚΆΤΖ≈Τ¥ρ‘λ…œ≤ΜΕœ ’–ßΘ§≤Δ”κ 2011 Ρξ÷Ί–¬Νλœ»Ο…≈ΘΘ§≤Δ―”–χ÷ΝΫώΓΘ

±Μ÷–ΝΗ»κ÷ςΒΡΟ…≈ΘΘ§Ζ¬Ζπ ß»ΞΝΥΕ‘”ΣœζΒΡΟτ»ώ–αΨθΘ§Εχ“Νάϊ’ΐ «άϊ”Ο“‘«ΑΟ…≈Θα»Τπ ±ΒΡ”Σœζ≤Ώ¬‘Θ§“‘―άΜΙ―άΓΘΑ≤ΡΫœΘΙΎΟϊΓΕ±Φ≈ήΑ…–÷ΒήΓΖΘ§QQ–«ΙΎΟϊΓΕΑ÷Α÷»ΞΡΡΕυΓΖΘ§Ψ≠ΒδΙΎΟϊΓΕΈ“ «Ηη ÷ΓΖΘ§’β–©ΙζΡΎΉνΚλΒΡΉέ“’ΫΎΡΩ»Ϊ≤Ω±Μ“ΝάϊΡΟœ¬Θ§»ΟΤδ ’ΜώΤΡΖαΓΘΕχΟ…≈ΘΘ§ΚΟœώ÷Μ Θœ¬Ά®Ιΐ‘ωΦ”œζ έΖ―”ΟΘ§Ϋχ––¥Όœζά¥Έ§≥÷Τδœζ έΕνΓΘ

‘Ύœζ έ’Φ±»ΉνΗΏΒΡ“ΚΧ§ΡΧ“ΒΈώ…œΘ§Ο…≈ΘΙΐ»Ξ‘Ύ‘≠Ιήάμ≤ψ¥χΝλœ¬Θ§Ά®Ιΐ¥σΨ≠œζ…Χ÷Τ―ΗΥΌΤΧΩΣ»ΪΙζ –≥ΓΘ§ΦΑ‘ΎΚΫΧλΚΆ≥§≈°Β» ¬Φΰ«Ω Τ”Σœζ¥ΏΜ·œ¬Θ§Ν§–χΕύΡξΜώΒΟ»ΪΙζœζ έΒΎ“ΜΟϊΓΘΕχ‘Ύ 2012 Ρξ÷°ΚσΘ§“Νάϊ“ΚΧ§ΡΧœζ έ‘Ύ«ΑΤΎ«ΰΒά…νΗϊ÷–ΚώΜΐ±ΓΖΔΘ§ΩΣ ΦΗœ≥§Ο…≈ΘΘ§ΫϋΡξΗϋ «Ά®ΙΐΑ≤ΡΫœΘΒ»¥σΒΞΤΖΒΡ«Ω Τ‘ω≥ΛΘ§»ΪΟφΖ¥≥§Ο…≈ΘΓΘ

“≤–μ’ΐ «Ω¥ΒΫ’β―υΒΡœ÷Ή¥Θ§≈ΘΗυ…ζ‘Ό“≤Ήχ≤ΜΉΓΝΥΘΚ2016 Ρξ 9 ‘¬Θ§≈ΘΗυ…ζ“≤“‘“’Ϋ¬‘ΦΑΖΔ’ΙΈ·‘±Μα≥…‘±”ΒΡ…μΖίΜΊΙιΟ…≈ΘΓΘΤΎ¥ΐΉ≈≈ΘΗυ…ζΒΡΝμάύΜΊΙιΘ§ΡήΙΜΗχΟ…≈Θ¥χά¥≤Μ“Μ―υΒΡ…ζΜζΘ§’“ΜΊΡ«ΆΖ‘χΨ≠ΒΡ“ΜπΦΐ≈Θ”ΓΘ±œΨΙΟ…≈Θ”κ“Νάϊœζ έΕνœύΫϋΘ§ –÷Β»¥œύ≤νΝΥ“ΜΑκΓΘ

2. œ÷ΫώΗώΨ÷ΘΚ“Νάϊ‘ί ±»ΪΟφΝλœ»Θ§Ι≤Ά§Οιœρ«ß“ΎΡΩ±ξΟ…

Ω¥ΆξΝΥΟ…≈ΘΓΔ“ΝάϊΒΡ≥…≥Λάζ ΖΘ§Έ“Ο«¥”ΝΫ’Ώ2017Ρξ…œΑκΡξ≤Τ±®÷–Ω¥Ω¥»γΫώΒΡΨΚ’υΗώΨ÷ΓΘ

Θ®1Θ©’ϊΧε≤ΤΈώ ΐΨίΘΚ’ϊΧε‘ωΥΌΟςœ‘Θ§≤νΨύΥθ–Γ

ΐΨίά¥‘¥ΘΚ―ΰ ≥ΟΈ“ϊ

ΈόΩ…÷Ο“…Θ§“Νάϊ“‘Τδ”Σ ’ΓΔΨΜάϊΒΡΙφΡΘ”≈ ΤΦΑ«ΩΨΔΒΡ‘ω≥ΛΥΌΕ»Θ§ΦΧ–χΝλ≈ή’ϊΗω––“ΒΓΘΕχΟ…≈Θ‘Ύ’β¥Έ≤Τ±®÷–Θ§Έό¬έΉή”Σ ’ΜρΨΜάϊ»σΘ§”κ“ΝάϊΒΡ≤νΨύ”–Υθ–Γ«ς ΤΘ§‘Ύ“ΜΕ®≥ΧΕ»…œ≈ΛΉΣΝΥΉ‘2011Ρξ“‘ά¥¬δΚσ“ΝάϊΒΡ≤ΜάϊΨ÷ΟφΓΘΕχΕ‘”ΎΤδΨΜάϊ÷Μ”–Ε‘ ÷ΒΡ»ΐΖ÷÷°“ΜΘ§”–“ΒΡΎ»Υ Ω÷Η≥ω÷ς“Σ”–»ΐΖΫΟφ‘≠“ρΘΚ

-

ΗΏΕΥ≤ζΤΖœζ έ’Φ±»ΒΆΘ§”»ΤδΡΧΖέΑεΩιΘΜ

-

“Νάϊ‘≠ΡΧ≥…±ΨΒΆΘ§Εύά¥Ή‘”ΎΕΪ±±ΓΔѾυ»ºΒΡ÷––ΓΡΝ≥ΓΘ§ΕχΟ…≈ΘΒΡΡΧ‘¥Εύά¥Ή‘”Ύœ÷¥ζΡΝ“ΒΓΔΜ‘…ΫΒ»¥σΡΝ≥ΓΘ§άϊ»σΩ’Φδ±ΜΦΖ―ΙΘΜ

-

Ο…≈ΘΙ©”ΠΝ¥ΧεœΒ–߬ ΫœΒΆΘ§ΈοΝςΙι τΒΎ»ΐΖΫΘ§≥…±ΨΗΏΘΜΕχ“ΝάϊΉ‘Ϋ®ΈοΝς≈δΥΆΧεœΒΘ§≥…±ΨΫœΒΆΓΘ

Θ®2Θ©≤ζΤΖΘΚΟς–«ΒΞΤΖάύΥΤΘ§“Νάϊ–¬ΤΖ‘ωΥΌΗϋΩλ

ΐΨίά¥‘¥ΘΚ―ΰ ≥ΟΈ“ϊ

Ω…“‘ΥΒΘ§‘Ύ≤ζΤΖ≤ψΟφΘ§“ΝάϊΓΔΟ…≈ΘΡ―Ζ÷≤°÷ΌΘ§Μρ’ΏΥΒ βΆΨΆ§ΙιΓΘ

ΝΫ’ΏΨυ“‘“ΚΧ§ΡΧΉςΈΣ÷ς’Ϋ≥ΓΘ§”Σ ’’ΦΨί 70%ΓΪ80% ΒΡΖίΕνΘ§«“ΗςΉ‘”–ΫπΒδΓΔΧΊ¬ΊΥ’Β»Ος–«ΒΞΤΖΉςΈΣ»≠ΆΖ≤ζΤΖΓΘ≤Δ≥÷–χΫχ––≤ζΤΖ¥¥–¬ΚΆΤΖάύΖαΗΜΓΘΫϋ 2 ΡξΗϋ «‘ΎΗΏΕΥΜ·ΓΔœΗΖ÷Μ·≥ΓΨΑ≤ΜΕœΖΔΝΠΘ§“‘≤ν“λΜ·ΒΡ¬τΒψΕ®ΈΜ≤ΜΆ§»Υ»ΚΓΘ

Υδ»Μ“ΝάϊΓΔΟ…≈Θ≤ΜΩ…±ήΟβ¥φ‘Ύ≤ζΤΖΤΖάύœύΥΤΓΔΦέΗώœύΫϋΒΡ“≥ύ…μ»β≤Ϊ”ΓΘ≤ΜΙΐΘ§“Νάϊ‘ΎΡΧΖέΓΔΦΑάδ“ϊΑεΩιΗϋ Λ“Μ≥οΘ§ «±Θ≥÷≤νΨύΒΡ”≈ Τ÷°“ΜΓΘ

Ο…≈Θ ’»κœύ±»“ΝάϊΗϋΦ”Φ·÷–Θ§÷ς“Σ“άάΒ”ΎΧΊ¬ΊΥ’ΓΔ¥Ω’γΒ»”≈÷ ΒΞΤΖΘΜ“Νάϊ≤ζΤΖΫαΙΙΗϋΦ”Εύ‘ΣΜ·Θ§«“–¬ΤΖ”Σœζ–ßΙϊœ‘÷χΘ§ΫπΒδΓΔΑ≤ΡΫœΘΓΔ≥©«αΓΔΟΩ“φΧμΒ»Ος–«ΒΞΤΖ≥÷–χΈ»Ε®‘ω≥ΛΓΘ

Ος–«ΒΞΤΖΘ§Τδ ΒΕΦΜαΨ≠άζΩλΥΌ…œ…ΐΫΉΕΈΒΫΉνΚσΒΡΥΞΆΥΤΎΓΘ“ρ¥ΥΘ§ΉςΈΣ“Ϊ―έ–¬–«ΒΡΑ≤ΡΫœΘΓΔ¥Ω’γΜρ’ΏΫπΒδΓΔΧΊ¬ΊΥ’Θ§ΨΓΉν¥σΩ…ΡήΖΔΜ”ΤΖ≈Τ“γΦέΈόΩ…ΚώΖ«ΓΘ≤ΜΙΐœκœκ‘χΨ≠±ΜΉ‘ΦΚΗœ≥§ΒΡΡΣΥΙάϊΑ≤Θ§ΨΓΩλ≈ύ÷≤≥ωΗυ±Ψ–‘¥¥–¬ΒΡ“ΚσΦΧ’Ώ”≤≈ «ΑΎ‘ΎΝΫ’ΏΟφ«ΑΒΡ÷Ί“Σ»ΈΈώΓΘ

Θ®3Θ©”ΣœζΘΚ“ΝάϊΨέΫΙΆΖ≤ΩΘ§Ο…≈ΘΨΪΉΦ¬‘≤ν

ΐΨίά¥‘¥ΘΚ“ϊΝœΨ≠œζ…Χ±ΠΒδ

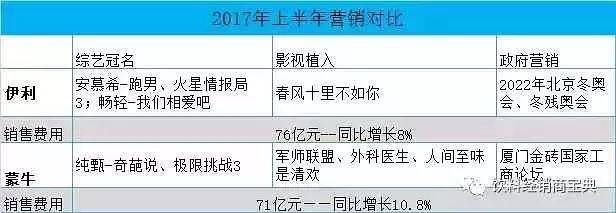

ΨΆΉέ“’ΙΎΟϊΕχ―‘Θ§“ΝάϊΑ≤ΡΫœΘΝ§–χ3ΦΨΙΎΟϊ»»Ο≈Ήέ“’ΓΕ≈ήΡ–ΓΖΘ§≤ΔΫΪ≈ήΡ–≥…‘±AngelababyΓΔάν≥ΩΚΆΒœάω»»ΑΆ«©÷Νςβœ¬ΓΘΟ…≈ΘΡήΙΜ”κ÷°ΤΞΒ–ΒΡΩ÷≈¬“≤÷Μ”–Θ§ Ή¥ΈΙΎΟϊΓΔΆ§―υ≤ΞΒΫΒΎ4ΦΨΒΡ»»Ο≈ΆχΉέΓΕΤφίβΥΒΓΖΝΥΓΘ¬μΕΪΓΔΚΈξΝΜ® ΫΩΎ≤Ξ“¥Ω’γ≤ΜΧμΦ”ΓΔΡΧΚσΆ¬’φ―‘”ΒΡ¥Ϊ≤Ξ”οΓΘ

ΫϋΦΗΡξΘ§”Α ”Ψγ¥¥“β÷–≤εΒΡ–Έ Ϋ“≤‘Ϋά¥‘Ϋ±ΜΙψΗφ÷ς«ύμυΘ§ΓΕ¥ΚΖγ °άο≤Μ»γΡψΓΖ÷–“Νάϊ”≈Υα»ιΒΡ»ΐΕΈ¥¥“β÷–≤εΨΆ»Ϊ≤Ω”…≈°1Κ≈÷ήΕ§”ξ±Ψ…Ϊ≥ω―ίΓΘœύ±»”Ύ“ΝάϊΤΪΑ°ΆΖ≤ΩΈά ”ΓΔ¥σIPΘ§Ο…≈ΘΒΡ”Α ”÷≤»κΗϋΕύΓΘ

‘ΎΙΪΙ≤ΓΔ’ΰΗ°‘ό÷ζΜνΕ·÷–Θ§“Νάϊ«©‘Φ≥…ΈΣ±±Ψ© 2022 ΡξΕ§Α¬ΜαΓΔΕ§≤–Α¬‘ΥΜαΙΌΖΫΈ®“Μ»ι÷ΤΤΖΚœΉςΜοΑιΘ§≥…ΈΣ»Ϊ«ρ ΉΦ““ΥΪΑ¬”ΫΓΩΒ ≥ΤΖΤσ“ΒΓΘΟ…≈Θ≥ΐΝΥΝΝœύΫπΉ©ΙζΦ“¬έΧ≥÷°ΆβΘ§“≤ « NBA ÷–ΙζΓΔ…œΚΘΒœ ΩΡα“‘ΦΑ÷–ΙζΚΫΧλ ¬“ΒΒΡΙΌΖΫΚœΉςΜοΑιΓΘ

Ε‘±»ΝΫΦ“ΒΡœζ έΖ―”ΟΩ…÷ΣΘ§ΗΏ”Σ ’ΒΡ±≥Κσ «»’ΫΞ‘ω≥ΛΒΡ”ΣœζΆΕ»κΚΆΨ≠œζΖ―”ΟΓΘ“ΝάϊΙψΗφ÷ß≥ω±»άΐΟςœ‘ΗΏ”ΎΟ…≈ΘΘ§Ε‘ –≥Γ–ϊ¥Ϊ÷Ί ”≥ΧΕ»ΗΏΘ§”Σœζ–ßΙϊœ‘÷χΘ§ΕχΟ…≈Θ‘Ύ”Σœζ…œœ‘ΒΟ≤Μ‘Ύ”–≈ΘΗυ…ζΡξ¥ζΒΡΝηάςΓΔΨΪΉΦΚΆΑ‘ΤχΘ§ΝΫ’Ώ‘Ύ÷¥––“Κ»ΒΡ≤Μ «≈ΘΡΧΘ§ «ΙψΗφ”ΒΡ”Σœζ≤Ώ¬‘…œΘ§œ‘»Μ“ΝάϊΉωΒΟΗϋΚΟΓΘ

Εχ‘ΎΟφΕ‘ΫώΧλΥιΤ§Μ·ΉΔ“βΝΠΚΆΕύ―υΜ·―Γ‘ώ ±Θ§»γΚΈΨΪΉΦ”––ß¥Ξ¥οœϊΖ―’ΏΘ§≤ΔΫΪΙέ÷ΎΕ‘”ιά÷ΫΎΡΩΒΡΙΊΉΔΕ»Υ≥―”ΒΫΤΖ≈Τ±Ψ…μΘ§ΝΫ’ΏΕΦΩ…“‘Μ®Ζ―ΗϋΕύ–ΡΥΦΓΘ

Θ®4Θ©«ΰΒάΘΚ¥σΨ≠œζ…ΧΡΘ ΫVS…νΕ»Ζ÷œζΡΘ Ϋ

ΐΨίά¥‘¥ΘΚ―ΰ ≥ΟΈ“ϊ

¥σΨ≠œζ…ΧΡΘ ΫΒΡ”≈ΒψΘ§ «ΡήΙΜ»ΟΤσ“ΒΩλΥΌΨέΦ·»ΪΙζ“Μ≈ζ”– ΒΝΠΒΡΨ≠œζ…ΧΘ§÷Μ“ΣΗχΉψάϊ»σΩ’ΦδΘ§ΨΆΡή“‘ΉνΩλΒΡΥΌΕ»ΤΧΜθΘ§Αο÷ζΤσ“Β―ΗΥΌΉω¥σΓΘΒΪ¥σΨ≠œζ…ΧΡΘ ΫΒΡΚσ“≈÷Δ‘Ύ”ΎΨ≠œζ…Χ≤Έ≤ν≤ΜΤκΓΔΈ≤¥σ≤ΜΒτΘ§ΒΦ÷¬Τσ“ΒΚσΨΔ≤ΜΉψΘ§÷’ΕΥΟΜ”–’ΤΩΊΝΠΓΘΨ≠œζ…Χ÷Μ’ΦΒΊ≈Χ≤Μ…νΗϊΘ§Μρ’Ώ―œ÷ΊΦΖ’ΦΕΰΦΕ≈ζΖΔ…ΧΒΡάϊ»σΘ§Μρ’Ώ‘ΌΉω¥σΒΡΕ·ΝΠ≤Μ«ΩΘ§”κ≥ßΦ“Χ÷ΦέΜΙΦέΓΘΫαΙϊ»ί“ΉΒΦ÷¬Τσ“Β±Μ¥σΨ≠œζ…ΧΑσΦήΓΘ

…νΕ»Ζ÷œζΡΘ Ϋ‘Ύ«ΑΤΎΆΕ»κΜα±»Ϋœ¥σΘ§Φϊ–ß“≤œύΕ‘ΜΚ¬ΐΘ§–η“ΣΈ»¥ρΈ»‘ζΘ§ΆΤΫχ«ΰΒάœΗΖ÷ΚΆ±βΤΫΜ·Θ§ΒΪ‘ΎΫ®ΝΔΤπΧεœΒΜ·Ζ÷œζΆχ¬γ÷°ΚσΘ§œύ±»¥σΨ≠œζ…ΧΡΘ ΫΜα”–ΗϋΗΏΒΡ’ΤΩΊΝΠΚΆ÷¥––ΝΠΓΘ‘Ύ ≥ΤΖΝλ”ρ”–ΚήΕύάύΥΤΒΡάΐΉ”ΘΚΈεΝΗ“Κ”κΟ©Χ®Θ§≥Λ≥«”κ’≈‘ΘΘ§ΥΦΡνΚΆ»ΐ»ΪΓΘ

Ή‘ 2008 Ρξ»ΐΨέ«ηΑΖ ¬Φΰ÷°ΚσΘ§Ο…≈ΘΒΡΨΪΝΠ“Μ÷±Ζ≈‘ΎΙΪΥΨ«σ…ζΓΔ»Υ ¬’πΒ¥ΓΔΉ ±Ψ‘ΥΉςΒ»ΖΫΟφΘ§Εχ“ΝάϊΉ‘ 2006 ΡξΤπ“Μ÷±ΆΤΫχ÷·ΆχΦΤΜ°¥”Έ¥÷–ΕœΘ§ΟΩΡξΕΦ”–Ε‘«ΰΒάΫ®…ηΒΡΡΩ±ξ“Σ«σΘ§»γΫώ ’–ßΟςœ‘Θ§Ο…≈Θœζ έΧεœΒ÷π≤ΫΗΡΗοΘ§–ßΙϊ”–¥ΐ –≥ΓΦλ―ιΓΘ

Θ®5Θ©…œœ¬”Έά©’≈ΘΚ“ΝάϊΕΰ¥Έ÷·ΆχΘ§Ο…≈ΘΆβ―”ά©Ζυ

‘ΎΡΧ‘¥…œΘ§“Νάϊ 2012 ΡξΕ®‘ωΡΦΦ· 50 “Ύ‘ΣΉ ΫπΘ§Ηϋ¥σΙφΡΘΆΤΫχΆΕΉ ΡΧ‘¥ ΨΖΕ‘Α«χΘ§Ά®Ιΐ ΨΖΕ‘Α«χ¥χΕ·»ΪΙζ 2400 ΕύΉυΤΖ÷ Μ·ΡΧ‘¥Ι©”ΠΜυΒΊΘ§≤Δ‘Ύ≤ζ“ΒΝ¥÷ß≥÷…œ”ΈΙφΡΘΜ·ΚœΉςΡΝ≥ΓΓΘ‘Ύ…ζ≤ζΦ”ΙΛœΏ…œΘ§ΆΕ»κ“ΚΧ§ΡΧΓΔΡΧΖέΓΔΥαΡΧΚ»άδ“ϊΒ»œνΡΩΓΘ2014 Ρξ“Νάϊ‘Ύ–¬ΈςάΦΫ®ΝΔ»Ϊ«ρΉν¥σΒΡ»ι“ΒΜυΒΊΘ§‘ΎΟάΙζ”κ DFA «©‘ΦΫ®≥ßΘ§‘Ύ≈Ζ÷όΫ®ΝΔ―–ΖΔ÷––ΡΘ§ΩΣ ΦΉΏœρ»Ϊ«ρΓΘ’ϊΗωΙΐ≥ΧΩ…ΈΫ «Εΰ¥Έ÷·ΆχΘ§’βΫΪΈΣΙΪΥΨΈ¥ά¥ΖΔ’ΙΒλΕ®ΝΦΚΟΒΡΜυ¥ΓΓΘ

Ο…≈ΘΉ‘÷–ΝΗ»κ÷ς÷°ΚσΘ§Άβ―”≤ΔΙΚ≤ΫΖΞΟςœ‘Φ”ΩλΓΘ2010 Ρξ≥÷”–Ψΐά÷±Π 51% Ι…»®Θ§ΦΪ¥σά©≥δΝΥΥαΡΧΒΡ≤ζΡήΓΘ2013 Ρξ Ήœ»“‘‘Φ 114 “ΎΗέ‘Σ≤ΔΙΚ―≈ ΩάϊΘ§Άξ≥…÷–Ιζ»ι“ΒΉν¥σ“Μ¥Έ≤ΔΙΚΘΜΤδ¥Έ‘ω≥÷œ÷¥ζΡΝ“ΒΘ§≥…ΈΣΤδΉν¥σΙ…ΕΪΘΜ‘Ό¥Έ≤Δ»κ¥οΡήΥαΡΧ÷–Ιζ“ΒΈώΘ§Ά§Ρξ¥οΡή≥…ΈΣ’Ϋ¬‘Ι…ΕΪΓΘ2014 ΡξΟ…≈ΘΚΆ―≈ Ωάϊ“‘ 1.5 “Ύ≈Ζ‘Σ¥”¥οΡή ’ΙΚΕύΟάΉΧ÷–ΙζΥυ”–Ι…»®ΓΘ2017 Ρξ‘ω≥÷œ÷¥ζΡΝ“ΒΘ§≥÷”–Τδ 57.9% Ι…»®Θ§¥”ΕχΜώΒΟΝΥ”≈÷ ‘≠ΡΧΙ©”Π±Θ’œΓΘ

¥”ΚτΚΆΚΤΧΊΉΏ≥ωά¥ΒΡ“ΝάϊΚΆΟ…≈ΘΘ§Ϋϋ 20 Ρξά¥ΒΡ“œύΑ°œύ…±”Θ§“―»ΟΥϋΟ«≥…ΈΣ…ν»κ»Υ–ΡΒΡΙζΟώΤΖ≈ΤΘ§ΥϋΟ«ΒΡΡΩ±ξ «‘Ύ 2020 Ρξ≥…ΈΣ«ß“ΎΦΕΒΡΤσ“ΒΓΘ

÷–Ιζ»ι“ΒΈ¥ά¥ΖΔ’Ι’ΙΆϊ

1. ΚξΙέΜΖΨ≥¥ΌΫχœϊΖ―ΒΡ‘ω≥Λ

ΗυΨίΓΕ»ΪΙζΡΧ“ΒΖΔ’ΙΙφΜ°Θ®2016 ΡξΓΪ2020 ΡξΘ©ΓΖΘ§Έ“Ιζ»ΥΨυ»ι÷ΤΤΖœϊΖ―ΝΩΫωΈΣ άΫγΤΫΨυΥ°ΤΫΒΡ 1/3ΓΔΖΔ’Ι÷–ΙζΦ“ΒΡ 1/2ΓΘΥφΉ≈≥«œγΨ”Οώ ’»κΥ°ΤΫΧαΗΏΓΔ≥«’ρΜ·ΆΤΫχΚΆΕΰΧΞ’ΰ≤ΏΒΡ Β ©Θ§ΡΧάύœϊΖ―”–Ϋœ¥σ‘ω≥Λ«±ΝΠΓΘ‘ΛΦΤΒΫ 2020 ΡξΘ§»ΪΙζΡΧάύΉή–η«σΝΩΈΣ 5,800 ΆρΕ÷Θ§ΡξΨυ‘ω≥Λ 3.1%Θ§±»“ °ΕΰΈε”ΡξΨυ‘ωΥΌΗΏ 0.5 ΗωΑΌΖ÷ΒψΓΘ

2. ––“Β –≥ΓΦ·÷–Ε»ΜαΫχ“Μ≤ΫΧαΗΏ

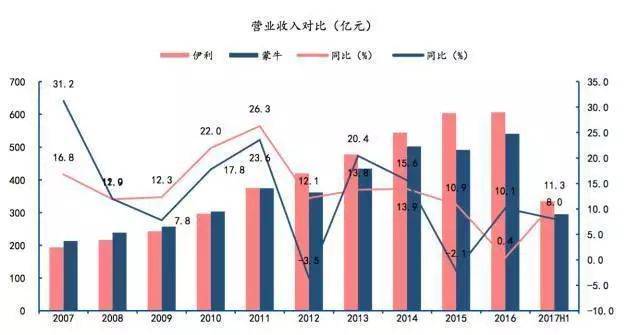

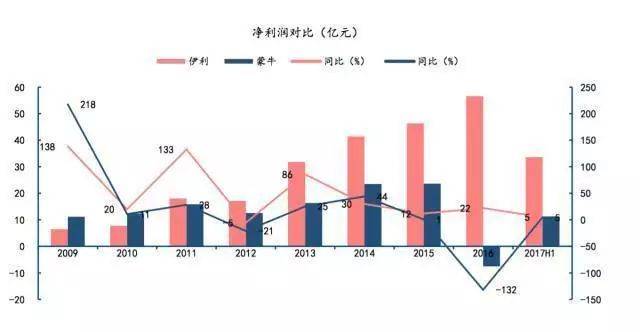

ΓΕ÷–ΙζΡΧ“Β÷ ΝΩ±®Ηφ 2017ΓΖ ΐΨίœ‘ ΨΘΚ2016 ΡξΡ©Θ§÷–ΙζΙφΡΘ“‘…œ»ι÷ΤΤΖΦ”ΙΛΤσ“ΒΘ®Ρξœζ έΕν 2,000 Άρ‘Σ“‘…œΘ©627 Φ“Θ§±» 2008 ΡξΦθ…Ό 100 ”ύΦ“Θ§œζ έΕν≈≈Οϊ«Α 15 ΈΜΒΡ»ι÷ΤΤΖΦ”ΙΛΤσ“Βœζ έΕνΈΣ 1,794 “Ύ‘ΣΘ§‘Φ’Φ»ΪΙζœζ έΉήΕνΒΡ 53.9%ΓΘ

ΒΫ 2017 Ρξ“ΝάϊΚΆΟ…≈ΘΒΡ’Φ±»Ζ÷±π¥οΒΫ 22% ΚΆ 21.8%Θ§ΝΫ’ΏΚœ’ΦΫ”Ϋϋ 50%ΓΘ≈≈‘ΎΒΎ»ΐΒΡΙβΟςΘ§ΫωΫω’ΦΒΫ 4.8%ΓΘΥυ“‘¥”ΉήΧεά¥Ω¥Θ§“ΝάϊΚΆΟ…≈ΘΜυ±Ψ–Έ≥…ΝΥ“ΜΗωΥΪΙ―ΆΖ¬ΔΕœΒΊΈΜΓΘ––“ΒΗώΨ÷“―Ψ≠ΫœΈΣ«εΈζΘ§“ΝάϊΟ…≈ΘΒΎ“Μ’σ”ΣΘ§ΙβΟς¥Π”ΎΒΎ“ΜΕΰ’σ”Σ÷°ΦδΘ§ΒΎΕΰ’σ”Σ“‘œζ έΕν‘Ύ 50 “ΎΓΪ100 “ΎΒΡΨΐά÷±ΠΓΔ»ΐ‘ΣΚΆ–¬œΘΆϊΈΣ¥ζ±μΘ§ΒΎ»ΐ’σ”ΣΈΣœζ έΙφΡΘ 20 “Ύ“‘ΡΎΒΡ«χ”ρ–‘»ιΤσΓΘ

ΥφΉ≈“≤ί‘≠ΥΪ–έ”Ά®ΙΐΉ ≤ζ÷ΊΉιΓΔΦφ≤Δ ’ΙΚΒ»ΖΫ Ϋά©¥σΙφΡΘΘ§Φ”«ΩΝΥΕ‘ΡΧ‘¥“‘ΦΑœζ έ«ΰΒάΒΡΩΊ÷ΤΘ§Έ¥ά¥ 5 ΡξΥΪΙ―ΆΖ –≥ΓΖίΕν”–Άϊ¥οΒΫ 70%Θ§«χ”ρ –≥ΓΖίΕνΗΏΕ»Φ·÷–”Ύ«χ”ρ«Ω ΤΤΖ≈ΤΓΘΕχ‘Ύ≤ζΤΖΚΆ«ΰΒά≤ψΟφΨυΈόΨΚ’υ”≈ ΤΒΡ÷––ΓΤσ“ΒΟφΝΌΉ≈±ΜΧ‘Χ≠ΒΡΟϋ‘ΥΓΘ

3. ≤ζΤΖ¥¥–¬ΓΔ¥σΒΞΤΖ≥…ΈΣΤσ“Β÷ς“Σάϊ»σά¥‘¥

“‘¥σΒΞΤΖΈΣ÷ςΒΡ≤ζΤΖΫαΙΙ≥…ΈΣ––“ΒΖΔ’Ι«ς ΤΘ§¥σΒΞΤΖΉςΈΣ»ιΤσΒΡ÷Ί“Σάϊ»σά¥‘¥Ω…ΈΣΤσ“ΒΧαΙ©Έ»Ε®ΒΡœ÷ΫπΝςΓΔΫΒΒΆœζ έΖ―”ΟΓΔΧα…ΐΤΖ≈ΤΦέ÷ΒΒ»ΓΘάΐ»γ“ΝάϊΙ…ΖίΓΔΟ…≈Θ»ι“ΒΒΡ¥Ω≈ΘΡΧΓΔ”–ΜζΡΧΓΔ≥ΘΈ¬ΥαΡΧœΒΝ–≤ζΤΖΓΘΕχ«χ”ρ–‘»ιΤσΒΡ¥¥–¬≤ζΤΖΕΧ ±ΦδΓΔ¥σΟφΜΐΆΤΙψΡήΝΠ…‘œ‘±Γ»θΘ§ ¥σΒΞΤΖ÷ς“Σ“άάΒ”ΎΕύΡξΒΡ –≥ΓΜΐάέΘ§άΐ»γ―ύΧΝ»ι“ΒΒΡΚλ‘φηέηΫ≈ΘΡΧΓΘ

ΥφΉ≈œϊΖ― –≥ΓΒΡ±δΜ·Θ§œϊΖ―…ΐΦΕ–η«σ≥…ΈΣ –≥Γ‘ω≥ΛΒΡ÷ς“Σ«ΐΕ·“ρΥΊΘ§≤ζΤΖ¥¥–¬≥…ΈΣ»ι÷ΤΤΖΦ”ΙΛΤσ“Β÷Ί“ΣΨΚ’υ≤Ώ¬‘ΦΑ÷Ί“Σάϊ»σά¥‘¥ΓΘ≥ΘΈ¬ΥαΡΧ «≤ζΤΖ¥¥–¬―–ΖΔΈΣ»ι÷ΤΤΖ––“Β¥χά¥‘ω≥ΛΕ·ΝΠΒΡ≥…ΙΠΑΗάΐ÷°“ΜΘ§ΙβΟς»ι“ΒΒΡΡΣΥΙάϊΑ≤ΓΔ“ΝάϊΙ…ΖίΒΡΑ≤ΡΫœΘΚΆΟ…≈Θ»ι“ΒΒΡ¥Ω’γΘ§œύΦΧ≥…ΙΠ«ΥΕ·≥ΘΈ¬ΥαΡΧ –≥ΓΓΘ

Έ¥ά¥Θ§–¬–ΥΤΖ≈ΤΆΜΤΤ»ΪΙζ –≥ΓΒΡΜζΜα“άΨ…¥φ‘ΎΘ§≤ν“λΜ·ΒΡΗΏάϊ»σ≤ζΤΖ «ΚΥ–ΡΓΘ«χ”ρ–‘»ιΤσΒΡ”≈ ΤΗϋΕύΒΡΦ·÷–”ΎΒ±ΒΊ –≥ΓΒΡ…νΕ»Ηϊ‘≈Θ§≤ζΤΖ¥¥–¬ΫτΫτΈß»Τ«χ”ρ –≥ΓœϊΖ―’ΏΘ§¥”Εχ–Έ≥…≤ν“λΜ·ΒΡ≤ζΤΖΨΚ’υ”≈ ΤΓΘ

4. œϊΖ―ΫαΙΙ÷π≤Ϋ±δΜ·Θ§ΒΆΈ¬ΡΧ”–Κή¥σΖΔ’ΙΩ’Φδ

’ϊΗω»ι÷ΤΤΖœϊΖ―ΫαΙΙ÷–Θ§“ΚΧ§ΡΧΚΆΡΧΖέΒΡ’Φ±»ΫœΗΏΓΘ2012 Ρξ÷Ν 2016 ΡξΘ§Ψ≠ΙΐΩλΥΌ‘ω≥Λ÷°ΚσΘ§Έ“Ιζ“ΚΧ§ΡΧΚΆΡΧΖέΒΡœϊΖ―ΝΩ«ς”ΎΈ»Ε®Ή¥Χ§ΓΘΓΕ÷–ΙζΡΧ“Β÷ ΝΩ±®Ηφ 2017ΓΖœ‘ ΨΘ§÷–Ιζ“ΚΧ§ΡΧœϊΖ―ΫαΙΙ÷–Θ§ΑΆ œ…±Ψζ»ι’Φ 10%Θ§≥§ΗΏΈ¬ΟπΨζ»ι’Φ 40.6%Θ§ΖΔΫΆ»ι’Φ 21.3%Θ§Βς÷Τ»ι’Φ 28.1%ΓΘΟάΙζΓΔΑΡ¥σάϊ―«Β»ΙζΑΆ œ…±Ψζ»ι’Φ“ΚΧ§ΡΧœϊΖ―ΉήΝΩΒΡ 80% “‘…œΘ§Έ“ΙζΫωΈΣ 10%Θ§œύΕ‘ΤΪΒΆΓΘΈ¥ά¥Θ§ΥφΉ≈Έ“Ο«άδΝ¥‘Υ δΒΡ÷π≤ΫΆξ…ΤΘ§œϊΖ―…ΐΦΕΚΆœϊΖ―ΫαΙΙΒΡ”≈Μ·Θ§“≤ΫΪΈΣ»ι÷ΤΤΖΦ”ΙΛΤσ“Β‘ΎΒΆΈ¬Νλ”ρΧαΙ©–¬ΒΡΖΔ’ΙΤθΜζΓΘ

«χ”ρ–‘»ιΤσœύ±»»ΪΙζ–‘»ιΤσΘ§Ή®ΉΔ”ΎΧΊΕ®«χ”ρΒΡ«ΰΒάΚΆœϊΖ―’ΏΩΎΗ––η«σΘ§‘ΎΒΆΈ¬Νλ”ρ–Έ≥…ΫœΈΣœ‘÷χΒΡ±ΨΒΊΤΖ≈Τ”≈ ΤΓΘΈ¥ά¥Ϋη÷ζœϊΖ―’Ώ«ΐΕ·Θ§«χ”ρ–‘»ιΤσ“‘ΦΑ–¬–ΥΤΖ≈Τ‘ΎΒΆΈ¬Νλ”ρΒΡΖΔΝΠΘ§ΨΏ±Η≥ΛΤΎΗΏΥΌΩ…≥÷–χ–‘‘ω≥Λ«±ΝΠΓΘ

5. œζ έ«ΰΒάΕύ‘ΣΜ·

Ε‘”Ύ»ι÷ΤΤΖœζ έΕχ―‘Θ§œζ έ«ΰΒά“ΜΑψΖ÷ΈΣœ÷¥ζ«ΰΒάΓΔ¥ΪΆ≥«ΰΒάΓΔΧΊ β«ΰΒάΓΔΒγ…Χ«ΰΒάΓΘ

œ÷¥ζ«ΰΒά÷ς“ΣΑϋά®…Χ≥ΓΓΔ±ψάϊΝ§ΥχΓΔΙΚΈο÷––ΡΒ»Θ§Τδ“άΩΩΩ…±ξΉΦΜ·ΒΡΚΥ–ΡΨ≠”Σ“ΣΒψΘ§―ΗΥΌΗ¥÷ΤΚΆά©’≈–Έ≥…Ν§ΥχΙφΡΘΜ·Θ§≤Δ‘ΎΙ©”ΠΝ¥÷–»’“φΕάœ‘«Ω ΤΒΊΈΜΓΘ‘Ύœ÷¥ζ«ΰΒά÷–Θ§»ιΤσΟφΝΌΒΡΧτ’Ϋ≤ΜΫωά¥Ή‘ΤΖ≈ΤΒΡΨΚ’υΘ§Ά§ ±“ΣΟφΝΌ”ΣœζΉ ‘¥ΩΊ÷Τ»®ΒΡ’υΕαΓΘ

¥ΪΆ≥«ΰΒά÷ς“ΣΑϋά®≈ζΖΔ –≥ΓΓΔ≈©Ο≥ –≥ΓΓΔ‘”ΜθΒξΒ»ΓΘ”…”Ύ¥ΪΆ≥«ΰΒά¥φ‘Ύ÷’ΕΥ ΐΝΩΕύΓΔΖ÷≤Φ…ΔΓΔΒΞΧε”Σ“ΒΕνœύΕ‘ΫœΒΆΒΡΧΊΒψΘ§“ρ¥Υ¥ΪΆ≥«ΰΒά÷–Θ§»ιΤσ‘Ύ≤ζΤΖΉιΚœΓΔΕ®ΦέΓΔ¥ΌœζΒ»’ΰ≤ΏΖΫΟφΨΏ”–ΫœΗΏΒΡΨωΕ®»®Θ§«ΰΒά‘Υ”Σ≥…±Ψ÷ς“ΣΧεœ÷‘Ύœζ έΖΒάϊΓΔΜνΕ·÷ß≥÷Β»ΖΫΟφΓΘ

ΧΊ β«ΰΒά÷ς“ΣΑϋά®―ß–ΘΓΔ“Ϋ‘ΚΓΔΒγ”Α‘ΚΓΔΖΙΒξΒ»Θ§ΧΊ β«ΰΒάΩΆΜß÷ς“ΣΈΣ÷±œζΩΆΜßΘ§‘Υ”Σ≥…±ΨΒΆΘ§ΒΪΕ‘»ιΤσΒΡ ’»κΙ±œΉ”–œόΓΘ

Βγ…Χ«ΰΒάΫϋΡξά¥ΑιΥφΜΞΝΣΆχΒΡΩλΥΌΖΔ’Ι–Έ≥…Θ§÷ς“ΣΑϋά®ΧλΟ®ΓΔΨ©ΕΪΓΔΈΔ–≈“‘ΦΑΤδΥϊ¥Ι÷±ΚΆΡΎ»ί–‘Βγ…ΧΤΫΧ®Θ§Βγ…Χ«ΰΒά÷±Ϋ”Ε‘”Π÷’ΕΥœϊΖ―’ΏΘ§Ζχ…δΑκΨΕΙψΘ§≥…≥ΛΩ’ΦδΫœ¥σΘ§Βγ…Χ«ΰΒά”–÷ζ”Ύ»ιΤσ¥σΒΞΤΖΓΔ–¬≤ζΤΖΒΡΆΤΙψΓΘΆ§ ±Θ§Βγ…Χ«ΰΒά”κΤδΥϊ«ΰΒάΒΡΫαΚœΘ§O2O ‘Υ”ΣΡΘ ΫΒΡ–Έ≥…Θ§Ω…ΈΣœϊΖ―’ΏΧαΙ©Εύ―υΜ·ΓΔ±ψΫίΜ·ΒΡΙΚΈοΖΫ ΫΓΘΕχ–¬–ΥΤΖ≈Τ‘Ύ≤ΜΨΏ±ΗΤδΥϊ«ΰΒά”≈ ΤΒΡ ±ΚρΘ§Βγ…Χ«ΰΒά «ΥϊΟ«¥σ”–ΉςΈΣΒΡ÷ς“Σ’Ϋ≥ΓΓΘ

6. ≈©¥ε –≥ΓœϊΖ―«±ΝΠΨό¥σ

ΫϋΡξά¥Θ§Έ“Ιζ≈©¥εΨ”ΟώœϊΖ―Υ°ΤΫ≥÷–χΗΏΥΌ‘ω≥ΛΘ§¥” 2007 ΡξΒΡ 3,538 ‘Σ‘ω≥Λ÷Ν 2016 ΡξΒΡ 10,752 ‘ΣΘ§ΡξΨυΗ¥Κœ‘ω≥Λ¬ 13.15%Θ§ΗΏ”Ύ≥«’ρΨ”ΟώœϊΖ―Υ°ΤΫ‘ω≥Λ¬ ΓΘΥφΉ≈ ’»κΒΡ‘ωΦ”Θ§≈©¥εΨ”Οώ‘Ύ…≈ ≥ΫαΙΙ…œΦθ…ΌΝΥΝΗ”ΆœϊΖ―ΝΩΘ§‘ωΦ””–άϊ”ΎΫΓΩΒΒΡΤδΥϊ ≥ΤΖœϊΖ―ΝΩΓΘ»ι÷ΤΤΖœϊΖ―ΝΩ‘ωΥΌ‘ΕΗΏ”ΎΒΑάύΓΔΥ°≤ζΤΖΚΆΙœΙϊάύΒΡ‘ωΥΌΘ§“―÷πΫΞ≥…ΈΣ≈©¥εΨ”Οώ“ϊ ≥ΫαΙΙΒΡ÷Ί“ΣΉι≥…≤ΩΖ÷ΓΘΡΩ«ΑΘ§»ι÷ΤΤΖΒΡœϊΖ―‘Ύ“ΜΕΰœΏ≥« –“―Ψ≠«ς”Ύ±ΞΚΆΘ§‘ω≥ΛΖΠΝΠΘ§Έ“Ιζ≈©¥ε»ΥΩΎ’Φ±»»‘ΗΏ¥ο 43% Ήσ”“Θ§»ΐΥΡœΏ≥« –ΦΑ≈©¥εœγ’ρ –≥ΓΫΪ≥…ΈΣΈ¥ά¥»ι÷ΤΤΖœζ έΒΡ–¬‘ω≥ΛΒψΓΘ

ΉνΚσΈ“Ο«ά¥ΦρΒΞΉήΫαœ¬Θ§‘Ύ’βΗωΥΪΙ―ΆΖ¬ΔΕœΒΡ»ι÷ΤΤΖ –≥ΓΘ§œκ“ΣΫχ≥ΓΒΡ–¬–ΥΤΖ≈ΤΘ§ΜζΜα‘ΎΡΡΓΘ

ΒΎ“ΜΘ§“Σ”–¥¥–¬ΒΡΓΔ≤ν“λΜ·ΒΡΓΔΗΏάϊ»σΒΡ¥σΒΞΤΖΘΜ

ΒΎΕΰΘ§ΉΞΉΓœΗΖ÷ –≥ΓΘ§‘ΎΩΎΈΕΓΔ”Σ―χΓΔ–ΡάοΒ»ΖΫΟφΈϋ“ΐœϊΖ―’ΏΘΜ

ΒΎ»ΐΘ§‘ΎΒΆΈ¬ΡΧ”»Τδ «ΥαΡΧΝλ”ρΫχ––¥¥–¬Θ§≥ΘΈ¬ΡΧ“―Ψ≠ «“ΜΗω≥§ΚλΚΘ –≥ΓΘΜ

ΒΎΥΡΘ§άϊ”ΟΚΟΡΎ»ί–ΆΒγ…ΧΓΔ¥Ι÷±–ΆΒγ…Χ“‘ΦΑΤΫΧ®–ΆΒγ…Χ«ΰΒάΘ§Ϋχ––«Ω‘Υ”ΣΚΆ«Ω”ΣœζΓΘ

Βγ…Χ«ΰΒάΘ§ «–¬–ΥΤΖ≈ΤœύΕ‘”Ύ≥… λΤΖ≈Τ¥Π”ΎΆ§“ΜΤπ≈ήœΏΒΡ«ΰΒάΘ§…θ÷Ν‘Ύ‘ΥΉςΥ°ΤΫ…œΩ…“‘≥§ΙΐΙ―ΆΖΤσ“ΒΓΘΤδΥϊ¥ΪΆ≥«ΰΒάΘ§–¬–ΥΤΖ≈ΤΕΦ≤ΜΨΏ”–”≈ ΤΓΘ

“‘œ¬Ν–ΨΌΦΗΗωΫϋΝΫΡξ≥…≥Λ±»ΫœΩλΒΡ–¬–Υ»ι÷ΤΤΖΤΖ≈ΤΙ©≤ΈΩΦΘ®≈≈Οϊ≤ΜΖ÷œ»ΚσΘ©ΘΚ