ЃЈвЛЃЉСкЙњШеБОЕФЯћЗбЩ§МЖЪЗ

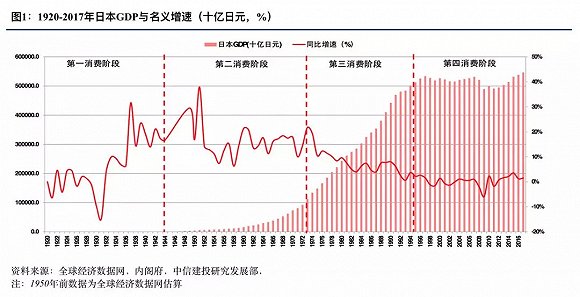

20ЪРМЭвдРДЃЌШеБОЯћЗбОРњСЫДгЮоЕНгаЃЌДгЩйЕНЖрЃЌДгЖрЕНМђЕФАйФъОоБфЁЃЮвУЧВЮПМШеБОзїМвШ§ЦжеЙЕФЁЖЕкЫФЯћЗбЪБДњЁЗЃКАДееЪБМфЯпЃЌЖдШеБОЯћЗбЩчЛсЕФАйФъБфЛЏНјааЪсРэЁЃ

ЕквЛЯћЗбЪБДњЃЈ1912-1944ЃЉЃКЮїЗНЛЏЕФЩЬвЕЩчЛсГћаЮ

ЕкЖўЯћЗбЪБДњЃЈ1945-1973ЃЉЃКвдМвЭЅЮЊЕЅЮЛЕФДѓжкЯћЗб

ЕкШ§ЯћЗбЪБДњЃЈ1974-1995ЃЉЃКвдИіШЫЮЊЕЅЮЛЕФИіадЯћЗб

ЕкЫФЯћЗбЪБДњЃЈ1996ФъжЎКѓЃЉЃК“ЗЕшБЙщец”ЕФМђдМЗчЦ№

01ЁЂЕквЛНзЖЮЃЈ1912-1944ЃЉЃКЮїЗНЛЏЕФЩЬвЕЩчЛсГћаЮ

ЖўеНЧАЕФШеБОЪЧЯћЗбЮФЛЏПЊЪМаЮГЩЕФЪБДњЃЌећЬхЧуЯђФЃЗТНшМјХЗУРЕФЯћЗбКЭЩњЛюЗНЪНЃЌБЛГЦЮЊЕквЛЯћЗбЪБДњЃЌГЪЯжГі“ДѓГЧЪаЛЏ”гы“ЮїЗНЛЏ”ЃЌМДвдДѓГЧЪаЮЊжааФЃЌМДгЩДѓГЧЪаЩйСПЕФжаЕШЯћЗбНзВуЫљЯэЪмЕФЪБДњЃЌжївЊЯћЗбЪЧФЃЗТЮїЗНЕФЩњЛюЗНЪНЃЌЮїЪНЩњЛюГЩЮЊЕБЪБЕФНзМЖЯѓеїЁЃАщЫцзХеНКѓЙЄвЕИяУќЃЌХњСПЛЏЩњВњГѕОпЙцФЃЃЌЩЬвЕаЮЬЌПЊЪМаЮГЩЃЌАйЛѕвЕЬЌдкДѓГЧЪаПЊЪМаЫЦ№ЃЌЖМЪаЛЏНЈЩшШеаТдТвьЁЃ

ЃЈ1ЃЉДѓжкУНЬхПЊЪМаЮГЩЃЌДЋВЅ“ЮїЪНЩњЛюЗНЪН”ЁЃ1868ФъШеБОУїжЮЮЌаТЃЌНЋЮїЪНЩњЛюЗНЪНДјЕНШеБОЃЌМЄЗЂСЫУёжкЖдФІЕЧЩњЛюЕФуПуНЁЃШеБОШ§ДѓдгжОЃЈfujokaiЃЌshufu no tomoЃЌfujin kurabuЃЉУПдТЯњСПГЌЙ§АйЭђЗнЃЌЯђУёжкЦеМАЮїЗНЙЄвЕЮФУїЯТЕФЯћЗбЦЗЃЌШчбРЫЂЁЂЗЪдэЁЂЕчЗчЩШМАЗьШвЛњЕШЃЌВЂЧвДЋВЅСЫЪБЩагыЮїЛЏЕФЩњЛюЗНЪНЃЌ“еЈжэХХЁЂПЇрЌЗЙЁЂПЩРжБ§”БЛГЦЮЊЕБЪБШ§ДѓЮїВЭСїааЁЃ

ЃЈ2ЃЉЫцзХНЛЭЈж№НЅБуРћЃЌШЫПкЯђЖЋОЉЁЂДѓкцЕШДѓГЧЪаСїЖЏЁЃ1913-1940ФъЃЌЖЋОЉШЫПкгЩ280ЭђШЫдіжС728ЭђШЫЃЌеМШЋЙњзмШЫПкЕФБШжигЩ5.3%ЬсЩ§жС10.1%ЃЛДѓкцШЫПкгЩ218ЭђдіжС474ЭђЃЌеМШЋЙњзмШЫПкЕФБШжигЩ4.1%ЬсЩ§жС6.6%ЃЈ1945ФъЪмУРЙњЖЋОЉДѓКфеЈгАЯьЃЌДѓСПГЧЪаШЫПкЫРЭіЛђепЬгЭіЯчЯТЃЌГЧЪаШЫПкеМБШПьЫйЯТНЕЃЉЁЃ

дк“ЮїЪНЗчГБ”ЕФДјЖЏЯТЃЌжЦдьЖЫЁЂЧўЕРЖЫЁЂЦЗХЦЖЫЗжБ№ГЪЯжШчЯТЬиеїЃК

ЃЈ1ЃЉХњСПЛЏЩњВњГѕОпЙцФЃЁЃАщЫцзХеНКѓЙЄвЕИяУќДјРДДѓЗљЖШВњФмЬсЩ§ЃЌЪжЙЄзїЗЛж№НЅБфГЩСЫХњСПЕФЙЄвЕЩЬЦЗЃЌБШШч1913ФъЩгРжЦЙћЩњВњХЃФЬЬЧЃЌ1919ФъЩњВњШщЫсвћСЯCalpisЃЌЖЋОЉЕчЦїЃЈЖЋжЅЧАЩэЃЉЩњВњЮйЫПЕЦХнЃЌЪЄМвЗьШвЛњЩњВњМвгУЗьШвЛњЁЃ

ЃЈ2ЃЉЩЬвЕаЮЬЌПЊЪМаЮГЩЃЌАйЛѕвЕЬЌдкДѓГЧЪаПЊЪМаЫЦ№ЁЃ20ЪРМЭГѕЃЌДЋЭГКЭЗўСуЪлЩЬЫЩлрЮнПЊЪМЯђАйЛѕЩЬЕъзЊаЭЃЛ1920ФъЃЌШеБОЕквЛМвГЕеОДѓТЅАйЛѕЩЬГЁдкДѓкцНЈСЂЃЌЮхЗДЬяЁЂЩЌЙШаТЫоЕШГЕеОЧАвВТНајПЊЩшАйЛѕЩЬЕъЃЌ1929ФъШ§дНАйЛѕЕЎЩњСЫЃЌ1933ФъвСЪЦЕЄНЈСЂЁЃИїРрЩЬвЕаЮЬЌОЭПЊЪМдкЖЋОЉЁЂДѓкцаЮГЩЃЌЕЋЕБЪБФмЯэЪметжжЯћЗбЕФНіЯогкЖЋОЉЁЂДѓкцетаЉГЧЪаРяЕФжаЕШвдЩЯНзВуЁЃ

ЃЈ3ЃЉзАЪЮЗчЁЂаТвеЪѕЗчИёЕФЭМАИгыДЋЭГКЭЗўЯрШкКЯЃЌЮїЗНЗўЪЮгњЗЂСїааЁЃАщЫцзХЗФжЏвЕЙЄвЕЛЏЩњВњгыаТгЁШОММЪѕЕФв§ШыЃЌЗФжЏЦЗМАЗўзАМлИёИќМгЧзУёЃЌЗўзАЩЋВЪКЭЮЦРэИќМгАпьЕЃЌУёжкПЩбЁдёЕФЗўзАЗчИёИќМгЖрбљЃЌОГЃПЩвдПДЕНДђАчЪБЩаЕФ“ФІЕЧХЎРЩ”ЁЃ

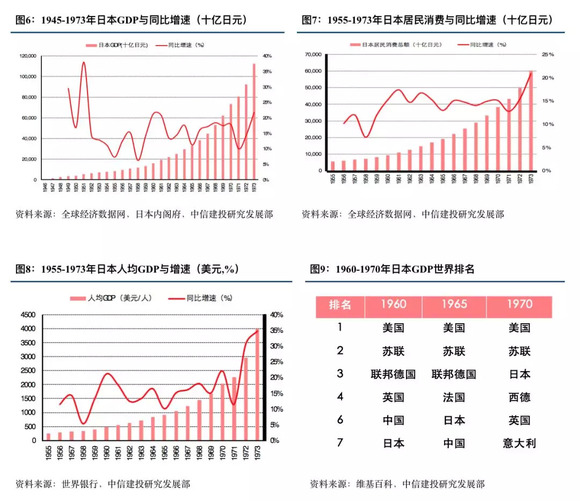

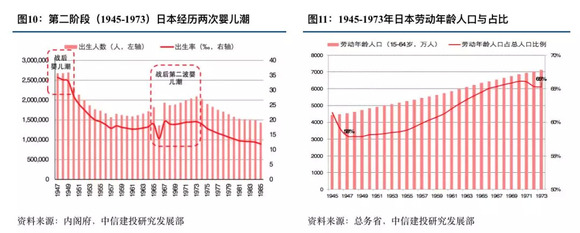

02ЁЂЕкЖўНзЖЮЃЈ1945-1973ЃЉЃКвдМвЭЅЮЊЕЅЮЛЕФДѓжкЯћЗб

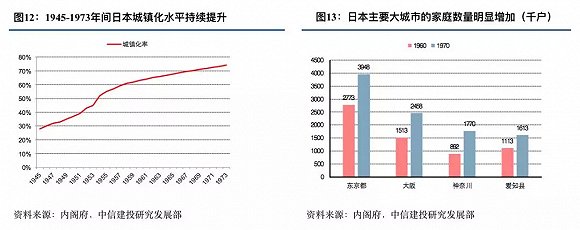

ШеБОЖўеНеНАмКѓЃЈжС1973ФъЪЏгЭЮЃЛњЮЊжЙЃЉЃЌШеБОгРДСЫОМУИпЫйдіГЄЕФ“ЛЦН№ЪБЦк”ЃЌНЋетИіЪБДњЖЈвхЮЊЕкЖўЯћЗбЪБДњЁЃАщЫцзХЙЄвЕЛЏЗЂеЙЃЌвдМАУРЙњЯћЗбжївхЕФЮФЛЏЪфГіЃЌШеБОНјШыСЫ“ХњСПЩњВњЁЂДѓжкЯћЗб”ЕФДѓЗЂеЙЪБДњЁЃЯћЗбжїЬхвдМвЭЅЮЊЕЅЮЛЃЌМвгУЕчЦїЕШФЭгУЦЗЕФЩјЭИТЪВЛЖЯЬсЩ§ЃЌШеБОздгаМвЕчЦЗХЦсШЦ№ЁЃДѓаЭСЌЫјАйЛѕгыГЌЪавЕЬЌПьЫйРЉеХЃЌЯћЗбДгДѓГЧЪаРЉДѓжСШЋЙњЗЖЮЇЁЃЯћЗбРэФюжиСПЁЂЖрЖрвцЩЦЁЂзЗЧѓгыЫћШЫЯрЭЌЃЈhaveЃЉЁЂДѓжкЛЏЁЂХњСПЛЏЁЂБъзМЛЏЕФЯћЗбЁЃ

еНКѓШеБООМУДгж№НЅИДЫеЕНИпЫйГЩГЄЃЌОгУёЯћЗбПьЫйдіГЄЃЌЯћЗбДгДѓГЧЪаТѕЯђШЋЙњЗЖЮЇЁЃАщЫцзХ1960ФъШеБОЪеШыБЖдіМЦЛЎЃЈ1960ФъШеБОеўИЎжЦЖЈЪЎФъЗЂеЙМЦЛЎЃЌвЊЧѓЙњУёЩњВњзмжЕКЭЙњУёЪеШыФъОљдіЫйЮЊ7.8%ЃЌШЫОљЙњУёЪеШыФъОљдіЫйЮЊ6.9%ЃЉЃЌвдМАЦкМфДѓЪТАќРЈ1964ФъЖЋОЉАТдЫЛсЁЂ1970ФъДѓкцЪРВЉЛсЁЂ1972Фъд§ЛЯЖЌАТЛсЕШЃЌ1955-1973ФъЃЌШеБОGDPДг8.5ЭђвкШедЊдіжС112.5ЭђвкШедЊЃЌCAGRЮЊ15.53%ЃЌЮЊЗБШйЪБДњЃЛ1970ФъШеБОGDPГЌдНЮїЕТХХУћЕкШ§ЃЌНіДЮгкУРЙњгыЫеСЊЃЛШЫОљGDPДг258УРдЊЬсЩ§жС3998УРдЊЃЌCAGRЮЊ16.44%ЃЛОгУёЯћЗбЙцФЃДг5.5ЭђвкШедЊдіжС60.31ЭђвкШедЊЃЌCAGRЮЊ14.24%ЁЃ

ЕкЖўЯћЗбЪБДњЕФШЫПкНсЙЙЬиеїЮЊЃКГіЩњТЪИпЁЂРЭЖЏСІГфзуЁЂГЧеђЛЏЬсЩ§ЁЂМвЭЅаЁаЭЛЏ

ШеБОШЫПкПьЫйдіГЄЁЃ1947-1949ФъЮЊШеБОеНКѓЪзДЮгЄЖљГБЪБЦкЃЌШ§ФъМфРлМЦаТГіЩњШЫПк806ЭђЃЌГіЩњТЪОљБЃГждк3%вдЩЯЁЃ1965-1975ФъЮЊШеБОеНКѓЕкЖўВЈгЄЖљГБЃЌЦфжа1965-1970ФъЯЕЖЋОЉЕШДѓГЧЪааТЩњЖљЪ§СППьЫйдіГЄЃЌ1970-1975ФъЯЕеНКѓЪзДЮгЄЖљГБНјШыЩњг§ФъСфДјРДЕФЛиЩљГБЃЛ1965-1975ФъРлМЦаТЩњШЫПкЮЊ2088ЭђЃЌГіЩњТЪОљБЃГждк1.7%вдЩЯЃЌ1966ФъР§ЭтвђЮЊШеБО“Л№ТэФъ”ЃЌМДИУФъГіЩњЕФХЎадБЛШЯЮЊЦЂЦјБЉдъЃЌДјРДВЛавЁЃ

РЭЖЏШЫПкеМБШЬсЩ§ЁЃ1945-1973ФъЃЌШеБОРЭЖЏФъСфШЫПкДг4435ЭђдіМгжС7121ЭђЃЌCAGRЮЊ1.71%ЃЌеМБШЬсЩ§жС65%ЁЃ1945ФъРЭЖЏФъСфШЫПкеМБШПьЫйЬсЩ§жївЊЯЕУРЙњЖдШеБОБОЭСКфеЈЕМжТРЯФъШЫПкОчМѕЁЃ

ШЫПкМЬајЯђДѓГЧЪаМЏжаЃЌГЧЪаЛЏЗЂеЙЫйЖШМгПьЁЃ1945-1973Фъ,ГЧеђЛЏТЪДг28%ЬсЩ§жС76%;ЖЋОЉЖМЁЂДѓкцЁЂЩёФЮДЈЁЂАЎжЊЯиЫФДѓГЧЪаЕФКЯМЦШЫПкеМБШДг15.3%ЬсЩ§жС29.0%ЃЛЖЋОЉЁЂДѓкцЁЂЩёФЮДЈЁЂББКЃЕРЫФДѓГЧЪаЕФКЯМЦМвЭЅзмЪ§СПДг1960ФъЕФ637ЭђЛЇЬсЩ§жС1970ФъЕФ970ЭђЛЇЃЌCAGRЮЊ4.3%ЁЃ

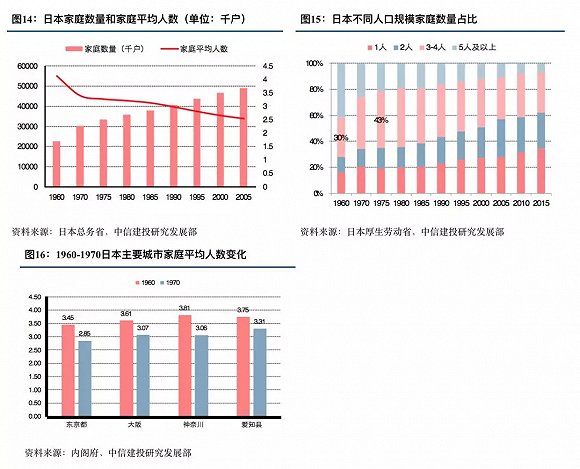

МвЭЅЙцФЃаЁаЭЛЏЧїЪЦУїЯдЁЃ1960-1975ФъЃЌШеБОМвЭЅЦНОљШЫЪ§гЩ4.14ШЫНЕжС3.28ШЫЃЛШеБОаЁМвЭЅЃЈгЩЗђИОвдМАгы1Лђ2ИіКЂзгзщГЩЕФМвЭЅЃЉЪ§СПДг849ЭђЛЇдіжС1429ЭђЛЇЃЌCAGRЮЊ3.5%ЃЌеМБШДг30%ЬсЩ§жС43%ЁЃЫцзХШЫПкЯђДѓГЧЪаМЏжаЃЌВЂТѕШыНсЛщЩњзгНзЖЮЃЌДЋЭГ“Ш§ЪРЭЌЬУ”ЕФМвЭЅНсЙЙБЛДђЦЦЁЃ1970ФъЃЌЖЋОЉ/Дѓкц/ЩёФЮДЈЕФМвЭЅЦНОљШЫЪ§ЗжБ№ЮЊ2.85/3.07/3.06/3.34ШЫЃЌЯрБШгк1960ФъОљгаЫљЫѕМѕЁЃ

ЕкЖўЯћЗбЪБДњЕФжЦдьЖЫЁЂЧўЕРЖЫгыЦЗХЦЖЫГЪЯжЕФЬиеїЃК

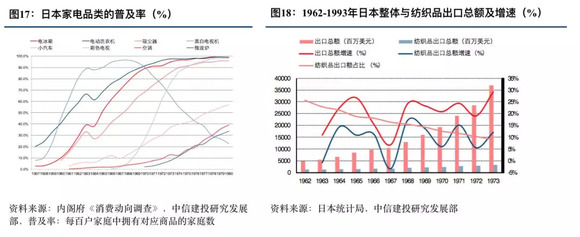

ЃЈ1ЃЉНќДњЙЄвЕЛЏЗЂеЙЪЙЕУХњСПЩњВњВњЦЗГЩЮЊПЩФмЃЌвдМвЕчЮЊДњБэЕФФЭгУЦЗРрЛёЕУЦеМАЁЃ1955-1964ФъЃЌга“Ш§ДѓЩёЦї”жЎГЦЕФЯДвТЛњЁЂЕчБљЯфКЭЕчЪгЛњЕФЦеМАТЪбИЫйЬсЩ§ЃЛ1965-1974ФъЃЌЦћГЕЁЂПеЕїКЭВЪЕчЕФЦеМАТЪвВПьЫйЬсИпЁЃ1973ФъФЉЃЌШеБО90%вдЩЯЕФМвЭЅгЕгаЯДвТЛњЁЂЕчБљЯфЁЂЕчЪгЛњЃЛ36.7%вдЩЯЕФМвЭЅЙ§ЩЯСЫгаЦћГЕЕФ“УРЙњЪНЩњЛю”ЃЛ12.9%вдЩЯЕФМвЭЅгЕгаПеЕїЃЛ7.5%вдЩЯЕФМвЭЅгЕгаЮЂВЈТЏЁЃШеБОМвЕчвЕвВдкДЫЦкМфПьЫйГЩГЄЃЌШеБОЦпДѓМвЕчЦЗХЦ——ЫЩЯТЁЂЖЋжЅЁЂШеСЂЁЂШ§бѓЁЂJVCЁЂNECЁЂЫїФсЁЃ

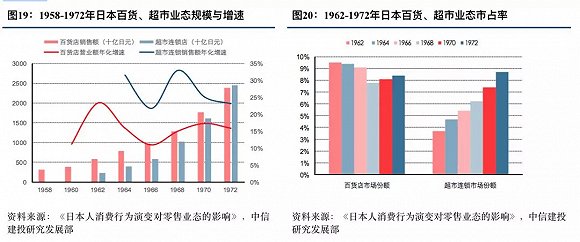

ЃЈ2ЃЉГіПкПьЫйдіГЄЃЌЗФжЏЦЗеМБШж№НЅЯТНЕЁЃ1962-1973ФъЃЌШеБОГіПкзмЖюДг49вкУРдЊПьЫйдіМгжС369вкУРдЊЃЌCAGRЮЊ20.12%ЃЛЭЌЦкЗФжЏЦЗГіПкзмЖюДг13вкУРдЊдіМгжС33вкУРдЊЃЌCAGRЮЊ9.11%ЃЛГіПкзмН№ЖюжаЃЌЗФжЏЦЗеМБШДг26%ЯТНЕжС9% ЃЌЗФжЏзїЮЊРЭЖЏУмМЏаЭВњвЕПЊЪМж№НЅЯђЭтзЊвЦЁЃ

ЃЈ3ЃЉЮЊТњзуХњСПЩњВњгыМвЭЅДѓСПЯћЗбашЧѓЃЌШеБОПЊЪМДгХЗУРв§НјЩЬвЕСЌЫјОгЊЕФЗНЪНЃЌДѓаЭЩЬГЌЧўЕРдкШЋЙњЗЖЮЇФкХмТэШІЕиЃЌ1962-1972ФъЃЌГЌЪавЕЬЌСуЪлЖюДг0.23ЭђвкШедЊдіжС2.45ЭђвкШедЊЃЌCAGRЮЊ26.9%ЃЌЪаеМТЪДг3.7%діжС8.7%ЁЃАйЛѕЕъгЊвЕЖюДг0.59ЭђвкШедЊдіжС2.38ЭђвкШедЊЃЌCAGRЮЊ15.07%,ЪаеМТЪДг9.5%НЕжС8.4%ЁЃ

ЃЈ4ЃЉЮїЪНЗўзАГЩЮЊШеГЃДЉзХЃЌДЋЭГЭМАИгыЮїЪНвТзХНсКЯЁЃгЩгкЙуВЅЁЂЕчЪгЁЂЕчгАЁЂБЈжНКЭдгжОЕФаћДЋЃЌУРЙњЮФЛЏдкеНКѓПьЫйЦеМАЃЌШЫУЧЕФДЉвТЗчИёЗЂЩњОоДѓБфЛЏЁЃАщЫцзХеНКѓЗФжЏЙЄвЕЗФжЏЃЌЯћЗбепЕФбЁдёдНРДдНЗсИЛЃЌTаєЁЂХЃзаПуЁЂЯФЭўвФЩРКЭФЋОЕбИЫйГЩЮЊФаЪПШеГЃЗўЪЮЃЌЖЬПуЁЂЖЬШЙвВдкХЎЪПжаЧФШЛСїааЁЃ

03ЁЂЕкШ§НзЖЮЃЈ1974-1995ЃЉЃКвдИіШЫЮЊЕЅЮЛЕФИіадЯћЗб

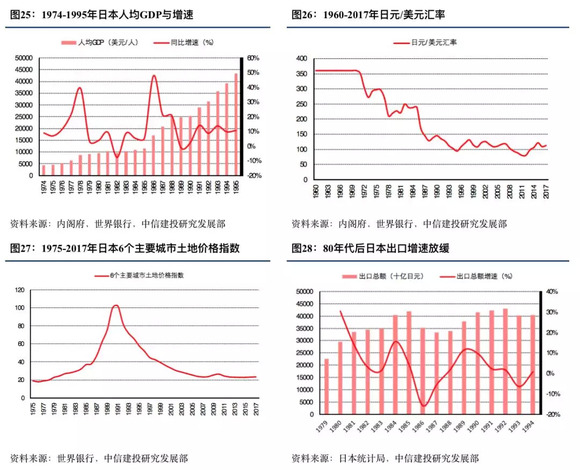

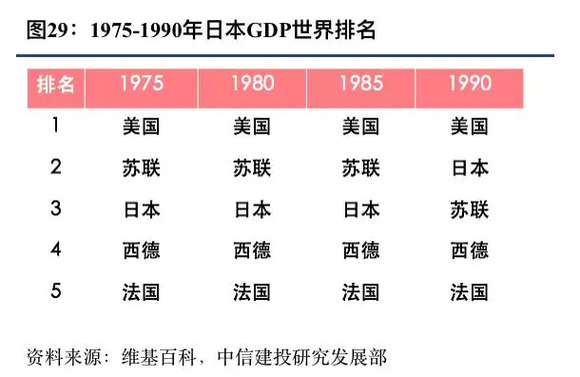

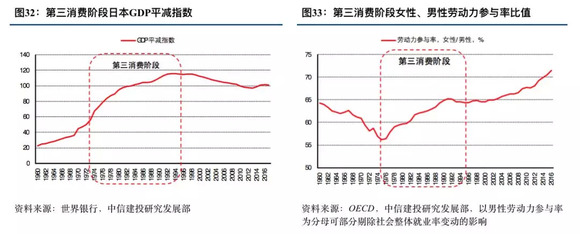

ЪЏгЭЮЃЛњБЌЗЂКѓЃЌШеБООМУЛЛЕВзЊжСжаЫйЗЂеЙНзЖЮЁЃАщЫцзХаТШЫРрвЛДњГЩГЄЁЂРЭЖЏХЎаддіМгЁЂЕЅЩэеМБШЬсЩ§ЃЌДйНјБуРћЕъГЌЙ§АйЛѕГЌЪаПьЫйРЉеХЁЃЕкШ§ЯћЗбЪБДњДгзЗЧѓгыЫћШЫЯрЭЌЃЈhaveЃЉЕФЯћЗбЯђзЗЧѓЫцаФЫљгћЃЈbeЃЉЯћЗбзЊвЦЃЌЯћЗбгЩСПЯђжЪзЊБфЃЌгЩЩЬЦЗЯђЗўЮёзЊвЦЃЌгЩДѓжкЯћЗбЯђИіадЯћЗбБфЛЏЃЌВЂГЪЯжГіИіадЛЏЁЂЖрдЊЛЏЁЂИпЖЫЛЏЁЂЦЗХЦЛЏЧїЪЦЃЌИіШЫЕФЯћЗбгћЭћЧПСвЃЌьХвЋЪНЯћЗбЁЂБэДягыжкВЛЭЌЕФздЮвЮЊетвЛНзЖЮзюжївЊЕФЬиеїЁЃ

ЪЏгЭЮЃЛњКѓШеБОНјШыЕЭдіГЄНзЖЮЃЌ1985ФъШеБОЧЉЖЉЁЖЙуГЁавщЁЗЃЌШедЊГжајЩ§жЕЃЌГіПкГабЙЃЌДгЖјРЉДѓФкашЃЌОМУХнФЗБШйЃЌДѓСПЭЖЛњзЪБОНјШыЕиВњЕШСьгђЃЌзЪВњМлИёПьЫйЩЯЩ§ЁЃ

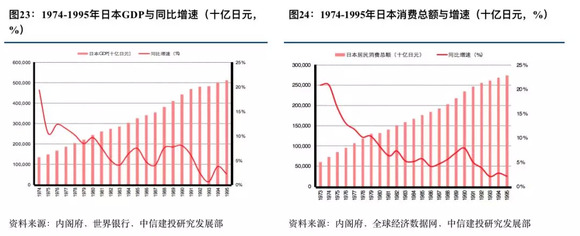

1973ФъЪЏгЭЮЃЛњБЌЗЂКѓЃЌШеБООМУдіЫйећЬхЗХЛКЃЌДЮФъБфГЩИКдіГЄЃЌЕкЖўЯћЗбЪБДњъЉШЛЖјжЙЁЃ1974-1995ФъЃЌШеБОGDPЕФCAGRЮЊ6.59%ЃЌНЯ1945-1973Фъ15.53%ЕФИДКЯдіЫйЯТНЕ8.94 pctЃЌОМУдіЫйЛиТфЃЛШЫОљGDPгЩ4354УРдЊдіГЄжС4.3ЭђУРдЊЃЌCAGRЮЊ11.58%ЁЃДЫЭтЃЌ1974-1995ФъЃЌШеБООгУёЯћЗбзмЖюгЩ72.91ЭђвкдіжС274.17ЭђвкШедЊЃЌCAGRЮЊ6.51%ЃЌНЯ1945-1973Фъ14.24%ЕФИДКЯдіЫйврУїЯдМѕТ§ЃЌгыДЫЦкМф6.59%ЕФGDPИДКЯдіЫйвЛжТЁЃ

ЕкШ§ЯћЗбЪБДњЕФШЫПкНсЙЙЬиеїЮЊЃКаТШЫРрвЛДњГЩГЄЁЂРЭЖЏХЎаддіМгЁЂЕЅЩэБШР§ЬсЩ§

аТШЫРрвЛДњПЊЪМЕЧЩЯЮшЬЈЁЃ1946-1949ФъЪЧШеБОеНКѓЕФгЄЖљГБЃЌетВПЗжШЫгк60ФъДњж№НЅТѕШыЩњг§ИпЗхЦкЃЌетвЛНзЖЮГіЩњЕФШЫБЛГЦЮЊ“аТШЫРрвЛДњ”ЁЃЫцзХЩЯвЛДњМвЭЅДгЯчДхЭъГЩЯђГЧЪаЕФЧЈвЦКѓЃЌаТвЛДњДѓЖрГіЩњдкДѓГЧЪаЃЌВЂЧвГЩГЄгкШеБООМУИпЫйЗЂеЙЕФзюЛЦН№ЪБЦкЃЈ60ФъДњФЉЃЌШеБОГЌдНЮїЕТГЩЮЊзЪБОжївхЪРНчЕкЖўЧПЙњЃЌ80ФъДњФЉГЌдНЫеСЊГЩЮЊЪРНчЕкЖўЧПЙњЃЉЁЃ70ФъДњФЉЃЌаТШЫРрвЛДњж№НЅГЩФъЃЌЫћУЧЧуЯђгкЯћЗбЪєгкИіШЫЁЂОпгаБэДяздЮвЪєадЕФЩЬЦЗЃЌДгЖјв§СьСЫИіадЛЏЯћЗбЕФЗчГБЁЃ

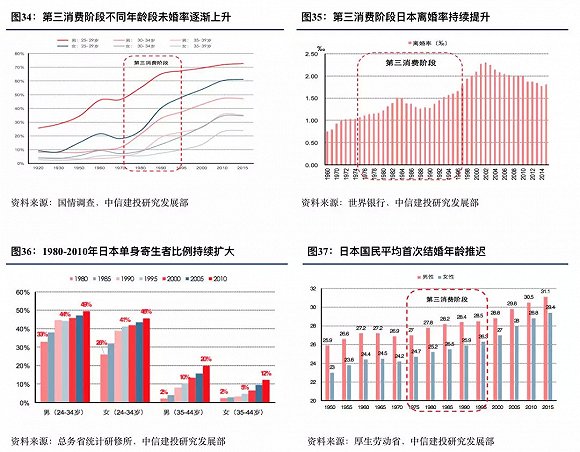

РЭЖЏХЎаддіМгЁЃ1973ФъЪЏгЭЮЃЛњЕМжТШеБОГіЯжНЯбЯжиЭЈеЭЃЌЭЈеЭНЕЕЭОгУёЪЕМЪЪеШыЃЌДѓСПМвЭЅжїИОПЊЪМВНШыжАГЁЁЃ1975-1995ФъЃЌХЎад/ФаадРЭЖЏСІВЮгыТЪДг56.2%ЬсЩ§жС64.4%ЁЃдНРДдНЖрЕФМвЭЅжїИОВЮМгЙЄзїЃЌДгЖјДјЖЏЗўзАЁЂЛЏзБЦЗЁЂжщБІЕШашЧѓЃЛЖјХЎадж№НЅЛёЕУОМУЖРСЂЃЌвВНјвЛВНДЬМЄСЫЫ§УЧЕФИіадЛЏЯћЗбашЧѓЁЃХЎаджївхсШЦ№ЃЌвВПЊЦєСЫЕЅЩэжївхЕФЪБДњЃЌЯћЗбжїЬхДгДѓМвЭЅБфГЩИіШЫЛђаЁМвЭЅЃЌ“аЁСП”ЩЬЦЗЛёЕУЛЖгЁЃ

ЭэЛщЁЂЕЅЩэМФЩњШЫШКдіМгЁЃ1970-1995ФъЃЌШеБО25-29ЫъФаад/ХЎадЮДЛщШЫПкБШТЪЗжБ№ЬсЩ§20.9 pct/30.1 pctжС67.4%/48.2%ЃЛФаад/ХЎадЦНОљЪзДЮНсЛщФъСфДг26.9/24.2ЫъЭЦГйЕН28.5/26.3ЫъЁЃ1975-1995ФъЃЌШеБОРыЛщТЪДг1.07‰ЬсИпжС1.6‰ЃЌВЂгк2002ФъЕНДя2.3‰ЕФЗхжЕЁЃ1980-1995ФъЃЌ20-34ЫъЕФЮДЛщФаадЁЂХЎаджаЕФЕЅЩэМФЩњЃЈгыИИФИЭЌОгЃЉБШР§ЗжБ№ЬсИп11 pctЁЂ15 pctжС44%ЁЂ41%ЁЃ

ШеБОЕЅЩэШЫПкгыЕЅЩэМФЩњШКЬхПьЫйдіГЄЃЌЯћЗбжїЬхвдИіШЫЮЊЕЅЮЛЃЌЕЅЩэепзЗЧѓБуРћЁЂИіадЩЬЦЗЃЛЕЅЩэМФЩњепвђЩњЛюГЩБОНЕЕЭЃЌЯћЗбФмСІгывтдИЧПСвЃЌЦЋАЎИпЖЫЦЗжЪЛЏЩЬЦЗЁЃ

ЕкШ§ЯћЗбНзЖЮЕФЯћЗбЬиеїЃКЯћЗбЗўЮёЛЏЁЂБуРћЕъаЫЦ№ЁЂЦЗХЦИпЖЫЛЏ

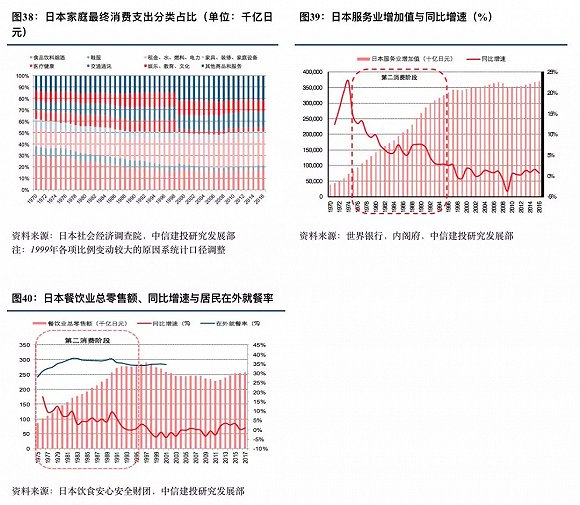

ДгШеБОМвЭЅЯћЗбжЇГіПДЃЌЯћЗбНсЙЙДгЩЬЦЗЯђЗўЮёзЊБфЃЌДгзЗЧѓЮяжЪЯђОЋЩёИЛдЃзЊБфЃЌ2000ФъзЗЧѓОЋЩёЗсИЛЃЈЭЈЙ§ОЋЩёКЭЬхбщЯћЗбДјРДздЮвТњзуКЭгфдУИаЃЉЕФШЫШКеМБШвбГЌ60%ЁЃ1975-1995ФъЃЌЩЬЦЗРрЃЈЪГЦЗгыаЌЗўЃЉЯћЗбжЇГіеМБШДг37%ЯТНЕЕН23%ЃЌЗўЮёРрЃЈЭЈбЖЁЂЮФгщКЭвНСЦЃЉЯћЗбжЇГіеМБШДг27%діжС35%ЁЃ

1975-1995ФъЃЌШеБОЗўЮёвЕдіМгжЕCAGRЮЊ7%ЃЌеМGDPЕФБШжиДг56.8%ЬсЩ§жС63.6%ЁЃАщЫцзХЕЅЩэБШР§ЬсИпЃЌХЎаджАвЕЛЏЗЂеЙЃЌ1975-1995ФъШеБОЙњУёдкЭтОЭВЭТЪДг28%діжС37%ЃЌШеБОВЭвћЯњЪлЖюДг8.5ЭђвкШедЊдіжС27.9ЭђвкШедЊЃЌCAGRЮЊ6.07%ЁЃ

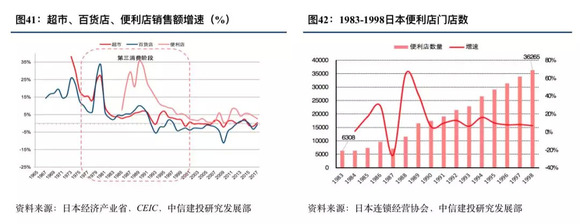

АйЛѕ/ЩЬГЌдіЫйЗХЛКЁЂБуРћЕъбИЫйРЉеХЃЌБуРћЕъПЊЪМШЁДњЩЬГЌГЩЮЊжїСїЯћЗбГЁОАЃЌАйЛѕзЊаЭЮЊвЛеОЪНЙКЮяжааФЁЃ1974-1995ФъАйЛѕ/ГЌЪаЯњЪлЖюCAGRЗжБ№ЮЊ6.76%ЁЂ8.67%ЃЈЕкЖўНзЖЮАйЛѕ/ГЌЪаCAGRЗжБ№ЮЊ26.9%/15.7%ЃЉЁЃ1985-1995ФъЃЌБуРћЕъЯњЪлЖюДг0.7ЭђвкдіжС4.9ЭђвкШедЊЃЌCAGRЮЊ21.4%ЃЛБуРћЕъУХЕъДг7419МвдіГЄжС29144МвЃЌCAGRЮЊ14.66%ЁЃ1974ФъШеБОЕквЛМвБуРћЕъЕЎЩњ——Seven-ElevenЗсжнЕъЃЌФПЧАШЋЪРНчШ§ДѓБуРћЕъЃЈШЋМвЁЂ7-11ЁЂТоЩЃЉОљЮЊШезЪЙЋЫОЁЃ

ФъЧсШЫзЗЧѓИіадБэДяЃЌДгДѓжкЕНаЁжкЦЗХЦСїааЁЃФъЧсШЫШШждгкЙКТђВЛЭЌЦЗХЦКЭЗчИёЕФЗўзАЃЌЭЈЙ§ВЛЭЌЕФЗўзАХфЪЮвдЬНбАздЮвЃЌЖдздЮвЕФЬНЫїашЧѓдНРДдНЧПСвЃЌДјЖЏСЫИіадЛЏЯћЗбШШГБЁЃЕБЪБаТДЋЭГЪНЁЂКсБѕДЋЭГЪНЁЂЧАЦЄЪПЗчИёЯШКѓСїааЃЌИпЬяЯЭШ§ЁЂШ§еЌвЛЩњЁЂДЈОУБЃСсЁЂЩНБОПэеЋЕШЩшМЦЪІЦЗХЦВуГіВЛЧюЁЃБШШчОЋЙЄЪжБэЕФЙуИцЃЌАбЪжБэДгвЛжжЕЅДПЕФМЦЪБЙЄОпБфГЩСЫЪБзАЕФвЛВПЗжЃЌЙуИцгяЪЧ“ЃЈМШШЛУПЬьЖМвЊЛЛвТЗўЃЉФбЕРЪжБэОЭВЛгУЛЛзХДїТ№ЃП”БШЦ№ЪЕгУадЃЌИќзЗЧѓЩЬЦЗЩЯЕФ“Иаад”КЭ“ИНМгМлжЕ”ЁЃ

НзВуЗжЛЏЁЂзЗЧѓЦЗХЦЁЂьХвЋЪНЯћЗбЁЂЩнГоЦЗЯњЪлСППьЫйдіМгЁЃЯћЗбепЖдгкИпЖЫЦЗХЦЛЏВњЦЗгыЗўЪЮЕФЯћЗбгћЭћЭњЪЂЃЌЩэдкШеБОЃЌЯэЪмЮїЗНвЛСїЙњМвЕФЮяжЪЩњЛюЃЌгЕгаБШЫћШЫИќЙѓжиЁЂИќЯЁгаЕФЮяЦЗИјШЫЧПСвЕФТњзуИаЁЃ

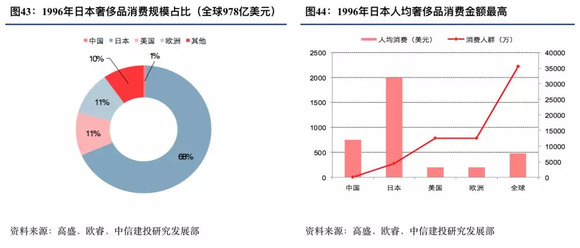

1995ФъШеБОЩнГоЦЗЪаГЁЙцФЃДя978вкУРдЊЃЌеМОнШЋЧђ68%ЪаГЁЗнЖюЁЃ1975-1996ФъЃЌЗЈЙњЦЄжЦЦЗГіПкШеБОЕФеМБШДг11%Щ§ЕН31%ЃЌШ№ЪПЪжБэГіПкШеБОЕФеМБШДг1975ФъЕФ6%ЬсЩ§жС1995ФъЕФ9%ЁЃ1985-1994ФъЃЌШеБОИпЖћЗђаавЕЯњЪлЖюДг8303вкШедЊдіГЄЕН17076вкШедЊЃЌCAGRЮЊ8.34%ЃЛДгвЕШЫЪ§Дг12ЭђШЫдіМгЕН21ЭђЃЌCAGRЮЊ6.16%ЃЛ1992ФъШеБОИпЖћЗђдЫЖЏВЮгыШЫДЮДяЕН9450ЭђЃЈШЋЙњШЫПк1.2вкЃЉЁЃ

04ЁЂЕкЫФНзЖЮЃЈ1996ФъжСНёЃЉЃК“ЗЕшБЙщец”ЕФМђдМЗчЦ№

90ФъДњПЊЪМЃЌШеБООМУЕЭУдЃЌОгУёЪеШыдіГЄЮЊСуЃЌРЯСфЛЏЮЪЬтШевцбЯжиЃЌРЭЖЏШЫПкеМБШЯТНЕЃЌЙњУёПЊЪМЗЕшБЙщецЃЌзЗж№ДОЦгЕФИаЪмКЭЖдУРКУЪТЮяЕФаРЩЭЃЌЯћЗбГЪЯжГіЩчЛсЛЏЁЂБОЭСЛЏЁЂМђдМЛЏЁЂЛЗБЃЛЏЕШЧїЪЦЃЌЮогЁСМЦЗКЭгХвТПтЕШЦЗХЦЩЬвдМАЬЦМЊкЕТЁЂДѓДДЕШЧўЕРЩЬЃЌвдЕЛЏЦЗХЦЁЂЧПЕїИпадМлБШЩЬЦЗЖјЖРСьЗчЩЇЁЃ

1990ФъШеБОЕиВњХнФЦЦУ№ЃЌгШЦфЪЧ1997ФъбЧжоН№ШкЗчБЉКѓЃЌОМУЯнШыГЄЦкЭЃжЭВЛЧАЩѕжСЫЅЭЫНзЖЮЃЌШеБОПЊЪМНјШы“ЪЇШЅЕФ20Фъ”ЁЃ70ФъДњКѓШеБОGDPдіЫйПЊЪМЯТЛЌЃЌ1996-2017ФъЃЌШеБОGDPЕФCAGRНіЮЊ0.18%ЃЌОМУдіГЄХЧЛВдкСуЧјМфЁЃ

ШЫОљGDPврДг1996ФъЕФ38437УРдЊаЁЗљЯТЛЌжС2017ФъЕФ38428УРдЊЃЛШЫОљПЩжЇХфЪеШыДг1996ФъЕФ332ЭђШедЊЃЈ3.05ЭђУРдЊЃЉдіГЄжС2016ФъЕФ340ЭђШедЊЃЈ3.12ЭђУРдЊЃЉЃЌвдШедЊ/УРдЊМЦCAGRОљЮЊ0.12%ЃЌХЉДхЁЂГЧеђМвЭЅЪеШыдіЫйЯШКѓдк1995ЁЂ1998ФъГіЯжДѓЗљЯТЛЌЃЌОгУёЯћЗбФмСІЯТНЕЕМжТЯћЗбжЇГідіЫйврЗХЛКЃЌ1996Фъ-2016ФъШеБООгУёЯћЗбжЇГізмЖюДг280ЭђвкШедЊЛКТ§діГЄжС300ЭђвкШедЊЃЌCAGRНіЮЊ0.34%ЁЃ

ЬсЫАеўВпДьЩЫОгУёЯћЗбФмСІгывтдИЃЌЗўзАЁЂФЭгУЯћЗбЦЗзюЪмгАЯьЁЃ1989ФъШеБОв§ШыЯћЗбЫАЃЌЫАТЪЖЈдк3%ЁЃ1989ФъЕФМгЫАЪмЦфЫћМѕЫАеўВпЖдГхЃЌЖдЯћЗбгАЯьВЛДѓЁЃ1994ФъШеБОЯћЗбЫАТЪДг3%ЬсИпжС5%ЃЌВЂгк1997ФъЪЕЪЉЃЌ1997-1998ФъШеБОеўИЎдіжЕЫАЪеШыЗжБ№ЭЌді33.6%ЁЂ24.9%ЃЌЖјШеБООгУёЯћЗбЭЌБШдіЫйгЩ1996Фъ2.1%ЯТЛЌжС1997/1998ФъЕФ1.9%/-0.6%ЁЃ

2011ФъШеБОЯћЗбЫАгЩ5%ЬсИпжС8%ЃЌВЂгк2014ФъЪЕЪЉЁЃ2014-2015ФъШеБОеўИЎдіжЕЫАЪеШыЗжБ№ЭЌді42%ЁЂ17.1%ЃЌЖјШеБООгУёЯћЗбЭЌБШдіЫйдйДЮДг2013ФъЕФ2.2%ЯТЛЌжС2014/2015ФъЕФ1.1%/0.4%ЁЃМгЫАЕМжТОгУёПЩжЇХфЪеШыЯТНЕЃЌЧвОгУёЖдЮДРДЛГгаВЛЭЌГЬЖШЕФгЧТЧЃЌДгЖјЯћЗбвтдИНЕЕЭЁЃДгЖўШЫМАвдЩЯМвЭЅЯћЗбжЇГіПДЃЌЗўзАЁЂФЭгУЯћЗбЦЗЭЌБШдіЫйЖдЯћЗбЫАЩЯЕїзюЮЊУєИаЃЌБибЁЯћЗбЦЗЪмгАЯьзюаЁЁЃ

ЕкЫФЯћЗбЪБДњЕФШЫПкНсЙЙБфЛЏЬиеїЮЊЃКЕЭГіЩњТЪЃЌРЭЖЏШЫПкМѕЩйЃЌРЯСфЛЏМгжиЃЌЦЖИЛВюОрРДѓЁЃ

дкЕЭГіЩњТЪЯТЃЌРЭЖЏСІШЫПкЯТНЕЃЌЩчЛсРЯСфЛЏЧщПібЯжиЃЌЩчЛсИКЕЃМгжиЁЃ1975ФъШеБОГіЩњТЪЮЊ1.7%ЃЌ1996ФъЮЊ0.97%ЃЌжЎКѓГжајЯТНЕжС2016ФъЕФ0.78%ЁЃ1975ФъЃЌШеБО65ЫъвдЩЯРЯФъШЫПкНіеМзмШЫПкЕФ8%ЃЌВЂгк1995/2005/2015ФъЩ§жС15%/20%/25%ЁЃ

ШеБОРЭЖЏФъСфШЫПкЃЈ15-64ЫъЃЉдк1995ФъДяЕНЗхжЕЃЈ8716ЭђЃЉЃЌВЂЬсЧАзмШЫПкЃЈ2010ФъЃЉЙеЕуЯђЯТЃЌдЄМЦЕН2020ФъНЕжС7500ЭђЃЌДјЖЏЩчЛсИЇбјБШЃЈЩњВњФъСфЭтШЫПк/ЩњВњФъСфШЫПкЃЉДг1990ФъЕФ0.44ЩЯЩ§жС2015ФъЕФ0.59ЃЌдЄМЦ2020ФъНЋНјвЛВНЩЯЩ§жС0.65ЁЃЩњВњФъСфШЫПкЪ§СПМѕЩйдьГЩЩчЛсИКЕЃМгжиЃЌЯћЗбФмСІВЛзуЃЌгШЦфЪЧвНСЦЗўЮёжЇГіЖдЦфЫћЯћЗбдьГЩМЗбЙЁЃ

ОМУЯТЛЌЕМжТЪЇвЕТЪЩЯЩ§,ЦЖИЛВюОрРДѓЁЃ1996-2006ФъЃЌШеБОЪЇвЕТЪДг3.4%ЩЯЩ§жС4.1%ЃЌЧвФъЧсШЫЪЇвЕТЪдЖИпгкећЬхЃК2006Фъ15-19Ыъ/20-24Ыъ/25-29Ыъ/30-34ЫъФъСфЖЮЪЇвЕТЪЗжБ№ЮЊ10.2%/8.4%/6.2%/5.0%ЁЃЧА10%ЙњУёЕФЪеШыеМБШДг1985ФъЕФ33%ЬсЩ§жС2006ФъЕФ43%ЁЃ

УёжкПЊЪМЗжЛЏЮЊгаЧЎЧвПэдЃЕФШЫКЭгаЧЎЕЋВЛПэдЃЕФШЫЃЌгаЧЎЧвПэдЃЕФШЫМЬајУдСЕЦЗХЦЛЏЕФИпЖЫЩЬЦЗЃЌЖјгаЧЎЕЋВЂВЛПэдЃЕФ“аТЧюШЫ”ПЊЪМзЗж№ЕЭМлЧвЗћКЯФкаФИаадЕФЮяЦЗЃЌвддкИУНзЖЮГіЯжЕФЮогЁСМЦЗгыгХвТПтЮЊДњБэЁЃ

ЕкЫФЯћЗбНзЖЮЕФЬиеїЃКЯћЗбЗжжкВњЩњЁЂЯћЗбЛиЙщРэадЁЂаТЧўЕРаЫЦ№

ШеБОЕиЗНДЋЭГЮФЛЏсШЦ№ЁЃ2006ФъЕФЕїВщЯдЪОЃЌ20-30ЫъОгзЁдкГЧЪаЕФЕФФъЧсШЫжа30%ЯЃЭћЛиЙщНМЧјКЭаЁГЧЪаЃЌЬхбщгыздШЛЧзНќЕФЪцЪЪЩњЛюЃЌжїСїЮФЛЏПЊЪМГЋЕМШеЪНЕФМђдМКЭЩѓУРЁЃЯИФхЁЂжмЕНЁЂМђНрЕиАВжУгУЦЗКЭЛЗОГЕФФмСІЕФЩѓУРвтЪЖЃЌЪЧШеБОгАЯьЪРНчЕФКЫаФЮФЛЏЛљДЁЁЃ

ЯћЗбЗжжкВњЩњЁЂКѓж№НЅЛиЙщРэадЁЃЕкШ§КЭЕкЫФЯћЗбЪБДњЕФЛЎЗжВЂУЛгаУїЯдНчЯоЃЌдкЕкЫФНзЖЮЧАЦкЃЌГчЩаЦЗХЦгызЗЧѓМђдМВЂДцЃЌЯћЗбепМШгажїеХИќИпЕЕЁЂЪБЩаЁЂИпМЖЕФЯћЗбЩ§МЖЁЂеУЯдьХвЋздЮвИіадЕФЩњЛюЃЌгжгажїеХЛЗОГгбКУЁЂЮТКЭМђдМЕФЯћЗбНЕМЖЕФЩњЛюЗНЪНЁЃОРњЙ§ЮяжЪЕФМЋЖШЗБЛЊКѓЃЌПЊЪМвтЪЖЕНХЪБШЮоМлжЕЃЌЩйМДЪЧЖрЃЌНјЖјАбдЯШЯћКФдкЮяжЪЩЯЕФЪБМфКЭН№ЧЎЃЌЭЖШыЕНЛ§РлШЫЩњЬхбщКЭЗсИЛИаЪмЩЯЃЌЪеЛёОЋЩёВуУцЕФГфЪЕЁЃ

ьХвЋЪНЯћЗбжеНЋНсЪјЁЃЮягћБЛЙ§ЖШТњзуКѓЃЌШеБОЩнГоЦЗЯћЗбЪаГЁ1997ФъКѓГіЯжЦЃШэЃЌ2007ФъШЋЧђН№ШкЮЃЛњКѓдђБэЯжЕУИќМгУїЯдЃЌ2008-2010ФъШеБОЩнГоЦЗЪаГЁЙцФЃCAGRЮЊИК6%ЁЃШеБОЩнГоЦЗЪаГЁЙцФЃжБНгеМБШДг1995ФъЕФ68%НЕжС2000ФъЕФВЛзу30%ЃЌдйЕН2015ФъЕФдМ10%ЁЃЁЖВЛЭЌФъДњЁЂНзВувтЪЖЖдгкИїЦЗХЦЯВАЎЖШВювьЁЗЕїВщЯдЪОЃКВЛЭЌНзВувтЪЖЕФЯћЗбепЖдгкЦЗХЦЕФЯВКУВювьдкж№НЅМѕаЁЃЌетвтЮЖзХЯћЗбЦЗХЦЩЬЦЗЕФЩчЛсЕиЮЛБэДязїгУдкМѕаЁЃЌШЫУЧИќЙизЂЩЬЦЗЪЙгУМлжЕЃЌЖјВЛЪЧЦЗХЦLogoЁЃ

ЕЛЏЦЗХЦЁЂзЗЧѓИпадМлБШЕФЯћЗбЧїЪЦДпЩњЬУМЊкЕТЁЂАйдЊЕъЕШаТЧўЕРЕФаЫЦ№ЃЌАйЛѕЩЬГЌж№НЅЫЅЭЫЁЃЬУМЊкЕТадМлБШИпЁЂ24аЁЪБгЊвЕЁЂЦЗРрЗсИЛЃЌFY2007-FY2018ЬУМЊкЕТгЊЪеДг24.4вкШедЊдіжС85.3вкШедЊЃЌCAGRЮЊ12.1%ЃЌУХЕъЪ§Дг161МвдіжС418МвCAGRЮЊ9.06%ЃЛАйдЊЕъвдЯњЪлелПлЩЬЦЗЮЊЬиЩЋЃЌШеБОАйдЊЕъСњЭЗДѓДДМЏЭХЯњЪлЖюДг1999Фъ818вкШедЊдіжС2010ФъЕФ3414вкШедЊЃЌCAGRЮЊ13.9%ЃЌУХЕъЪ§СПДг1200МвдіжС3000МвЃЌCAGRЮЊ8.69%ЁЃАйЛѕЩЬГЌЧўЕРж№НЅЫЅЭЫЃЌ1996-2016ФъЩЬГЌ/АйЛѕЯњЪлЖюCAGRЗжБ№ЮЊ0.43%/-2.54%ЁЃ

ЃЈЖўЃЉгХвТПтЕФсШЦ№жЎТЗ

01ЁЂЗЂеЙРњГЬЃКДгНјЭЫЮЌЙШЕНЭЩБфГЩЕћ

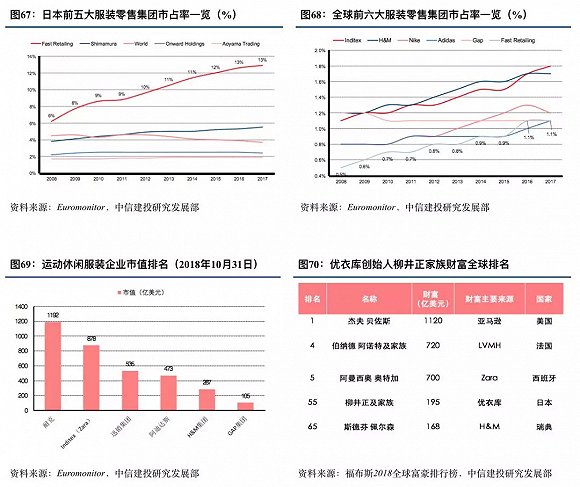

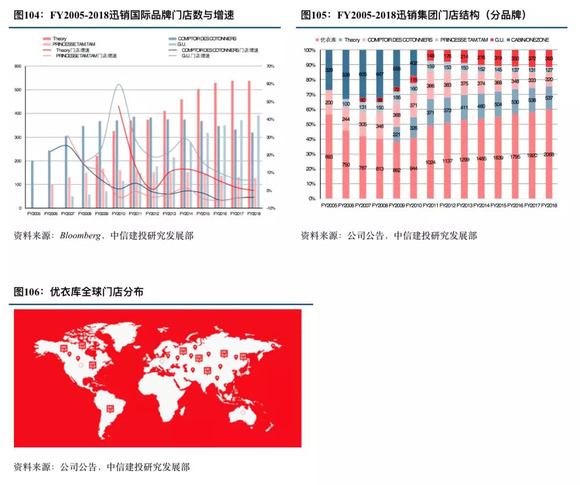

гХвТПтЃЈUNIQLOЃЉСЅЪєгкШеБОбИЯњМЏЭХЃЈFast RetailingЃЉЃЌМЏЭХЧАЩэЮЊвЛМвФаЪПЮїзАЙЋЫОЃЌ1984ФъПЊЩшЪзМфгХвТПтУХЕъЃЌ1994ФъЩЯЪаЃЌвдздгаЦЗХЦзЈвЕСуЪлЩЬОгЊФЃЪНЃЈSPAЃЉЛюдОгкШЋЧђЁЃгХвТПтзїЮЊЕБЯТШЋЧђПьЪБЩаСњЭЗжЎвЛЃЌУцЯђЫљгаФъСфМАадБ№ЕФЯћЗбШЫШКЃЌвд“LifewearЃЈЗўЪЮШЫЩњЃЉ”ЕФРэФюЬсЙЉЙІФмДДаТЁЂЩшМЦДѓжкЁЂЪцЪЪгХжЪЕФЗўзАВњЦЗЁЃ

МЏЭХдк19ИіЙњМвгыЕиЧјгЕга3445МвУХЕъЃЌдкШеБОЗўзАаавЕДІгкОјЖдСьЯШЃЌ2008-17ФъШеБОЪаеМТЪгЩ6.2%Щ§жС12.9%ЃЛШЋЧђЗЖЮЇФкЪаеМТЪврГжајЩЯЩ§ЃЌ2017ФъДя1.1%ЃЌгыGAPЁЂAdidasГжЦНЁЃFY2018ЃЈВЦФъНижЙШеЮЊ8дТ31ШеЃЉМЏЭХгЊвЕЪеШы2.13ЭђвкШедЊЃЈдМКЯ1302вкШЫУёБвЃЉЃЌгХвТПтШеБОЁЂгХвТПтЙњМЪЁЂЦфЫћЙњМЪЦЗХЦЪеШыЗжБ№еМБШ40.6%ЁЂ42.1%ЁЂ17.3%ЃЌМЏЭХОЛРћШѓЭЌБШдіГЄ30%жС0.15ЭђвкШедЊЃЈдМКЯ92вкШЫУёБвЃЉЁЃ

бИЯњМЏЭХДДСЂжЎЪБЃЌШеБОе§ЗъЕкШ§ЯћЗбНзЖЮжаКѓЦкЃЌвЛЗНУцЯћЗбЯђзХЦЗХЦЛЏЁЂИпжЪЛЏЗЂеЙЃЌСэвЛЗНУцЕкЫФЯћЗбНзЖЮЕФМђдМЛЏЁЂЩчЛсЛЏПЊЪМУШбПЃЌбИЯњЫГгІСЫЯћЗбЧїЪЦЕФаТРЫГБЃЌжїДђИпадМлБШЗўЪЮЃЌЪЕЯжСЫПьЫйЗЂеЙЃЌзнЙлЦфЗЂеЙРњГЬДѓжТПЩЗжЮЊЫФИіНзЖЮЃК

ЃЈ1ЃЉБОЭСЪаГЁКьРћЦкЃЈ1984-1998ФъЃЉЃКЕЭМлЮЊЯШЃЌСЂзуБОЭС

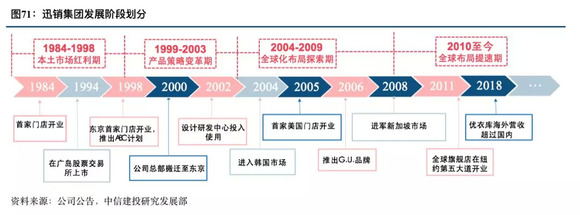

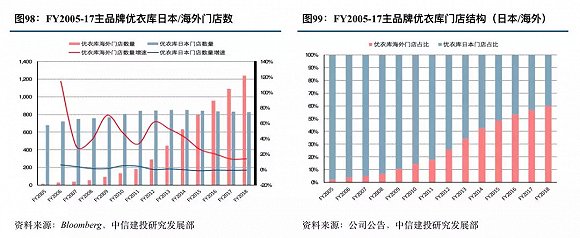

бИЯњМЏЭХЦ№дДЮЊ1949ФъГЩСЂЕФФазАЦѓвЕ“аЁПЄЩЬЪТ”ЃЌ1984ФъПЊЩшЪзМвгХвТПтУХЕъЃЌе§ЪННјОќанЯаЗўЪЮСьгђЁЃБЫЪБШеБОЯћЗбЪаГЁПЊЪМГіЯж“Зжжк”ЯжЯѓЃЌгаЧЎЕЋВЂВЛИЛдЃЕФ“аТЧюШЫ”бАЧѓМлИёЕЭЁЂУєИаЖШИпЕФЩЬЦЗЃЌВПЗжЯћЗбепвВГіЯжМђдМЛЏЕФЯћЗбЧуЯђЁЃ90ФъДњШеБООМУХнФЦЦСбЃЌЙњФкОМУдіГЄЖЯбТЪНЯТЕјЃЌЯћЗбепвТзХЯћЗбвтдИврЫцжЎМѕШѕЁЃОнЭГМЦЃЌШеБОМвЭЅЃЈСНШЫвдЩЯЃЉдТЖШЗўзАжЇГізд1991ФъДяЕНЖЅЗхЃЈ9732ШедЊЃЌеМдТЖШЯћЗбжЇГі3%ЃЉКѓвЛТЗЯТЛЌЃЌ1998ФъМвЭЅдТЖШЗўзАжЇГіНіЮЊ7064дЊЃЌеММвЭЅзмЯћЗбПЊжЇ2.2%ЃЌНЯ1991ФъЯТНЕ0.8 pctЁЃ80ФъДњзЗЧѓУћХЦЁЂИіадЛЏЕФШеБОЯћЗбепПЊЪМзЊЖјЧрэљЦНМлЁЂМђНрЕФВњЦЗЁЃгХвТПтвдЩњВњДѓжкЛЏЮЊЬиЕуЃЌЦОНшЕЭМлВпТдЩюИћШеБОБОЭСЁЃетвЛЪБЦкМЏЭХЦьЯТЭјЕувдНМЭтаЭВжДЂЪНЕъЦЬЮЊжїЃЌПьЫйПЊЕъЪЧЪеШыжївЊЧ§ЖЏСІЁЃ

ЃЈ2ЃЉВњЦЗВпТдБфИяЦкЃЈ1999-2003ФъЃЉЃКвЕМЈЖЏЕДЃЌеНТдЕїећ

етЦкМфФкгХвТПтНгСЌОРњГЌИпЫйдіГЄгыЯњСПЯТЛЌЃЌЕјхДЦ№ЗќЕФдіЫйДйЪЙЙЋЫОФкВПжиаТЫМПМЦЗХЦЖЈЮЛгыЗЂеЙеНТдЁЃ1998-2000ФъЧяЖЌЃЌгХвТПтвЁСЃШоЩРШШТє200ЁЂ850ЁЂ2600ЭђМўЃЌЕЅвЛБЌПюЧ§ЖЏСІЪЎзуЁЃЕЋжЎКѓгХвТПтаТВњЦЗПЊЗЂЗІСІЕШШѕЕуПЊЪМЯдЯжЃЌFY2002ЙЋЫОЪеШыЭЌБШЯТНЕНЋНќ30%ЃЌРћШѓЯТНЕНќ50%ЁЃ

ЙЋЫОЙмРэВуЬсЧАЗЂЯжетвЛЮЪЬтЃЌВЂдк1998ФъФЉЭЦГіABCЃЈAll Better ChangeЃЉМЦЛЎЃЌНЋЕъЦЬдЫгЊФЃЪНзЊБфГЩЮЊ“жиЪгЕЅЕъгІЖдЁЂЛ§МЋжїЖЏ”ЕФаТдЫгЊФЃЪНЃЌОлНЙжиЪгСуЪлЖЫЁЂМгЧПЩшМЦЁЂЧўЕРЩ§МЖЕШИФИяЃЌаЇТЪЬсЩ§ЯджјЁЃ2000ВЦФъМЏЭХSG&AБШТЪНЯ1998ВЦФъЯТНЕ10.1pctжС22.7%ЃЌУЋРћТЪЬсЩ§8pctжС49.1%ЃЌОЛРћТЪЬсЩ§11.6pctжС15.1%ЃЌгЏРћФмСІЯджјдіЧПЁЃЭЌЪБЙЋЫОЪеШыдк2003ФъжЎКѓПЊЪМПьЫйЗДЕЏЃЌИФИяГЩаЇЯджјЁЃ

ЃЈ3ЃЉШЋЧђЛЏВМОжЬНЫїЦкЃЈ2004-2009ФъЃЉЃКРЉГфОиеѓЃЌГѕЬНЙњМЪ

ЫцзХХнФЦЦСбЃЌШеБОШЋУцНјШыЕкЫФЯћЗбЪБДњЃЌЯћЗбепж№НЅзЊЯђРэадЯћЗбЃЌЖдгкЩЬЦЗЕФжЪСПгыадМлБШЬсГіСЫИќИпвЊЧѓЁЃЦкМфгХвТПтВњЦЗЖЈЮЛдйЖШЩ§МЖЃЌжїЖЏАкЭбЕЭЖЫЛЏБъЧЉЃЌПЊЪМЧПЕїИпЙІФмадгыОјЖдгХжЪЃЌГЩЙІДгЕЭМлЯђИпадМлБШЧаЛЛЁЃЭЈЙ§Щ§МЖВњЦЗУцСЯЃЌЭЦГібђШожЦЦЗЁЂHEATTECHЯЕСаЕШИпжЪВњЦЗЃЌВЂЖддгагХжЪВњЦЗЬсМлЃЌFY06-FY09ПЭЕЅМлCAGRДя1.9%ЁЃЭЌЪБЃЌМгПьПЊДѓЕъЁЂДѓаЭЙКЮяжааФЕъЕШЯжДњЧўЕРЦЬЩшЃЌжиЫмУХЕъаЮЯѓЁЃ

СэЭтЃЌМЏЭХМгДѓФкЩњЭтбгРЉГфЦЗХЦОиеѓЃЌХЎзАЯджјЭиеЙЃКTheoryЪЧБэЯжзюгХЕФЪеЙКЦЗХЦЃЌ FY09-FY18 TheoryУХЕъЪ§Дг221МвдіМгжС537МвЃЌCAGRДя8.41%ЃЛGUгааЇЬюВЙЕЭВуПеАзЃЌFY07-FY18УХЕъДг50МвдіМгжС393МвЃЌCAGRДя20.62%ЁЃКЃЭтЦЗХЦАяжњбИЯњЛ§РлЙњЭтЧўЕРЁЂбЇЯАВЛЭЌЮФЛЏЯТЕФЖрдЊОгЊЗЈдђЃЌжїЦЗХЦЪмвцгкДЫЃЌЛ§МЋГЂЪдЙњМЪЛЏВМОжЃЌЯШКѓдкУРЙњЁЂКЋЙњЁЂЯуИлЁЂЗЈЙњЁЂаТМгЦТЕШЩшСЂзгЙЋЫОЃЌПЊЭиКЃЭтЪаГЁЁЃ

ЃЈ4ЃЉШЋЧђЛЏВМОжЬсЫйЦкЃЈ2010ФъжСНёЃЉЃКБОЭСДЅЖЅЃЌМгТыКЃЭт

ЖрФъЩюИћБОЭСЪаГЁКѓЃЌгХвТПтдкШеБОЪаеМТЪВЛЖЯЬсЩ§ЃЌFY2011вдРДМЬајЭЦНјБъзМЕъЩ§МЖДѓЕъВпТдЃЌБОЭСУХЕъРЉеХЛљБОЭЃжЭЁЃЭЌЕъдіГЄГЩЮЊИУЦкМфМЏЭХБОЭСвЕМЈЬсЩ§ЕФжївЊЧ§ЖЏСІЃЌдіЫйгыећЬхгЊЪезпЪЦЛљБОЦЅХфЁЃПМТЧЕНБОЭСПеМфвбгаЯоЃЌдйМгЩЯШеБООМУГЄЦкВЛОАЦјЃЌЖдБШКЃЭтаТаЫЪаГЁЧБСІОоДѓЃЌгХвТПтЙњМЪЛЏеНТддкДЫЦкМфМгЫйЭЦНјЃЌКЃЭтгЊЪедіЫйНЯЩЯвЛНзЖЮвргаЫљЬсЩ§ЁЃ

02ЁЂЪажЕгыВЦЮёЗжЮіЃКФкЩњЭтбгЃЌвЕМЈЮШдіЃЌЯэЙРжЕвчМл

ДгЙРжЕЩЯПДЃЌ1994 ФъЕН2018ФъЃЌбИЯњМЏЭХЙЩМлдкЩЯЪа26ФъМфЩЯеЧ56БЖЃЌЦфЙЩМлБэЯжгыЗЂеЙНзЖЮНєУмЯрЙиЁЃ

1994-1998ФъЃКЙЋЫОЩаДІвЕЮёПЊЭиЦкЃЌЙЩМлећЬхГЪЯжЯТЛЌЧїЪЦЃЌДг1994Фъ8дТЕФ1036ШедЊ/ЙЩЯТЛЌжС1998Фъ8дТЕФ276ШедЊ/ЙЩЃЌЖдгІЪажЕДг1520вкШедЊЯТНЕжС380вкШедЊЃЌ1998Фъ8дТбИЯњОВЬЌЪагЏТЪНіЮЊ13БЖЁЃ

1999-2003ФъЃКЙЋЫОДІгкеНТдЕїећЦкЃЌОРњвЕМЈЖЏЕДЃЌЙЩМлвВгаЫљВЈЖЏЁЃ2001ФъжЎЧАЃЌЙЋЫОвЁСЃШоЩРЕШБЌПюДѓТєЃЌгЊЪеПьЫйдіГЄЃЌДјЖЏЙЩМлДг1999ФъГѕЕФ393ШедЊ/ЙЩЩЯЩ§ЕН2000ФъФЉЕФ10704ШедЊ/ЙЩЃЌЪажЕДг680вкШедЊвЛТЗЩЯеЧжС1.2ЭђвкШедЊЃЌНижЙ2000Фъ12дТЕзЃЌбИЯњМЏЭХОВЬЌЪагЏТЪДІгк34БЖЁЃ

ЫцКѓбИЯњвРРЕБЌПюдіГЄЖЏСІВЛзуЃЌгЊЪедіЫйЯТЛЌЃЌгже§ДІЛЅСЊЭјХнФЦЦУ№ЪБЛњЃЌбИЯњЙЩМлЁЂЪажЕбИЫйЛиТфЃК2001-2002ФъЃЌбИЯњЪажЕЯТЛЌНЋНќ60%ЃЌОВЬЌЪагЏТЪЯТЛЌжС16БЖЁЃЫцКѓЙЋЫОИФИяГЩаЇНЅЯдЃЌЙЋЫОЙЩМлЁЂЙРжЕЫЎЦНГіЯжвЛЖЈЛиЩ§ЁЃ

2004ФъвдКѓЃКбИЯњПЊЪМШЋЧђЛЏРЉеХЃЌДјЖЏвЕМЈЗЩЫйдіГЄЃЌЙЩМлвЛТЗьЩ§ЃЌ2004ФъГѕ-2018Фъ10дТЕзЃЌбИЯњЙЩМлДг5371ШедЊ/ЙЩЩЯеЧжС57920ШедЊ/ЙЩЃЌЙРжЕЫЎЦНвВЫЎеЧДЌИпЃЌЪагЏТЪДг33БЖЩЯеЧЕН38БЖЃЌЦкМфзюИпДяЕН70БЖвдЩЯЁЃФПЧАЙЋЫОзмЪажЕГЌ6ЭђвкШедЊЁЃ

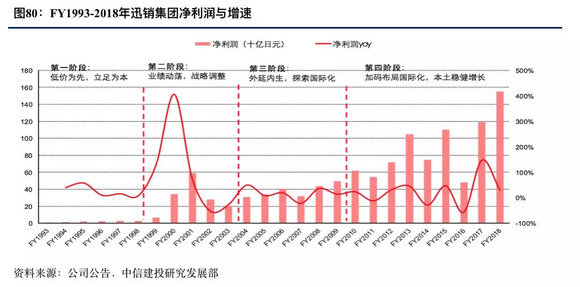

ЙЋЫОгЊвЕЪеШыДгFY1993ЕФ250.4вкШедЊдіжСFY2018ЕФ21301вкШедЊЃЌCAGRДя30.98%ЃЌЗЂеЙЪЦЭЗбИУЭЁЃ

ЕквЛНзЖЮЃЈFY1984 -FY1998ЃЉЃКFY1993-FY1998бИЯњМЏЭХвдЪлТєЕЭМлВњЦЗЮЊжївЊЬиеїЃЌдњИљБОЭСЃЌЮШНЁдЫгЊЃЌгЊЪеДг250.4вкШедЊдіГЄЕН831.2вкШедЊЃЌCAGRДя27.1%ЁЃ

ЕкЖўНзЖЮЃЈFY1999-FY2003ЃЉЃКЙЋЫОгЊЪегЩ1110.8вкШедЊдіГЄЕН3097.9вкШедЊЃЌCAGRЮЊ29.22%ЃЌЕЋЦфжаОРњНЯДѓВЈЖЏЁЃFY1999-FY2001ЃЌЪмвцгквЁСЃШоЩРЕШБЌПюЕФГЩЙІЃЌЙЋЫОгЊЪегЩ1110.8вкШедЊдіГЄжС4185.6вкШедЊЃЌCAGRИпДя94.12%%ЃЌжЎКѓЙЋЫООРњСЫвРРЕЕЅвЛБЌЦЗЁЂЖЈЮЛЦЋЕЭЁЂЭбРыЯћЗбЧїЪЦЁЂПьЫйРЉеХЕМжТПтДцЛ§бЙДјРДЕФЪеШыдіЫйВЈЖЏЯТааЃЌFY2002-FY2003гХвТПтгЊвЕЪеШыСЌајСНФъИКдіГЄжС3097.9вкШедЊЃЌCAGRЮЊ-13.97%ЁЃ

ЕкШ§НзЖЮЃЈFY2004-FY2009ЃЉЃКЙЋЫОеНТдЕїећНсЙћГѕЯжЃЌгЊЪеЛиЙще§діГЄЃЌВЂПЊЪМВМОжКЃЭтЃЌБОЭСБЃГжЮШНЁдіГЄЁЃбИЯњгЊЪегЩ3400.0вкШедЊдіГЄЕН6850.4вкШедЊЃЌCAGRЮЊ15.04%ЁЃ

ЕкЫФНзЖЮЃЈFY2010-FY2018ЃЉЃКЙЋЫОНјвЛВНМгТыВМОжЙњМЪЛЏЃЌгЊЪегЩ8148.1діГЄЕН21301вкШедЊЃЌCAGRЮЊ12.48%ЃЌКЃЭтЪаГЁГЩгЊЪедіСПжївЊРДдДЁЃ2010ФъвдКѓЫцзХжаЙњЯћЗбепЖдгкИпадМлБШЦЗХЦШЯПЩЖШЬсЩ§ЃЌЙЋЫОврж№ФъМгДѓжаЙњЕъЦЬЪ§ЁЃ2018ФъЙЋЫОЪеШыЭЌді14.37%ЃЌНЯЧАСНФъЬсЫйЃЌвржївђжаЙњЧјЧПЪЦдіГЄЁЃ

гЏРћЗНУцЃЌ2000-2018ФъОЛРћШѓгЩ9.5вкШедЊдіжС1548.1вкШедЊЃЌCAGRЮЊ8.7%ЁЃ

ЕквЛНзЖЮЃЈFY1984 -FY1998ЃЉЃКFY1993-FY1998бИЯњМЏЭХОЛРћШѓДг9.5вкШедЊдіГЄжС29.2вкШедЊЃЌCAGRЮЊ25.3%ЁЃДЫЦкМфОЛРћШѓИДКЯдіЫйЕЭгкЪеШыдіЫйЕФжївђЯЕЙЋЫОжїДђЕЭМлЩЬЦЗЃЌЧвЫцзХЙцФЃРЉДѓЃЌОгЊаЇТЪгаЫљЯТНЕЁЃ

ЕкЖўНзЖЮЃЈFY1999-FY2003ЃЉЃКFY1999-FY2003бИЯњОЛРћШѓДг68.2вкШедЊдіГЄжС206.5вкШедЊЃЌCAGRЮЊ31.93%ЁЃЕУвцгкБЌПюЕФГЩЙІгыABCИФИяЃЌЕкЖўНзЖЮЙЋЫООЛРћШѓИДКЯдіЫйИпгкгЊЪедіЫйЃЌЙЋЫООЛРћШѓврЫцзХЪеШыдіЫйЕФВЈЖЏЖјГіЯжВЈЖЏЃКFY1999-FY2001ОЛРћШѓCAGRИпДя194.7%ЃЌЖјFY2002-FY2003ОЛРћШѓГіЯжЯТЛЌЃЌCAGRЮЊ-40.9%ЁЃ

ЕкШ§НзЖЮЃЈFY2004-FY2009ЃЉЃКFY2004-FY2009ЙЋЫООЛРћШѓДг310вкШедЊдіГЄжС498.0вкШедЊЃЌCAGRЮЊ9.9%ЁЃЙЋЫОеНТдЕїећНсЙћж№ВНЯдЯжЃЌгЊЪеЁЂОЛРћШѓЛиЙще§діГЄЃЌВЂПЊЪМВМОжКЃЭтЃЌгЩгкЛљЪ§діДѓЃЌЙЋЫОетвЛНзЖЮОЛРћШѓдіЫйВЛМАЧАСННзЖЮЃЌЕЋвРШЛБЃГжЮШНЁЁЃ

ЕкЫФНзЖЮЃЈFY2011-FY2018ЃЉЃКЫцзХЙЋЫОЙњМЪЛЏеНТдЕФНјвЛВНМгТыЃЌОЛРћШѓећЬхГЪЯжЬсЩ§ЧїЪЦЁЃFY2010-FY2018ЙЋЫООЛРћШѓДг616.8вкШедЊЬсЩ§жС1548.1вкШедЊЃЌCAGRЮЊ12.19%ЁЃ

ЦфжаFY2014вђЪеЙКЕФИпЖЫХЃзаЦЗХЦJ BrandУРЙњвЕЮёЦЃШэВЂГжајПїЫ№ЃЌВњЩњ193вкШедЊМѕжЕПїЫ№ЃЌОЛРћШѓЭЌМѕ28.7%ЁЃFY2016ЪмХЏЖЌЁЂШедЊзпЧПЁЂУРЙњЧјJ BrandвдМАжїЦЗХЦгыZARAЁЂH&MЕШНЕМлОКељЕФгАЯьЃЌЖрЗНдвђЕМжТОЛРћШѓДѓНЕ56.3%ЁЃ

ЗжЕиЧјПДЃЌМЏЭХЭЦааШЋЧђЛЏеНТдКѓЃЌКЃЭтЪаГЁгЊЪедіЫйдЖГЌШеБОБОЭСЃЌЪеШыеМБШВЛЖЯЬсЩ§ЁЃдкЕкШ§НзЖЮжаЃЌбИЯњдкБЃГжБОЭСЮШНЁдіГЄЕФЭЌЪБГѕВНВМОжШЋЧђЛЏЁЃМЏЭХгкШеБОгЊЪеДгFY2007ФъЕФ4717вкШедЊдіГЄжСFY2009ЕФ6060.5вкШедЊЃЌCAGRЮЊ13.4%ЃЛдкДЫЦкМфМЏЭХКЃЭтгЊЪеДг537.4вкШедЊдіГЄжС790.0вкШедЊЃЌCAGRЮЊ24.24%ЃЛКЃЭтгЊЪееМБШДг10%ЬсЩ§жС12%ЁЃ

НјШыЕкЫФНзЖЮКѓЃЌЙЋЫОМгТыШЋЧђВМОжЛЏЃЌБОЭСдіЫйЗХЛКЃЌКЃЭтМгЫйРЉеХЁЃFY2010-FY2017бИЯњБОЭСЪеШыДг6803.8вкШедЊдіГЄжС1053.9вкШедЊЃЌCAGRЮЊ6.5%ЃЌБОЭСЪеШыдіЫйЗХЛКУїЯдЃЛдкДЫЦкМфКЃЭтЪеШыДг1344.3вкШедЊдіГЄжС8079.5вкШедЊЃЌCAGRЮЊ29.2%ЃЛКЃЭтЪеШыеМБШДг16%ЬсЩ§жС43%ЁЃ2018ФъЃЌжїЦЗХЦгХвТПтКЃЭтЪеШыЭЌБШдіГЄ26.6%жС8963вкШедЊЃЌЪзДЮГЌЙ§гХвТПтШеБОЪеШыЁЃ

ЗжЦЗХЦПДЃЌМЏЭХРЉГфЦЗХЦОиеѓеНТдзПгаГЩаЇЁЃдкЕкЖўНзЖЮжаЃЌбИЯњПЊЪМВМОжШЋЧђЛЏЃЌФкЩњЭтЙКДђдьвЛХњЙњМЪЦЗХЦЃКTheoryЁЂG.U.ЁЂPRINCESSE TAM.TAMЁЂCOMPTOIR DES COTONNIERSЁЂJ BrandЕШЃЌжїЦЗХЦгХвТПтЁЂЙњФкЦЗХЦЃЈCABINЁЂONEZONEЕШЃЉЮШНЁЃЌЙњМЪЦЗХЦЗЂеЙбИУЭЁЃбИЯњжїЦЗХЦгХвТПтгЊЪеFY2004ЕФ3400.0вкШедЊдіГЄжСFY2009ЕФ5759.8вкШедЊЃЌCAGRЮЊ13.4%ЃЛЙњФкЦЗХЦгЩFY2005ФъЕФ122.3вкШедЊдіГЄжСFY2009ЕФ515.1вкШедЊЃЌCAGRЮЊ43.3%ЃЛЙњМЪЦЗХЦЃЈАќРЈЕШЃЉгЊЪегЩFY2005ЕФ26.4вкШедЊдіГЄЕНFY2009ЕФ555.8вкШедЊЃЌCAGRЮЊ114.2%ЃЛFY2009гХвТПт/ЙњФкЦЗХЦ/ЦфЫћЙњМЪЦЗХЦгЊЪееМБШЗжБ№ЮЊ84%/8%/8%ЁЃ

НјШыЕкЫФЗЂеЙНзЖЮКѓЃЈFY2010-жСНёЃЉЃЌжїЦЗХЦвРШЛБЃГжЮШНЁЃЌЙњМЪЦЗХЦдіЫйЗХЛКЁЃжїЦЗХЦгХвТПтгЊЪегЩ6783.54вкШедЊдіГЄжС17610.99вкШедЊЃЌCAGRЮЊ12.7%ЃЛЙњМЪЦЗХЦгЊЪегЩ898.43вкШедЊдіГЄЕН1544.64вкШедЊЃЌCAGRЮЊ7.0%ЃЛЙњФкЦЗХЦОљВЂШыЦфЫћЦЗХЦЛђЭЃжЙдЫгЊЁЃ2018ФъЃЌгХвТПт/ЦфЫћЙњМЪЦЗХЦгЊЪееМБШЗжБ№ЮЊ83%/17%ЁЃ

УЋРћТЪЗНУцЃЌЙЋЫОУЋРћТЪЫЎЦНЯрЖдЮШЖЈЃЌFY2010-2017ФъЛљБОЮЌГждк50%зѓгвЃЌИпгкGAPЃЌЕЭгкH&MКЭInditexЃЈУЋРћТЪДІгкЯТЛЌЬЌЪЦЃЉЁЃОЛРћТЪЗНУцЃЌгыУЋРћТЪЧїЪЦвЛжТЃЌбИЯњОЛРћТЪЕЭгкH&MКЭInditexЃЌH&MОЛРћТЪЯТНЕУїЯдЃЌЖјбИЯњгыGAPдђЛЅгаЩЯЯТЁЃ

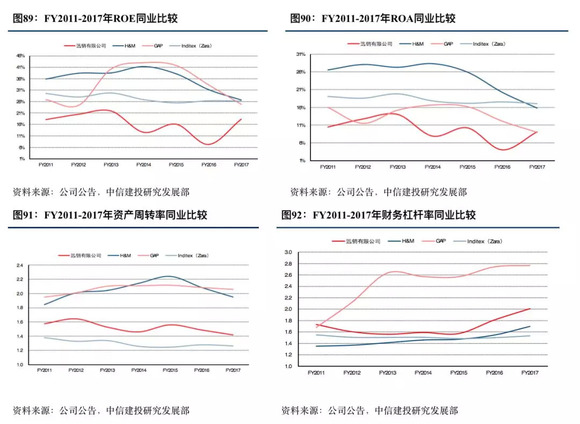

ROEЗНУцЃЌFY2018бИЯњМЏЭХROE 19.42%ЃЌFY2011-FY2017бИЯњМЏЭХROEдкПЩБШЙЋЫОжаДІгкЕЭЫЎЦНЁЃВ№ЗжПДЃЌбИЯњROEНЯЕЭЕФдвђжївЊЯЕбИЯњROAЦЋЕЭЕФЭЌЪБВЦЮёИмИЫТЪНЯЕЭЃЌЧвзЪВњжмзЊТЪЕЭгкH&MЁЂGAPЁЃ

гЊдЫФмСІЗНУцЃЌгХвТПтжмзЊТЪЫЎЦНдкЙцФЃРЉДѓЕФЭЌЪБЧїШѕЁЃзд2010ФъПЊЪМЃЌбИЯњДцЛѕжмзЊТЪж№ФъЯТНЕЁЃ2010ФъДІгкЫФМвПЩБШЙЋЫОЕФжаЩЯЕШЫЎЦНЃЈ5.3ЃЉЃЌжЎКѓЫцзХЯњЪлЙцФЃРЉДѓЖјГіЯжЯТНЕЃЌ2017ФъНіЮЊ2.8ЃЌдкПЩБШЙЋЫОжаДІгкжаЕЭЫЎЦНЁЃ

03ЁЂбИЯњГЩЙІжЎЕРЃКВњЦЗСІ+ЙЉгІСД+Ч§ЖЏСІ+ЙмРэСІ

ЃЈвЛЃЉВњЦЗСІЃКадМлБШ+УцСЯДДаТ+ЦЗжЪжЦдь

ЃЈ1ЃЉЛљДЁПюВЛ“ЛљДЁ”ЃЌгкЯИНкДІМћецеТЃЌзЗЧѓШЫШЫПЩДЉ

ВЛЭЌгкZARAЁЂH&MЕШПьЪБЩаЦЗХЦЃЌгХвТПтДѓВПЗжЩЬЦЗЮЊЛљДЁПюЩшМЦЃЌМДВЛзЗЧѓзюаТЗчИёЁЂВЛЪмГБСїгАЯьЕФЗўзАЃЌАќРЈДПЩЋTаєЁЂЩЬЮёГФЩРЁЂГЃЙцПюХЃзаПуЁЂpoloЩРЕШЃЌПЩвдЩјЭИанЯаЁЂЙЄзїЁЂдЫЖЏЕШЖржжЩњЛюГЁОАЁЃЦЗХЦНЋИпжЪЦНМлШкШыЛљДЁПюЃЌдМ70%ВњЦЗЮЊЛљБОПюЃЌSKUГЃФъБЃГж1000ПюзѓгвЃЌдЖЕЭгкЭЌвЕЦНОљЫЎЦНЁЃетРрМђдМЗчИёЗўЪЮдкЕкШ§ЯћЗбНзЖЮКѓЦкЩюЪмШеБОЙњУёЧрэљЁЃ

ЦЗХЦВЛНізіЖрЛљДЁПюЃЌЛЙНЋЛљДЁПюзіОЋЃЌЯИНкЩшМЦЗсИЛЁЂГпТыбЁдёШЋУцЃЌЪЧЦфРЉДѓПЭШКЕФЙиМќВпТдЁЃЩшМЦЩЯЃЌвдвЛМўМђЕЅЕФЖЬафTаєЮЊР§ЃЌЦЗХЦЬсЙЉдВСьЁЂVСьЁЂФаПюЁЂХЎПюЁЂЖљЭЏПюЕШЯИЗжВњЦЗЃЌУПИіПюЪНгжгЕгаЖржжбеЩЋЃЌЯћЗбепЩѕжСПЩвдбЁдёВЛЭЌЩюЖШЕФUСьврТњзуЖрбљЕФДюХфашЧѓЁЃГпТыЩЯЃЌГ§БъзМГпТыЭтЛЙЬсЙЉ11жжгЄгзЖљГпТыЃЌ7жжЬиБ№ГпТыЃЌШЋЗНУцИВИЧИїЬхаЭЁЃЭЌЪБХфКЯгЊЯњЃЌЭЈЙ§ХФЩуВЛЭЌЩњЛюГЁОАЃЌЭъГЩЖржжВњЦЗДюХфЕФаЮЯѓеЙЪОЃЌЮЊЦЗХЦгЁЩЯАйДюЕФБъЧЉЃЌеце§ЪЕЯж“ШЮКЮШЫЖМФмДЉзХ”ЕФРэФюЁЃ

ДгЪЕМЪаЇЙћПДЃЌзіКУЛљДЁПюЖдгкЦЗХЦЕФАяжњЪЧЃК

ЛљДЁПюгКЯЯћЗбЪБДњМђдМЗчжїСїЁЃШеБОЕкЫФЯћЗбЪБДњРяЃЌГчЩаЦЗХЦЛЏЗчИёМѕЩйЃЌДѓМвзЊЖјПЊЪМзЗЧѓМђНрЩшМЦЃЌГчЩа“ЩйМДЪЧЖр”вдДяЕНФкаФИЛзуЃЌгХвТПтМђНрДѓжке§КУгыжЎЦѕКЯЃЌНшДЫбИЫйдкБОЭСЗЂеЙзГДѓЁЃ

ЛљДЁПюзЅзЁСЫЯћЗбепЖдадМлБШЕФИпЖШзЗЧѓЁЃЦЗХЦЛљДЁПюжЪСПЙ§гВЁЂзіЙЄПМОПЁЂЮоLOGOЩшМЦЕФЬиЕуБЛЙЫПЭЦеБщШЯПЩЮЊзюМбДЉДюЕЅЦЗЃЌгУЛЇаЮГЩ“ИпадМлБШ”аХРЕИаЁЃ

ЃЈ2ЃЉЧПЛЏУцСЯбаЗЂЃЌЬсЩ§ЙІФмадЃЌжиЪгДЉзХЬхбщ

дкЛљДЁПюЕФВњЦЗЖЈЮЛЩЯЃЌЦЗХЦЭЈЙ§ЧПЛЏбаЗЂЬсЩ§ЙІФмадЃЌЯШКѓПЊЗЂГівЁСЃШоЩРЁЂHEATTECHЯЕСаЁЂUltra Light Downг№ШоВњЦЗЁЂAIRismЯЕСаЕШЃЌОљГЩЮЊОпгаКЫаФОКељСІЕФжїЭЦВњЦЗЃЌНјвЛВНЙЎЙЬИпадМлБШаЮЯѓЁЃЙЋЫОгыУцСЯжЦдьЩЬЖЉСЂеНТдКЯзїЛяАщЙиЯЕЃЌШчгыКНПеЁЂКЃЫЎОЛЛЏСьгђИпПЦММВФСЯЙЋЫОЖЋРіМЏЭХКЯзїЃЌПЊЗЂГівЛЯЕСаИпЙІФмадЕФУцСЯЃЌЬсЩ§ЯћЗбепЕФДЉзХЬхбщЃЛаЏЪж“еыжЏЛњаЕНчЕФРЭЫЙРГЫЙ”ЕКОЋЛњжЦзїЫљЃЌЗЂВМЮоЗьСЂЬхеыжЏММЪѕ3D U-KnitЃЌвдДЫПЊЗЂГіБЌПюUЯЕСаЕШЁЃ

дкЩшМЦРэФюЩЯЃЌЙЋЫОврЦЕЗБдкдіЧПГЁОАЛЅЖЏадЁЂЭиПэВњЦЗЪЪгУадЁЂвЛвТЖрДЉЕШзїГіПчдНадГЂЪдЃЌЗўЮёгкЦЗХЦЕФАйДюРэФюЁЃ2018ФъЯФМОЃЌЦЗХЦСЊЪжBVЩшМЦЪІЭЦГіКЃЬВЖШМйЯЕСаЃЌУцСЯОљОпгаЭИЦјЁЂПьИЩЙІФмЃЌвЛМўгОвТ/гОПуПЩвдЭЌЪБТњзугЮгОЁЂВЮМгХЩЖдЕШВЛЭЌашЧѓЃЌдкВЛЭЌГЁОАзЊЛЛЪБУтШЅИќвТЕФЗБЫіЃЌДђЦЦГЁОАНчЯоЁЃ

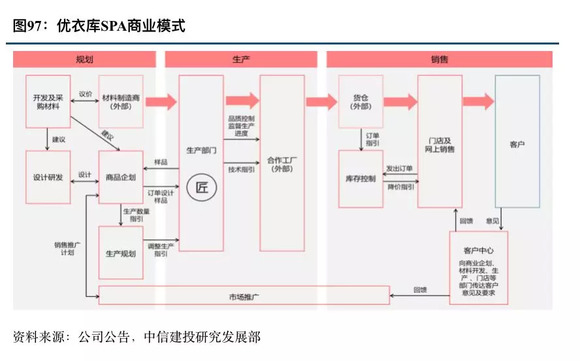

ЃЈЖўЃЉЙЉгІСДЃКSPAЩЬвЕФЃЪНЃЌШЋЙЉгІСДПьЗДЙмРэж§ОЭИпадМлБШ

гХвТПтЪЕааАќКЌдВФСЯВЩЙКЁЂбаЗЂЁЂЩњВњЁЂЯњЪлЕФSPAЃЈздгаЦЗХЦзЈвЕСуЪлЩЬЃЉФЃЪНЃЌвджБгЊСЌЫјУХЕъЮЊжїЃЌШЋЙЉгІСДПижЦбЙЫѕжаМфЗбгУЃЌгЕгааавЕвЛСїЕФПьЗДФмСІЁЃSPAгЩGAPЪзДДЃЌКѓгЩгХвТПтДДЪМШЫСјОЎе§МгвдНшМјЭЦЙуЁЃзїЮЊКИЧЩЬЦЗВпЛЎЁЂжЦдьЁЂСуЪлЕФДЙжБећКЯаЭЩЬвЕФЃЪНЃЌSPAПЩНЋЙЫПЭгыЙЉгІЩЬСЊЯЕЦ№РДЃЌОЁПЩФмМѕЩйжаМфЩЬЛЗНкЃЌгааЇЪЕЯжГЩБОПижЦЁЂжЪСПАбПиЁЂИпПьЗДФмСІЕШвЛЯЕСаОгЊФПБъЁЃФПЧАЃЌгХвТПтЩЬЦЗДгЩшМЦЕНУХЕъЩЯМмЕФЦНОљЪБМфПЩЫѕжС13ЬьЁЃ

ЮЊЭъГЩЕЭМлгыИпЙІФмЕФЦНКтЃЌЦЗХЦНЋГЩБОПижЦЙсГЙгкЙЉгІСДЕФИїИіЗНУцЃК

ВЩЙКЃК

Ђй ШЋЧђЗЖЮЇФкечбЁгХжЪЙЉгІЩЬЃЌзлКЯМлИёМАЮяСїЗбгУНјааЦРЙРЃЌЭЈЙ§ЖЉСЂГЄЦкКЯзїЙиЯЕДѓСПНјЛѕЁЂЮШЖЈЛѕдДЃЌбЙЕЭГЩБОЁЃ

Ђк жиЪггыЙЉгІЩЬжЎМфСМКУЕФКЯзїЙиЯЕЃЌГ§СЫгыЦфЗжЯэШеБОЯШНјЕФЩњВњММЪѕЃЌЖдгкЯњЪлВЛРэЯыЕФВњЦЗврВЛЛсЭЫЛЙЃЌЖјЪЧВЩШЁНЕМлЗНЪНФкВПЯћЛЏЁЃ

ЩшМЦЃКЦЗХЦБЃжЄГЩБОгыЪБЩаадМцЙЫЃЌдкЩшМЦЪБЛсНЋГЩБОзїЮЊПМСПвЊЫиЃЌвЛЧаЙ§ИпГЩБОЕФЩшМЦЗНАИЖМВЛЛсБЛЭЈЙ§ЃЌЭЌЪБдМ70%ЕФЛљДЁПюеМБШБЃжЄЩшМЦЗНУцЗИДэТЪЕЭЁЃ

ЩњВњЃК

Ђй ЙцФЃаЇгІЁЃЦЗХЦЖрЮЊЛљБОПюЃЌПюЪНЕЅвЛЃЌЙЄвеМђЕЅЃЌШнвзСПВњЁЃ

Ђк ВњФмЭтвЦЁЃзд1999ФъдкЩЯКЃКЭЩюлкЩшСЂЩњВњЛљЕивдРДЃЌжС2008ФъжаЙњВњСПеМБШ80%ЁЃЮЊгІЖджаЙњШЫПкКьРћЯТНЕЃЌгк2008ФъдкдНФЯвдМАУЯМгРЙњНЈСЂЛљЕиЃЌ2012ФъдкжаЙњеМБШНЕжС70%ЃЛНижС2017ФъвбдкжаЙњЁЂдНФЯЁЂУЯМгРЁЂгЁФсЁЂгЁЖШЁЂЭСЖњЦфНЈСЂ6ДѓЩњВњЛљЕиЃЌВЂМЬајдкХЗжоМАУРжобЯбЁгХжЪЕФЙЉгІЩЬзЪдДЁЃ

Ђл здЖЏЛЏЁЃгХвТПтФИЙЋЫОЁЂШеБОбИЯњМЏЭХСЊЪжЙШИшЃЌвЊгУШЫЙЄжЧФмММЪѕЕпИВДЋЭГЗўзАЩњВњЯњЪлФЃЪНЁЃ

ЮяСїЃКИпаЇЕФЮяСїЪЧПьЗДФмСІЕФЧАЬсЁЃбИЯњвбгыDaifuku CoНЈСЂГЄЦкШЋЧђеНТдКЯзїЛяАщЙиЯЕЃЌВЂНЋЭЖзЪ1000вкШедЊЃЈдМ9вкУРдЊЃЉЪЕЯжВжДЂКЭЗжЯњЯЕЭГЕФздЖЏЛЏЁЃ

ЃЈШ§ЃЉЧўЕРСІЃКШЋЧђЛЏВМОжЃЌШЋжБгЊЬсЩ§еЦПиСІ

гХвТПтШеБОЪаГЁЃКЕкШ§ЗЂеЙНзЖЮжаЃЌгХвТПтШеБОУХЕъЪ§ДгFY2005ЕФ679МвдіГЄЕНFY2009ЕФ770МвЃЌCAGRЮЊ3.19%ЃЌгХвТПтШеБОУХЕъЪ§еМгХвТПтзмУХЕъЪ§БШР§Дг98%ЯТНЕЕН89%ЃЌЭЌЕъЪеШыCAGRЮЊ3.1%ЁЃвтЪЖЕНБОЭСПЊЕъМДНЋДЅЖЅЖЫЃЌЙЋЫОЛ§МЋЭЦНјБъзМЕъЯђДѓЕъЃЈ800ЦНУзвдЩЯЃЉЩ§МЖЃЌвдИќИпЕФСуЪлУцЛ§ФБЧѓЯњСПдіГЄЁЃ

FY2005-FY2006ЃЌгХвТПтШеБОБъзМЕъДг661МвдіМгЕН679МвЃЌCAGRЮЊ0.67%ЃЌДѓЕъДг3МвдіГЄжС71МвЃЌCAGRЮЊ120.56%ЁЃЕкЫФЗЂеЙНзЖЮжаЃЈFY2010-2018ЃЉЃЌШеБОеЙЕъНјвЛВНЗХТ§ЃЌгЩ808МвдіГЄЕН827МвЃЌCAGRНіЮЊ0.29%ЃЌБОЭСЪеШыжївЊППЭЌЕъРЖЏЃЌЭЌЕъЪеШыCAGRЮЊ2.05%ЁЃ

БъзМЕъГжајЯђДѓЕъГжајЩ§МЖИФдьЃЌЕЅЕъУцЛ§НјвЛВНЬсЩ§ЃЌЕЅЕъУцЛ§ПьЫйЩЯЩ§ЪБЭЯРлЦКаЇгаЫљЯТНЕЃЌКѓајЫцзХЕъУцХрг§ГЩЪьЃЌЦКаЇбИЫйЛиЩ§ЁЃ FY2010-2018ФъБъзМЕъЪ§СПДг686МвНЕЕН569МвЃЌCAGRЮЊ-2.31%ЃЛДѓЕъЪ§СПгЩ102МвЩ§ЕН215МвЃЌCAGRЮЊ9.77%ЁЃ

гХвТПтКЃЭтЪаГЁЃКдкБОЭСЪаГЁдіГЄПеМфж№НЅМѕаЁЯТЃЌЦЗХЦЧўЕРЕФдіГЄжївЊРДздЙњМЪРЉеХЁЃЫцзХЗЂеЙжиаФЯђКЃЭтзЊвЦЁЃЕкШ§НзЖЮжаЃЌгХвТПтКЃЭтУХЕъЪ§ДгFY2005ЕФ14МвдіГЄжСFY2009ЕФ92МвЃЌCAGRЮЊ60.11%ЃЛНјШыЕкЫФНзЖЮКѓЃЌКЃЭтУХЕъРЉеХМгЫйЃЌFY2010-FY2018ЃЌгХвТПтКЃЭтУХЕъЪ§Дг136МвдіМгжС1241МвЃЌCAGRЮЊ31.83%ЁЃ FY2016гХвТПтКЃЭтУХЕъЪ§ПЊЪМГЌЙ§БОЭСУХЕъЪ§ЃЌФПЧАгХвТПтЙВПЊЭи19ИіКЃЭтЪаГЁЁЃ

ЙњМЪЦЗХЦЗНУцЃКFY2005-FY2009ЃЌЙњМЪЦЗХЦУХЕъзмЪ§Дг200МвдіМгЕН827МвЃЌCAGRЮЊ42.60%ЃЛНјШыЕкЫФНзЖЮКѓЃЌЙњМЪЦЗХЦУХЕъдіЫйгаЫљЗХЛКЃЌДгFY2010ЕФ972МвдіМгЕНFY2018ЕФ1377МвЃЌCAGRЮЊ4.45%ЃЌЦфжаG.U./TheoryеЙЕъЫйЖШНЯПьЃЌЗжБ№Дг115/326МвдіМгжС393/537МвЃЌCAGRЗжБ№ЮЊ16.6%/6.4%ЁЃ

гХвТПтЖдЯпЯТЧўЕРВЩШЁШЋжБгЊЃЌМАЪБЗДгГЯћЗбепЗДРЁаХЯЂЃЈFY2018гХвТПт2068МвУХЕъжаЃЌНіга43МвЮЊдБЙЄЬиаэОгЊФЃЪНЃЌМЏЭХЖдЦфеЦПиСІНќЫЦгкжБгЊЕъЃЉЃЌвдЕїећВњЦЗЦЗРрКЭаТЦЗПЊЗЂЃЌИќКУЕиЗўЮёгкгУЛЇжСЩЯЕФРэФюЁЃжБгЊУХЕъОЋзМЁЂПьЫйЕФПтДцаХЯЂЃЌАяжњДцЛѕЮЌГжНЁПЕЫЎЦНЁЃ

гХвТПтУХЕъАДжмХЬЕуПтДцЃЌВЩгУFRIDЃЈЮоЯпЕчзгБъЧЉЃЉММЪѕЕФЗўзАБъЧЉЪЙЕУХЬЕубИЫйЁЂБуНнЁЃУХЕъЯђВЙЛѕЯЕЭГзЗМгЖЉЙКГЉЯњЩЬЦЗЃЌЗРжЙШБЛѕЃЌЖјЯњЪлВЛМбЩЬЦЗгызмВПЙЕЭЈНјааДђелДйЯњЁЃЕУвцгкОЋзММАЪБЕФУХЕъПтДцаХЯЂЃЌзмВПЕУвдЗжЩДЯпЁЂБОВМЁЂжЦЦЗШ§ИіНзЖЮНјааОЋЯИЕФЖЉЕЅЙмРэЃЌБмУтДцЛѕЛ§бЙЛѕШБЛѕЁЃДЫЭтЃЌгХвТПтВЩгУВжПтаЭЕФГЌЪазджњЙКЮяФЃЪНЃЌУХЕъМШЪЧЧАжУВжгжЪЧЯњЪлЭјЕуЃЌЪЁШЅСЫДѓСПВжДЂПеМфвдМАХфЫЭГЩБОЁЃ

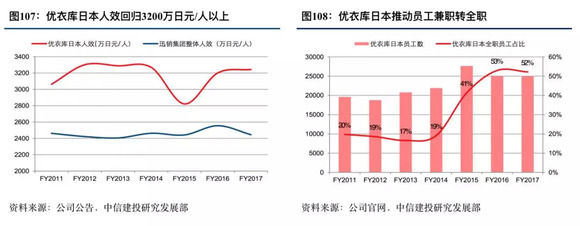

ЮЊНјвЛВНЬсЩ§ЕъаЇЁЂШЫаЇЃЌбИЯњГжајгХЛЏдБЙЄМЄРјДыЪЉЁЃгХвТПтдкБОЭСЪЕЪЉ“ЕиЧјНєУмЙиСЊаЭЕъЦЬ”ЗНАИЃЌНЋОгЊаЇТЪВЛМбЕФжБгЊЕъзЊЮЊдБЙЄЬиаэОгЊЕъЃЈМгУЫЕъЃЉЃЌВЂНЋДѓСПМцжАШЫдБзЊЮЊ“Еигђе§ЩчдБ”ЃЈЙЄзїЕиЕуЙЬЖЈгкФГвЛЕъЦЬЛђФГвЛЕиЧјЕФе§ЪНдБЙЄЃЉЃЌвдДЫЬсИпдБЙЄЛ§МЋадгыВЮгыЖШЁЃгХвТПтШеБОШЋжАдБЙЄБШР§ДгFY2013ЕФ17%ЬсИпжСFY2017ЕФ52%ЁЃГ§2015ФъЙЋЫОДэЮѓЪЕЪЉЬсМлВпТдЖдЯњЪлЖюгыШЫаЇаЮГЩЖЬЦкГхЛїЃЌгХвТПтШеБОШЫаЇдкЕъЦЬУцЛ§ВЛЖЯРЉДѓЭЌЪБЛљБОБЃГждк3200ЭђШедЊ/ШЫвдЩЯЁЃ

ЃЈЫФЃЉЙмРэСІЃКеНТдЖРЕНЁЂжДааИпаЇЃЛЦѓвЕЮФЛЏДДаТЁЂПЊЗХАќШн

ЃЈ1ЃЉНєзЅЪаГЁЛњгіЃЌСщЛюЕїећеНТд

гХвТПтАбЮезЁСЫБОЭСЪаГЁЕФКьРћЦкЃЌ90ФъДњШеБООгУёЗўзАжЇГізмЬхЯТНЕЃЌЦЗХЦЭЈЙ§ЦНМлЕФВњЦЗВпТдНЋВЛРћвђЫиХЄзЊЮЊжњСІЁЃ

УцЖд1999ФъвЕМЈЖЏЕДЃЌЙЋЫОбИЫйНјааИФИяЃЌАкЭбжЎЧАдкЯћЗбепблжаСЎМлЕЭжЪЕФБъЧЉЃЌЭЦГіИпЦЗжЪВњЦЗЃЌДгЕЭМлЯђИпадМлБШЧаЛЛЃЌЦЗХЦаЮЯѓЕУвджиЫмЁЃ2004ФъЃЌгХвТПтНјвЛВНЩ§МЖЃЌВЂзюжеЖЈЮЛгкМђдМЪБЩаЕФИпадМлБШВњЦЗЃЌвдЪЪгІМђдМЛЏЁЂРэадЯћЗбГБСїЁЃ

ЙЋЫОЯШааасЕНСЫаТаЫЪаГЁЩЬЛњЃЌгУМЋПьЕФЫйЖШдкКЃЭтНјааРЉеХЃЌЪЎЮхФъМфдкКЃЭтПЊЩш1000грМвУХЕъЪ§ЃЌАяжњЦЗХЦдкШеБООМУГжајЦЃШэЪБЃЌКЃЭтаТаЫЪаГЁжЇГХЪеШывРОЩЧПОЂЃЌжЄУїЦфШЋЧђЛЏЕФе§ШЗадКЭБивЊадЁЃ

ЃЈ2ЃЉДДаТЁЂПЊЗХАќШнЕФЦѓвЕЮФЛЏ

бИЯњЫљБќГжЕФДДаТЮФЛЏЮЊгХвТПтВЛЖЯЬсЩ§ВњЦЗжЪСПЬсЙЉСЫОЋЩёжЇГжКЭММЪѕжЇГХЁЃЦЗХЦУПУПЯЦЦ№ЗўзАаавЕЙизЂЕФПЦММРЫГБЃЌПЩЮНЗўзАСьгђзюЖЎПЦММЕФСуЪлЦЗХЦЁЃЦфЯШНјЕФММЪѕВЛНіНіЧПЛЏСЫадМлБШКЭЯћЗбепЧрэљЃЌвВвЛВЂЖХОјСЫОКељЖдЪжЕФФЃЗТЃЌБЃжЄСЫБкРнКЭЖРЬиадЁЃ

гХвТПтПЊЗХАќШнЕФЦѓвЕЮФЛЏЪЙЕУЦфНјШыКЃЭтКѓЃЌзмФмПьЫйШкШыЕБЕиЮФЛЏЃЌЭЌЪБгжПЩвдБЃГжздЩэ“ПьЫйЪБЩаЃЌМђдМЩшМЦ”ЕФКЫаФЮФЛЏЁЃгХвТПтЩЦгкдкВЛЭЌЕФЕиЧјЪїСЂВЛЭЌЕФЦЗХЦаЮЯѓЃЌдкУРЙњДгЕБДњвеЪѕЧаШыКЯзїЃЌНсКЯУРЙњШЫЖдНжЭЗЮФЛЏЕФЯВАЎЃЌСЊКЯЕБЕивеЪѕМвКЭеЙЙнПчНчЯњЪлЁЃ

дкгЂЙњдђбЁШЁСЫЮкЭаАюзїЮЊаћДЋЛюЖЏЕФжїЬтЁЃжаЙњгХвТПтдђгКЯШЫУёЕчЩЬЯћЗбЯАЙпЃЌЛ§МЋгыЭЗВПЕчЩЬНјааКЯзїЃЌИїФъЫЋЪЎвЛЖМШЁЕУАСШЫеНМЈЃЌНёФъЫЋЪЎвЛдйЖсЬьУЈФаХЎзАЯњЪлЙкОќЃЌЯњЪлЖю35УыМДЦЦвкЁЃЗЈЙњгХвТПтдђЖЈЮЛЪБЩаЃЌЦИЧыАЎТэЪЫЧАДДвтзмМрChristophe Lemaire зїЮЊгХвТПтАЭРшбаЗЂжааФЩшМЦзмМрЁЃ

ЃЈШ§ЃЉЦЊЮВгыЭЖзЪНЈвщ

20ЪРМЭвдРДЃЌШеБОЯћЗбЩчЛсОРњСЫДгЮоЕНгаЃЌДгЩйЕНЖрЃЌдйДгЖрЕНМђЕФОоДѓБфЧЈЁЃШеБОАйгрФъЕФЯћЗбБфЧЈЕФЫФДѓНзЖЮЃЌЦфЬиеїПЩвдИХРЈЮЊЃК

ЕквЛЯћЗбЪБДњЃЈ1912-1944ЃЉЃКШЫПкПЊЪМЯђДѓГЧЪаМЏжаЃЌДѓжкУНЬхж№НЅаЮГЩЃЌЮїЗНЛЏЕФЩЬвЕЩчЛсГћаЮГѕВНОпБИЁЃетвЛЪБЦкЕФЯћЗбЩчЛсжївЊЪЧФЃЗТЮїЗНЕФЩњЛюЗНЪНЃЌЮїЪНЩњЛюГЩЮЊЕБЪБЕФНзМЖЯѓеїЁЃАщЫцзХвЛеНКѓЙЄвЕИяУќЃЌХњСПЛЏЩњВњГѕОпЙцФЃЃЌАйЛѕвЕЬЌдкДѓГЧЪаПЊЪМаЫЦ№ЃЌЮїЗНЗўЪЮгњЗЂСїааЁЃ

ЕкЖўЯћЗбЪБДњЃЈ1945-1973ЃЉЃКШеБООМУдкЖўеНКѓПьЫйЗЂеЙЃЌЯћЗбДгДѓГЧЪаТѕЯђШЋЙњЃЌЯћЗбНјШы“ХњСПЩњВњЁЂДѓжкЯћЗб”ЪБДњЁЃШЫПкЗНУцГіЯжеНКѓгЄЖљГБЁЂРЭЖЏСІШЫПкеМБШЬсЩ§ЁЂГЧЪаЛЏЗЂеЙМгПьЁЂМвЭЅаЁаЭЛЏЕШЧїЪЦЁЃетвЛЪБЦкЕФОгУёЯћЗбвдМвЭЅЮЊжїЬхЕЅЮЛЃЌвдФЭгУЕчЦїЮЊжївЊВњЦЗЃЌДѓаЭЩЬГЌЧўЕРдкШЋЙњХмТэШІЕиЃЌЮїЪНЗўзАГЩЮЊОгУёШеГЃДЉзХЁЃЯћЗбРэФюЖрЖрвцЩЦЁЂзЗЧѓгыЫћШЫЯрЭЌЃЈhaveЃЉЁЂДѓжкЛЏЁЂХњСПЛЏЁЂБъзМЛЏЕФЯћЗбЁЃ

ЕкШ§ЯћЗбЪБДњЃЈ1974-1995ЃЉЃКЪЏгЭЮЃЛњБЌЗЂКѓЃЌШеБОНјШыжаЫйЗЂеЙНзЖЮЁЃЫцзХаТШЫРрвЛДњГЩГЄЁЂРЭЖЏХЎаддіМгЁЂЕЅЩэеМБШЬсЩ§ЃЌОгУёЯћЗбДгзЗЧѓгыЫћШЫЯрЭЌЃЈhaveЃЉЕФЯћЗбЯђзЗЧѓЫцаФЫљгћЃЈbeЃЉЕФЯћЗбзЊвЦЃЌЯћЗбгЩСПЯђжЪЁЂгЩЩЬЦЗЯђЗўЮёЁЂгЩДѓжкЯђИіадЧаЛЛЃЌИіШЫЕФЯћЗбгћЭћЧПСвЃЌьХвЋЪНЯћЗбЁЂЦЗХЦЛЏЯћЗбЁЂЩнГоЦЗЯћЗбгыИіадЛЏЯћЗбЮЊетвЛНзЖЮзюжївЊЕФЬиеїЁЃЧўЕРЗНУцБуРћЕъПЊЪМШЁДњЩЬГЌГЩЮЊжїСїЯћЗбГЁОАЃЌАйЛѕзЊаЭЮЊвЛеОЪНЙКЮяжааФЁЃ

ЕкЫФЯћЗбЪБДњЃЈ1996ФъжЎКѓЃЉЃК90ФъДњжаКѓЦкПЊЪМЃЌШеБООМУГжајЕЭУдЃЌЯнШы“ЪЇШЅЕФЖўЪЎФъ”ЃЌГіЩњТЪж№НЅЯТНЕЁЂРЭЖЏФъСфШЫПкЙеЕуЯђЯТЁЂРЯСфЛЏШевцбЯжиЁЂФъЧсШЫЪЇвЕТЪЩЯЩ§ЁЂжаВњНзМЖФкВПЗжЛЏУїЯдЃЌОгУёПЊЪМЗЕшБЙщецЃЌзЗж№ДОЦгЕФИаЪмКЭЖдУРКУЪТЮяЕФаРЩЭЃЌЯћЗбГЪЯжГіЩчЛсЛЏЁЂБОЭСЛЏЁЂМђдМЛЏЁЂРэадЛЏЁЂЛЗБЃЛЏЕШЧїЪЦЃЌетвЛЪБЦкЮогЁСМЦЗКЭгХвТПтЕШЦЗХЦЩЬвдМАЬЦМЊкЕТЁЂДѓДДЕШЧўЕРЩЬЃЌвдЕЛЏЦЗХЦЁЂЧПЕїИпадМлБШЩЬЦЗЖјЖРСьЗчЩЇЁЃ

ДгШЋЧђДѓжкЗўЪЮ——бИЯњМЏЭХЕФЗЂеЙТЗОЖПДЃКбИЯњДДСЂжЎГѕЫГгІСЫЯћЗбГБСїЧаЛЛЕФДѓЧїЪЦЃЌЧвРњОЖрДЮИФИяФкВПЙмРэж№НЅИпаЇЃЌСЂзуБОЭСКѓЮШдњЮШДђКЃЭтРЉеХЃЌзюжеГЩГЄЮЊШЋЧђанЯаЗўЪЮОоЭЗЁЃЙЋЫОгЊЪеДгFY1993ЕФ250.4вкШедЊдіжСFY2018ЕФ2.13ЭђвкШедЊЃЌCAGRДя30.98%ЃЌЩЯЪа26ФъРДЙЩМлЩЯеЧ56БЖЁЃ2008-17ФъдкШеБОЪаеМТЪгЩ6.2%Щ§жС12.9%ЃЌШЋЧђЪаеМТЪДя1.1%ЃЌгыGAPЁЂAdidasГжЦНЁЃЮвУЧШЯЮЊбИЯњГЩЙІдвђгаЃКВњЦЗСІЃКадМлБШ+УцСЯДДаТ+ЦЗжЪжЦдьЃЛЙЉгІСДЃКSPAФЃЪНПьЗДЙмРэИпаЇдЫгЊЃЛЧўЕРЃКШЋЧђЛЏВМОжЃЌШЋжБгЊеЦПиСІЧПЃЛЙмРэСІЃКеНТдЖРЕНЁЂжДааИпаЇЃЛЦѓвЕЮФЛЏДДаТЁЂПЊЗХАќШнЁЃ

ШеБОЯћЗбЕФБфЧЈТЗОЖвдМАбИЯњЕФГЩГЄЪЗЖдЕБЯТЕФЗФЗўСуЪлЦѓвЕгаНЯЧПЕФНшМјвтвхЃКЮвУЧШЯЮЊжїДђИпадМлБШВњЦЗЃЌАбЮезЁЯћЗбепФкаФУєИаЖШЕФЙЋЫОЫГгІСЫЯћЗбаТЧїЪЦЃЌгаЭћЭбгБЖјГіЁЃ