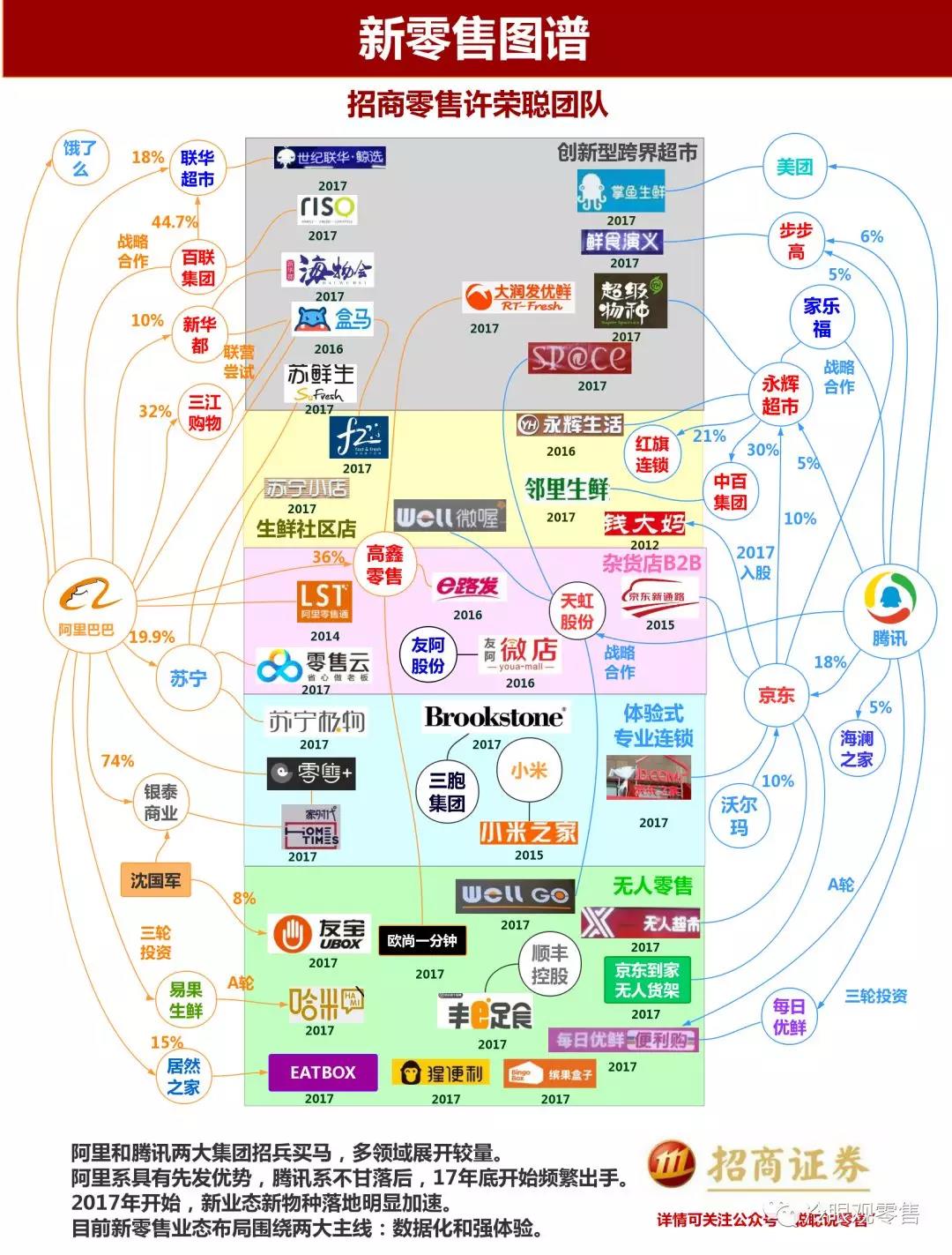

- 1640ФъЃЌгЂЙњБЌЗЂзЪВњНзМЖИяУќЃЌздДЫвдКѓЃЌПЊЪМСЫРњЪЗЩЯзюжјУћЕФШІЕидЫЖЏЃЌгЂЙњЁЂЕТЙњЁЂЗЈЙњЁЂКЩРМЁЂЕЄТѓЕШЕШжюЖрЙњМвЃЌГіЯжзЪВњНзМЖЙЋПЊШІЕиЃЌБфГЩФСГЁЃЌДђЦЦзтдМЃЌГЙЕзШУ“ХЉУё”ЭЫГіРњЪЗЮшЬЈЃЌИЯШыГЧеђЃЌГЩЮЊздгЩРЭЖЏепЃЌЭЦЖЏСЫећИіЙњМвЕФГЧеђЛЏКЭЙЄвЕЛЏЗЂеЙЁЃЬиБ№ЪЧгЂЙњЃЌвЛОйГЩЮЊ1718ЪРМЭХЗжоЩЬвЕЕФСьЭЗбђЁЃ

- УРЙњЕФШІЕидЫЖЏОЭЪЧЗЂЩњдкЖРСЂеНељКЭФЯББеНељЪБЦкЃЌПЊЪМЯђББУРЕиЧјНјаавЦУёРЉеХЃЌВЂЧвдкетИіЙ§ГЬжаељЖсЕНИќЖргЁЕкАВШЫЕФЭСЕиЁЃЕБЪБЕФУРЙњеўИЎвВЭЌвтУПИіМвЭЅЛђепУРЙњШЫдкЬигаЕФЪБМфжаЕУЕНЕФЭСЕиЪЧКЯЗЈЕФЃЌвВЪЧРћгУетИіЬиЕуЮќв§ИќЖрЕФШЫНјааШІЕидЫЖЏЁЃ

- УРЙњЕФШІЕидЫЖЏЕНСЫ1890ФъзѓгвНсЪјЃЌФЧЪБУРЙњЕФСьЭСвбОБфГЩСЫдРДгЕгаЕФШ§БЖжЎЖрЃЌЭЌЪБвВДѓЗЖЮЇЕФдіМгСЫЙЄвЕашвЊЕФаэЖрзЪдДЃЌвђЮЊУРЙњЕФШІЕидЫЖЏЪЧЭЈЙ§ЙњМвЕФЗЈСюЫљжДааЕФЃЌЫљвдИќЖргаЬѕМўЕФШЫМгШыЕНСЫдЫЖЏжЎжаЃЌдкНсЪјЕФЪБКђетаЉШЫвВвбОДѓДѓЕФЬсИпСЫздМКдкЩчЛсжаЕФЕиЮЛЁЃ

- УРЙњШІЕидЫЖЏШУЩчЛсКЭОМУЖМгаСЫКмДѓЗЂеЙЃЌЭЌЪБвВДйНјСЫЙњМвУёзхадЕФаЮГЩЁЃ

- жаЙњдкРњЪЗЩЯвВЗЂЩњЙ§ЖрДЮШІЕидЫЖЏЃЌЧхГЏЫГжЮФъМфЗЂЩњЕФ“АЫЦьШІЕи”ЃЌФЧЪЧвЛДЮЗтНЈеўжЮЕФТгЖсдЫЖЏЁЃаТжаЙњНтЗХЧАКѓЃЌвВЪЧвЛГЁШІЕидЫЖЏв§ЗЂЕФЃЌНЋМИЧЇФъРДеМгаЭСЕиЕФЛЪШЈЙѓзхЁЂЕижїРЯВЦДђЕНЃЌНЋЭСЕиЗжИјХЉУёЃЌЕБЪБЕФжаЙњАйЗЯД§аЫЃЌЛљБОУЛгаЙЄвЕЃЌГЧЪаЗЂеЙБЁШѕЃЌвђДЫЛЙЪЧашвЊХЉвЕОМУРДжЇГХЙњМвЕФжааЫЁЃЖјИФИяПЊЗХвдКѓЃЌжаЙњЭЦЖЏГЧЪаОМУзЊаЭЃЌДѓСІЗЂеЙПЦММКЭЕкШ§ВњвЕЃЌетЪЧаТЕФвЛТжШІЕидЫЖЏЃЌГіЯжСЫ“ХЉУёЙЄ”ГБЃЌжааФГЧЪаБЛШЫГБЭЦжСИпЫйЗЂеЙЕФРЫГБЁЃНјШы21ЪРМЭЃЌжаЙњгжЭЦЖЏГЧеђЛЏЗЂеЙЃЌШЋЙњГіЯжГЧЪаНЈЩшГБЃЌДѓСПЕФЭСЕиБЛЛЎШыГЧЪаЃЌгкЪЧжаЙњгжГіЯжСЫХЉУёЙЄЕФ“ЗЕГБ”ЃЌдьГЧдЫЖЏЗНаЫЮДАЌЁЃ

- ШІЕидЫЖЏБГКѓЕФОМУЁЂеўжЮЁЂЮФЛЏЁЂШЫПкЕШЕШЩюВуДЮвђЫиЃЌВЛЪЧЮвУЧНёЬьЗжЮіЬжТлЕФжїЬтЃЌЮвУЧжЛЪЧвЊШЅПДРњЪЗИјЮвУЧСєЯТЕФГСЕэКЭЫМПМЁЃ

РњЪЗжСНёЃЌ“ШІЕидЫЖЏ”ЕФЗЂЩњвтЮЖзХвЛИіРњЪЗНзЖЮЕФНсЪјЃЌКЭСэвЛИіЪБЦкЕФПЊЪМЁЃ

ЁОЕкЖўЦЊеТЁП

аТСуЪлШ§ДѓеНвлжЎ“ШІЕижЎеН”

аТСуЪл“ШІЕидЫЖЏ”ЫЕЕФЪМзїйИепЃКЭјКьДЯДЯ

- 2018ФъГѕЃЌЮвЕФвЛЮЛКУХѓгбЃЌеаЩЬжЄШЏСуЪлЪзЯЏЗжЮіЪІаэШйДЯЗЂВМСЫвЛЗн“аТСуЪлЭМЦз”ЃЌвЛЪБМфдкжЄШЏвЕЁЂСуЪлвЕв§ЗЂСЫвЛГЁЗЧГЃШШСвЧвМЄСвЕФЬжТлЃЌИїДѓЛсвщвВЖМбћЧыДЯДЯШЅЯжГЁНВНтетеХЛЅСЊЭјОоЭЗКЭЯпЯТСуЪлвЕжЎМфЗЂЩњЕФ“ШІЕидЫЖЏ”ЁЃ

СНДѓОоЭЗЕФ“ШІЕидЫЖЏ”ЃЌжївЊаЮЪНга2жжЃК

вЛЪЧжБНгЭЖзЪГЩЮЊЙЩЖЋЃЌетвЛАуЪЧАЂРяЕФааЪТЗчИёЃЌВЛЩЯЖЪТЛсЃЌЬИВЛГіЩЖЃЌЫљвдБиаывЊГЩЮЊжСЩйЪЧХХдкЧАШ§ЕФЙЩЖЋЃЌгавЛЖЈЕФЛАгяШЈЃЌЖдгІАЂРяаТСуЪлЕФзіЗЈЃКвЛЧаЖМвЊЬ§ЛАЃЛАЂРяЪЧЪВУДЖМвЊздМКШЅВЮгыИЩЃЌЪЕдкПДВЛЯТШЅСуЪлЩЬЕФзЊаЭЃЌгкЪЧОЭПЊСЫ“КаТэ”ЃЌЮвИЩИјФуУЧПДЃЌПДвдКѓЪЧШчКЮРДЕпИВФуУЧЕФЃЛ

ЖўЪЧЧЉЪ№еНТдКЯзїавщЃЌЯШИуЦ№РДЃЌШЛКѓЩйСПЭЖзЪзіИіЙЩЖЋЃЌвВВЛзЗЧѓЛАгяШЈЃЌетЪЧЬкбЖЕФШЅжааФЛЏЁЂИГФмЕФзїЗчЃЌЭЌЪБдкЭЖзЪеНТдЩЯЃЌЯпЩЯЕФКЫаФУЫгбЪЧОЉЖЋЃЌЯпЯТЕФКЫаФУЫгбЪЧгРЛдЃЌЭЈЙ§етСНМвЩУГЄСуЪлЕФЯпЩЯЯпЯТЦѓвЕШЅВМОжСуЪлАцЭМЁЃ

ДЯДЯЭЌбЇЙлЕуЗЧГЃЯЪУїЃЌБЈИцзЈвЕЃЌЩюШыЗжЮіЪмвцЗЫЧГЃЌЦфжажївЊ3ИіжааФТлЕуЃК

ЙлЕувЛЯпЩЯЕФЖЏФмЪЧСїСПКьРћМћЖЅЃЌЯпЯТЕФЖЏФмЪЧашвЊГЙЕзЪ§зжЛЏЕФММЪѕИяаТЁЃ

- етИіЙлЕуЮвЗЧГЃШЯЭЌЁЃетСНФъЮвУЧУїЯдПДЕНЃЌЕчЩЬОоЭЗЕФСїСПдіГЄвбОЯнгкЛљБОЭЃжЭЃЌЖјЭЌЪБЕЅПЭЛёЕУГЩБОЛЙдкж№ВНЬсЩ§ЃЌЫцзХгЊЯњеНЩ§МЖКЭВЙЬљЗКРФЃЌЕчЩЬЕФЦНЬЈдЫгЊГЩБОвВдкВЛЖЯХЪЩ§ЁЃАбЧЎЛЈдкТвДђгЊЯњеЬЩЯУцЃЌЛЙВЛШчШЅЭЖзЪЯпЯТСуЪлЃЌЛёЕУЕЭГЩБОЕФСїСПШыПкЁЃ

- ЖдгкЯпЯТЦѓвЕЖјбдЃЌдкаХЯЂЛЏЁЂЪ§зжЛЏЗНУцКЭЯпЩЯЦѓвЕВюОрЬЋДѓСЫЃЌЯЕЭГГТОЩЃЌММЪѕШЫдБЫМЯыДЋЭГЃЌЩсВЛЕУЭЖШыЕШЕШвђЫиЃЌЖМдкжЦдМзХСуЪлЕФВњвЕЛЅСЊЭјЛЏЃЌШчЙћФмЕУЕНОоЭЗУЧЕФАяжњЃЌОЁПьЪЕЯжШЋУцЕФЪ§зжЛЏЃЌвВЮДГЂВЛЪЧвЛЬѕКмКУЕФЕРТЗЁЃЕЋЪЧСуЪлЦѓвЕЯывЊШЋУцЪЕЯжЪ§зжЛЏЃЌЛЙЪЧДцдкзХЗЧГЃЖрЕФеЯАЃЌЯТЮФЮвЛсзіЯъЯИВћЪіЁЃ

ЙлЕуЖўЯћЗбЩ§МЖЧїЪЦЃЌдйНсКЯ8090ж№ВНГЩЮЊЯћЗбжїСІЃЌСНДѓЖЏСІЭЦЖЏСуЪлаавЕзЊБфЃКВњЦЗЦЗжЪзЗЧѓЬсЩ§КЭЗўЮёЯћЗбГЩЮЊжїСІЁЃ

- етИіЙлЕуЮвВЂВЛЪЧЭъШЋШЯЭЌЁЃЯћЗбЩ§МЖЛЙЪЧЯћЗбЗжМЖЃЌШЗЧаЕФНВЃЌЛЙВЛЪЧФмЯждкОЭЯТНсТлЕФЃЌжЎЧА21ЪРМЭГѕЬдБІЕФГЩЙІЃЌКЭетМИФъЦДЖрЖрвьОќЭЛЦ№ЕФГЩЙІЃЌЫЦКѕЖМжЄУїЯћЗбНЕМЖЕФЪТЪЕКЭаЮЬЌВЂУЛгаЯћЪЇЁЃЛЙгаХгДѓЕФЯћЗбШЫШКдкЙКТђМйЛѕЁЂЩНеЏЩЬЦЗЃЌвдЪЕЯжЕЭМлЯТЕФ“ЯћЗбЩ§МЖ”ЃЌЯћЗбРэФюЫцзХжаЙњОМУШевцЧПДѓЃЌШЗЪЕдкж№ВНЩ§МЖЕФЙ§ГЬжаЃЌЕЋЯћЗбСІдкЙњФкВЂУЛгаЗЂЩњЩ§МЖЁЃ

- вЛЗНУцЪЧжаЙњЙЉгІСДИёОжБОЩэДцдкЕФ3ДѓОжЯоЃКЖЬЦкЦЕЗБДйЯњЕФМлИёеНЁЂжаЦкВЩЙКавщШБЗІЦѕдМОЋЩёЖјгааЇжДааЁЂГЄЦкИЏАмаЮГЩВЛЙЋЦНКЯзїЕФКЫаФЮЪЬтЃЌвЛЪБМфВЂЮоЗЈИФЩЦЃЌвджСгкЯпЩЯЯпЯТЪЕМЪОгЊЕФЩЬЦЗИёОжвВУЛгаЬЋДѓЕФБфЛЏЃЌЩѕжСДѓЕФУцЩЯЃЌЛЙЪЧЧЇЕъвЛУцЃЌЭЌжЪЛЏбЯжиЁЂМлИёОКељМЄСвЁЃЕБШЛЃЌОжВПаЁЗЖЮЇЕФЩЬЦЗДДаТЛЙЪЧгааЉГЩЙІАИР§ЕФЃЌЕЋЪЧВЛЖрЃЌЧќжИПЩЪ§ЁЃ

- СэвЛЗНУцЃЌжаЙњЕФЯћЗбН№ШкДДаТЛЙжЛОжЯодкН№ШкЦѓвЕБОЩэЃЌСуЪлвЕИљБОУЛгаВЮгыНјШЅЃЌЛђепВЮгыНјШЅЕФСуЪлЦѓвЕвВЪЧзЈвЕЖШВЛЙЛЕФЃЌИїЗНУцзЪдДКЭФмСІЖМШБЗІЃЌзіВЛГіКУЕФЯћЗбН№ШкВњЦЗЁЃЖјН№ШкЦѓвЕЕФЕЅЗНУцВњЦЗЃЌВЛФмНсКЯСуЪлЩЬЕФашЧѓЃЌЩѕжСВЛФмЮЊСуЪлЦѓвЕДДдьОгЊМлжЕЃЌФЧУДЯжШчНёвВУЛгаПЩФмНшжњЯћЗбН№ШкРДзіДѓЯћЗбЩ§МЖЕФЕАИтЁЃ

- ЪЕЬхСуЪлЩЬЕФЙЉгІСДБфИяЪЕМљЃЌАќРЈздгЊЦЗХЦЁЂдВњЕиЩЬЦЗжБВЩжБЙЉЁЂЦЗХЦЩЬЦЗТђЖЯОгЊЕШЕШЃЌИїжжаЮЪНЕФЙЉгІСДДДаТЃЌВуГіВЛЧюЃЌетЪЧКУЪТЁЃЕЋИіШЫШЯЮЊЪЕЬхЕъЙЉгІСДДДаТЕФГіЗЂЕуЃЌЛЙЪЧЯЃЭћИјЯћЗбепбАевЕН“МлСЎЮяУР”ЕФЩЬЦЗЃЌетаЉЖМЗћКЯДЋЭГЕФЯћЗбРэФюЁЃ

- ЛЙгавЛИіКмживЊЕФЙиМќЕуЃЌОЭЪЧЗўЮёЯћЗбашЧѓЕФЗЩЫйЬсЩ§ЃЌФПЧАвбОдкЩчСуЯњЪлзмЖюжаеМБШГЌЙ§52%ЃЌетЪЧНёФъ2018ФъЗЂЩњЕФЁЃетИівВШЗЪЕЪЧСуЪлЩЬФПЧАОгЊИёОжжаЙњвЛИіЗЧГЃУїЯдЕФЖЬАхЃЌдкЙ§ШЅЕФ20ЖрФъРяЃЌ“ЩЬЦЗ”ЮЊжааФЕФгЊЯњФЃЪНЃЌЫЦКѕИљЩюЕйЙЬЃЌЖЬЦкФкЛЙУЛЗЈХЄзЊСуЪлРЯАхУЧКЭДгвЕепЕФЫМЮЌЖЈЪЦЁЃ

Г§СЫЙЉгІСДБфИяБОЩэЪЧСуЪлиЈЙХВЛБфЕФЩЬвЕБОжЪКЭЛљДЁФмСІвдЭтЃЌСуЪлЩЬНгЯТРДЯывЊгЎЕУЯТвЛИіЪБДњЃЌБиаыДгЯждкПЊЪМШЅЫмдьШ§ДѓФмСІЃЌаЮГЩаТЕФОКељБкРнЃК

- 1ЁЂ ЩЬвЕФкШнКЭОгЊЕФШЋУцЪ§зжЛЏЃЛ

- 2ЁЂ ОпБИЯћЗбН№ШкЕФФмСІЃЛ

- 3ЁЂ ДѓСІЗЂеЙЗўЮёЯћЗбЕФЩЬвЕФкШнЁЃ

ЙлЕуШ§ОоЭЗе§дкМгЫйВМОжЃЌЮЇШЦСНДѓжїЯпШЅеЙПЊЃЌШЫЛѕГЁЕФЩЬвЕЪ§зжЛЏЁЂКЭГЁОАЩЬвЕЕФЬхбщЩ§МЖЁЃ

- ЛЅСЊЭјЦѓвЕвЊЪЧИуСуЪлЃЌШЗЪЕЪЧгаКмЖрЯШЗЂгХЪЦЕФЃЌСїСПЁЂЪ§ОнЁЂзЪдДЁЂММЪѕЕШЕШЁЃ

ЙигкетИіЗНУцЃЌЩЯЭМЛљБОвбОПЩвдЫЕУїЯжзДЃЌжЉжыЭјвЛбљЕФВМОжНсЙЙЃЌОЭжЊЕРЦфжаЖМЪЧгаДѓФБТдЕФЁЃ

- НЈвщзаЯИбаЖСДЯДЯЕФБЈИцЃЌЯраХДѓМвЛсгаЗЧГЃЖрЕФЪеЛёЃЌЩЈУшЩЯЭМЕФЖўЮЌТыМДПЩЙизЂ“ДЯДЯЫЕСуЪл”ЃЌЫћЖдСуЪлвЕЕФШЯжЊКЭРэНтЪЧЗЧГЃЩюПЬЕФЃЌзюКУЕФОЭЪЧЪ§ОнЯшЪЕЃЌв§ООнЕфЃЌЮввВКмЦкД§ЫћИќЖрЕФбаОПКЭЗжЯэЁЃ

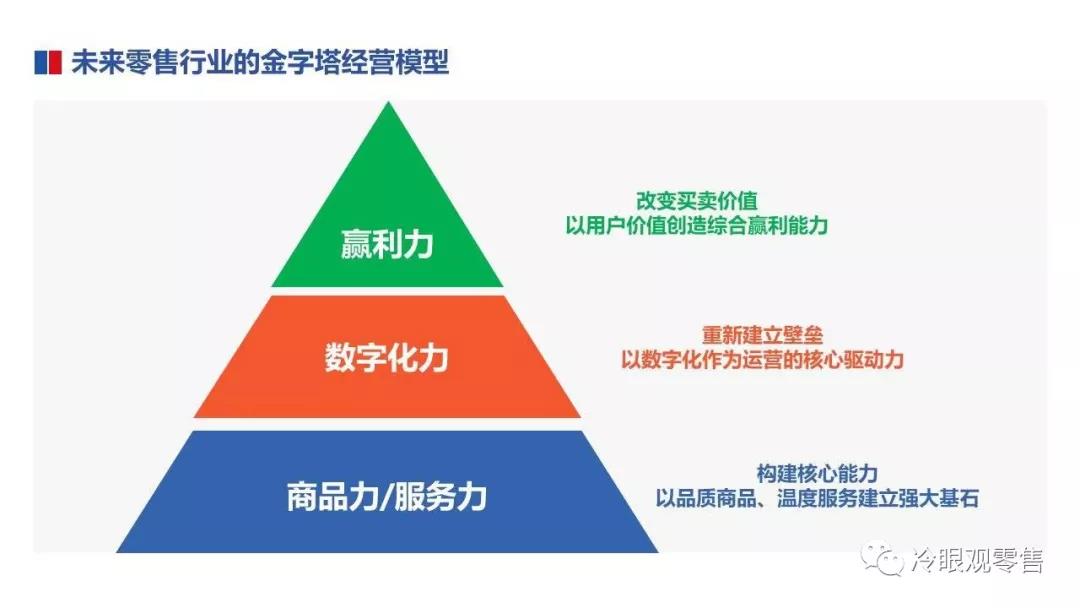

ШІЕидЫЖЏЕФРњЪЗНсОжОЊШЫЕФЯрЫЦЃЌСэвЛИіЪБДњвВЛЙЪЧЭбРыВЛСЫОМУЙцТЩЁЃ

- ЙХЭљНёРДЃЌЫљгаШІЕидЫЖЏБГКѓвўВиЕФТпМЃЌОПЦфБОжЪЖМЪЧвЛИіОМУдРэЃКгХЪЦзЪдДЕФТЂЖЯЃЌКЭЩЬвЕФЃЪНЕФдйдьЁЃШЛЖјЃЌЫљгаШІЕидЫЖЏЕФдчЦкНсОжЃЌЛљБОЖМЪЧвЛбљЕФЃЌЛФЕиИќЛФЃЌТвОГИќТвЁЃвђЮЊШІЕижЎКѓЕФдйдьЃЌШчЙћВЛЪЧЕпИВадЕФЃЌКмФбЛсПДЕНГЩаЇЃЌИљБОЬИВЛЩЯЩЬвЕФЃЪНдйдьЃЌЕЋШчЙћецЕФШЅЗОжЃЌКСЮовЩЮЪЃЌНЋв§Ц№ОоДѓСІСПЕФЕжПЙЃЌЩѕжСв§ЗЂФуЫРЮвЛюЕФ“еНељГхЭЛ”ЃЌетОЭНЋбнБфГЩИяУќЃЌФЧОЭВЛЪЧ“ОМУеН”ЃЌЖјЪЧ“еўжЮ”ЪЧЗёе§ШЗЕФеўжЮеНСЫЁЃ

ЫљвдЃЌРњЪЗМИКѕЖМЪЧОЊШЫЕФЯрЯёЃЌЕБОжепУдЃЌХдЙлепвВЮДБиЧхЃЌетОЭЪЧзюПЩХТЕФЕиЗНЁЃ

КмгаПЩФмЃЌЗзТвЪЎФъЃЌзюжеЛЙЪЧЛиЕНЦ№ЕуЁЃЯждкПДПДЃЌЫЦКѕОЭгаетбљЕФЧїЪЦ——

- ШчЙћецЕФХЬЕувЛЯТЃЌжСЩйГЌЙ§АыЪ§вдЩЯЕФСуЪлЦѓвЕдк2018ФъНВЕНСЫ“ЛиЙщБОвЕЁЂОлНЙжїгЊ”ЁЃвбОЛљБОДгУЄДгНзЖЮЃЌЕїећЕНСЫЙлЭћНзЖЮЃЌФЧУДЯТвЛИіНзЖЮЯЃЭћЪЧФмЙЛПДЧхВЂПЊЪМеце§ЕФВњвЕЛЅСЊЭјЕФаТСуЪлЪБДњЃЌзюПьЕФЛА2019ФъЯТАыФъЃЌЮвУЧОЭЛсПДЕНЃЌНЋЛсгаЯпЯТСуЪлЦѓвЕвьОќЭЛЦ№ЃЌЬсЧАПчШыаТвЛТжСуЪлЗЂеЙЕФЛЦН№20ФъЁЃ

- ЫЕЪЕЛАЃЌЦфЪЕгаЕуЭэСЫЃЌећИіЯпЯТСуЪлаавЕгіЕНдіГЄЦПОБжЎКѓНјШыЕїећЦкЃЌећећЕїећГЌШ§ФъСЫЃЌУїФъОЭЪЧЕк4ФъЃЌвВИУНсЪјСЫЁЃ1995ФъжС2015ФъЕФЛЦН№20ФъЃЌдьОЭСЫЖрЩйЧјгђЮЊЭѕЕФЩЬвЕОоЮоАдЃЌаЮГЩСЫжаЙњЩЬвЕШКалИюОнЁЂЙВЭЌЗЂеЙЕФКУОжУцЁЃФъЯњЪлГЌЙ§АйвкЕФвбОНЋНќ60МвЃЌ50вквдЩЯЕФГЌАйМвЃЌ10вкМЖвдЩЯЕФСуЪлЦѓвЕИќЪЧВЛЪЄУЖОйЃЌетВХЪЧжаЙњСуЪлвЕЗЧГЃЛюдОЕФеце§двђЃКетУДЖргаЪЕСІЕФСуЪлЦѓвЕЯЃЭћгЕБЇВњвЕЛЅСЊЭјЃЌЯЃЭћОЁПьЭбРы”ДЋЭГЕЭаЇ”ЕФОгЊФЃЪНЁЃ

- ЮвРэНтЯпЯТСуЪлвЕДгРДОЭУЛгаХТЙ§ЕчЩЬОоЭЗЃЌФЧжжНЙТЧЃЌВЂВЛЪЧ“ХТ”ЃЌгІИУЪЧУЃШЛЮоДыЁЃЯпЯТСуЪлвЕЩюжЊздМКЕФГЄЖЬжЎДІЃЌдкгІЖдОМУЯТЛЌЁЂЯћЗбНєЫѕДјРДЕФвЕМЈЮЪЬтБОЩэЃЌгШЦфЪЧЦфжаЕФСуЪлЩЯЪаЙЋЫОЃЌгЏРћФмСІдНРДдНВюЃЌзщжЏБфИяЁЂЙмРэБфИявВКСВЛМћаЇЃЌЭЌЪБСуЪлвЕШЗЪЕЪЧИпГЩБОЁЂИпЫАИКЁЂЕЭУЋРћЁЂЕЭРћШѓЕФвЛИі“ПрБЦ”аавЕЃЌвЛМўЛѕвЛЗжЧЎАсГіРДЕФАйвкЦѓвЕЃЌКЭЛЅСЊЭјЕФАйвкЦѓвЕРДБШНЯЃЌШЗЪЕВЛЪЧФЧУДЧсЫЩФмФУЕНЧЎЃЌЧсЫЩФмзіЕНвЕМЈЃЌЩѕжСИќЧсЫЩФмШЅзіДѓБЪЕФЭЖШыЁЃ

- гкЪЧЃЌЕБЛЅСЊЭјОоЭЗДјзХ“ЧЎ”ЁЂДјзХ“УРКУЕФЙЪЪТ”РДШІЕиЕФЪБКђЃЌздШЛЖјШЛОЭШыОжСЫЁЃЕБШЛЃЌЮвУЧвВВЛФмЮфЖЯЕФЯТНсТлЃЌетЪЧКУОжЛЙЪЧЛЕОжЁЃ

ЕБЯТЕФОМУаЮЪЦШЗЪЕгаЕу“КЎРф”ЃЌЕЋЪЧКСЮовЩЮЪЃЌ2018ФъЪЧЯпЯТСуЪлЕФДѓФъ,ЛЅСЊЭјОоЭЗЕФШІЕиеНвлдкНёФъЪЧДђЕФШчЛ№ШчнБЃЌЗЧГЃШШФжЃЌвЕНчФкЭтвВЪЧжкЫЕЗзчЁЁЃ

дкаТСуЪлШІЕиетМўЪТЧщЩЯЃЌгаМИИіЮЪЬтЃЌЛЙЪЧвЊИуЧхГўЕФЁЃ

ЮЪЬтвЛЫРДШІЕиЃП

- ПЩФмДѓМвЕФвтЪЖжаЃЌЖМЛсШЯЮЊРДШІЕиЕФОЭЪЧЛЅСЊЭјОоЭЗЃЌЫћУЧдкзіЮДРДВњвЕНсКЯЕФВМОжЁЃЦфЪЕВЛШЛЃЌЕНЯпЯТСуЪлРДШІЕиЕФУХХЩжкЖрЃЌЪЕСІвВЪЧВЮВюВЛЦыЃЌЗНАИвВЪЧСМнЌВЛвЛЁЃЦФЯёвЛИіНКўЃЌ“ЪЅЛ№Сю”ГіЯжЃЌДѓМвЖМвЊРДељЮфСжУЫжїжЎЯЏЃЌвЛЭЈНКўЃЌКХСюЬьЯТЁЃгкЪЧЃЌДѓУХаЁХЩГігкИїздРћвцЃЌЛђГЧЯТНсУЫЃЌЛђЖЉЯТО§згжЎдМЃЌаЮГЩМИИіХЩЯЕЁЃ

ФПЧАдкСуЪлвЕШІЕиЕФжївЊга4ДѓХЩЯЕЃК

“ЛЅСЊЭјХЩ” вдАЂРяЁЂЬкбЖЮЊЪзЕФЛЅСЊЭјОоЭЗЃЌе§дкВМОжЯпЯТСуЪлЕФзЪБОМАММЪѕеМСьЃЛ

“зЪБОХЩ” вдИпъВЁЂКьЩМзЪБОЮЊЪзЕФЭЖзЪНчОоЭЗЃЌе§дкбАевЮДРДСуЪлЕФЖРНЧЪоУЧЃЛ

“ПИЦьХЩ” вдЫеФўвзЙКЁЂЮяУРЖрЕуЁЂДѓЩЬЬьЙЗЕШЮЊЕфаЭДњБэЃЌе§дкГЩЮЊаТСуЪлаТЪЦСІЃЛ

“ПЦММХЩ” вдЛуФЩЁЂЩЬЬРЁЂБћъЩЕШПЦММЦѓвЕЮЊЕфаЭДњБэЃЌе§дкВМОжаТСуЪлЕФММЪѕЭЛЦЦЁЃ

етаЉХЩЯЕжЎМфВЂВЛЛЅЯрвРДцЃЌвВУЛгаЬЋЖрЙиСЊЙиЯЕЃЌЛљБОЖМЪЧЩЬвЕЧ§ЖЏзХЙуЗКЕФКЯзїЃЌдкКЯзїжаЃЌМШЙВЭЌЗЂеЙЃЌвВЛЅЯрОКељЁЃетвВе§ЪЧЯждкетИіДѓгЮЯЗКУЭцЕФЕиЗНЁЃ

ЮЪЬтЖўЮЊЪВУДРДШІЕиЃП

- ИїДѓУХХЩЕФШІЕидЫЖЏЕФГіЗЂЕуКЭФПЕФВЛОЁЯрЭЌЃЌДгБэЯѓЩЯРДПДЃК

“ЛЅСЊЭјХЩ”ЪЧЮЊСЫИќЖрСїСПЁЂЛђСїСПЖдЯпЩЯЯпЯТЧўЕРЕФШЋИВИЧЃЛ

“зЪБОХЩ”ЕБШЛЪЧЮЊСЫЧРеМаТСуЪлЮДРДЕФЙРжЕПеМфЃЌЕБЯТШыОжЃЌГЩБОЗЧГЃЕЭЃЛ

“ПИЦьХЩ”ЯдШЛзюЖЎСуЪлаавЕБОжЪЕФвЛШКвЕФкДДаТепЃЌЕЋЪЧЭЌааГЩГ№ЕФБиШЛЃЌЮДБиФмИФБфЃЛ

“ПЦММХЩ”ЕФетМИМвЖМЪЧгЕгаММЪѕгХЪЦЕФЖРНЧЪоЃЌЦфПЦММИГФмЕФЯыЯѓПеМфЛЙЪЧКмДѓЕФЁЃ

- ЕБШЛЃЌетЖМЪЧДгБэЯѓЩЯРДПДЃЌИїДѓХЩЯЕЖМгаздМКЕФгХЪЦКЭСгЪЦЃЌдкФПЧАЛЙЪЧЛьеНЕФОжУцжаЃЌЛЙецФбЫЕФФУХФФХЩЛсдкЮДРДгЎЕУЯШЛњЁЃ

- ЕЋЪЧДгШІЕидЫЖЏЕФБОжЪРДЫЕЃЌДѓМвОКељЕФКЫаФЃКЪЧЖдЮДРДСуЪлГЁОАЩњЬЌЕФПижЦШЈЁЃ

ЮЪЬтШ§ЯпЯТСуЪлЮЊЪВУДвЊМгШыИїУХИїХЩЃП

- КСЮовЩЮЪЃЌЪЕЬхСуЪлЦѓвЕдйВЛБфИяЃЌжЛгаЫРТЗвЛЬѕЃЌПЩвддЄМћдкЮДРДЕФМИФъРяЃЌСуЪлЦѓвЕжЎМфЯЦЦ№вЛГЁЖржжЖрбљЕФВЂЙКРЫГБЃЌЖјЧветЙЩРЫГБЃЌЮДБиОЭЪЧДѓГдаЁЁЂЧПГдШѕЃЌЖјЪЧБШЫЕФЪЦСІДѓЃЌЫЕФзЪдДЖрЃЌЫЕФКХейСІЧПЁЃетЪЧСуЪлЦѓвЕВЛЕУВЛбЁБпеОЖгЕФвЛИіжївЊдвђЁЃ

- СэЭтОЭЪЧСуЪлЦѓвЕЕФGMVГЩГЄЁЂРћШѓГЩГЄвбОгіЕНСЫКмДѓЕФвЛИіЦПОБЃЌЯрЖдгІЕФЪЧГЩБОбЙСІдНРДдНДѓЁЃСуЪлЦѓвЕЕФжївЊОгЊГЩБОЪЧЃКзтН№ЁЂШЫСІГЩБОЁЂЩЬЦЗжмзЊГЩБОЁЂЩЬЦЗЫ№КФГЩБОЁЂгЊЯњГЩБОЁЂЫАЮёГЩБОЕШЕШЃЌОгЊКЭЙмРэГЩБОКмФбНЕЯТРДЃЌЗбгУТЪж№ФъИпЦѓЃЌВЛЭЈЙ§Ъ§зжЛЏЕФЪжЖЮЃЌИљБОЮоЗЈЬсЩ§ЦѓвЕОгЊЙмРэаЇТЪЃЌНЕЕЭИїЯюГЩБОЁЃ

- вђДЫЃЌдкЦѓвЕБОЩэФмСІВЛзуЕФЧАЬсЯТЃЌжЛФмШЅбАЧѓЛ№СІжЇдЎЃЌШыУХШыХЩЃЌВЛФмЪфдкЦ№ХмЯпЩЯЃЌгжЪЇШЅСЫПьЫйзЊаЭЕФСМЛњЁЃетЪЧСМКУЕФдИЭћЃЌвВЪЧецГЯЕФЫпЧѓЃЌЕЋЪЧЪЕМЪНсЙћФиЃП

ЮЪЬтЫФШІЕиецЕФаЮГЩСЫаТИёОжТ№ЃП

- ЪЕЛАЪЕЛАЃЌФПЧАРДПДЃЌЛЙУЛгааЮГЩаТЕФСуЪлИёОжЁЃИїУХИїХЩЕФШІЕидЫЖЏЃЌЛљБОЖМЪЧЬНЫїЪНЕФЃЌБпзпБпПДЃЌУўзХЪЏЭЗЙ§КгЁЃзд2014ФъЁЂ2015ФъАЂРяЗжБ№ШыЙЩвјЬЉАйЛѕЁЂЫеФўвзЙКвдРДЃЌ2015ФъЁЂ2016ФъОЉЖЋШыЙЩгРЛдЁЂЮжЖћТъЃЌКѓајЬкбЖИњНјЃЌЕННёЬьЩйЫЕвВгаЪ§ЪЎМвЯпЯТСуЪлОоЭЗвбОЭъГЩСЫбЁБпеОЖгЃЌвВЪЕМЪКЯзїдЫзїСЫМИФъЁЃ

- ШЛЖјЛЙУЛПДЕННсУЫвдКѓЕФЯпЯТЦѓвЕКЭЛЅСЊЭјОоЭЗаЮГЩСЫЛЏбЇЗДгІЃЌвВИљБОУЛгаГЙЕзЕФЗЩэДђЪЄеЬЕФАИР§ЃЌЬиБ№ЪЧАЂРяЃЌЛЙгавЛаЉЦѓвЕдкКЯзїЙ§ГЬжаЖдЫЋЗНЕФКЯзїКЭЪЕМЪаЇЙћЦФгаЮЂДЪЁЃКѓЮФЮвЛсЯъЯИВћЪіЕМжТетжжОжУцЕФ6ИіЙиМќдвђЁЃ

ЮЪЬтЮхШІЕидЫЖЏКѓУцЕФбнБфЛсШчКЮЃП

- ШчЭЌРњЪЗЙцТЩЫљбдЃЌШІЕидЫЖЏНЋЛсжеНсвЛИіЪБДњЃЌПЊЦєСэвЛИіЪБДњЁЃ

- гкСуЪлЖјбдЃЌДЋЭГСуЪлвЕЃКвдЩЬЦЗЮЊжааФЁЂУмМЏРЭЖЏСІЁЂМлИёгЊЯњЁЂЮЛжУЮЊЭѕЕФЪБДњНзЖЮКмПьОЭвЊЛЎЩЯОфКХСЫЃЌЛЙУЛгавтЪЖЕНетвЛЕуЕФЦѓвЕЃЌЖМВюВЛЖрДЙЫРеѕдњСЫЁЃ

- ЖјВЛЕЋвтЪЖЕНЃЌПіЧвИЖжюааЖЏЕФЦѓвЕЃЌБиНЋПЊЪМаТСуЪлвЕЃКвдПЭЛЇЮЊжааФЬсЙЉЩЬЦЗКЭЗўЮёЁЂРћгУШЫЙЄжЧФмМАЧјПщСДЕШММЪѕЪЕЯжЪ§зжЛЏОгЊЁЂЖрдЊЛЏВњЦЗКЭЗўЮёЁЂЫЋЯпгЊЯњЁЂЖрФЃЪНгЏРћЕФеИаТЪБДњЁЃ

ЙигкСуЪлЦѓвЕзЊаЭБиаыЩюПЬЗДЫМЕФ“226ЙлЕу”——

- СНМў“ЪТ”ЃК ЕБЯТЕФЪТЁЂЮДРДЕФЪТ

ЃЈЧЇЭђБ№ЛьЮЊвЛЬИЃЌИќВЛвЊМБЙІНќРћЃЉ

- СНИі“ЯжЪЕ”ЃКЕБЯТЕФШЫзіВЛСЫЮДРДЪТЁЂЮДРДЕФЪТвЛЖЈвЊЙмЕБЯТЕФЪТ

ЃЈЭбРыЯжЪЕЕФБфИяЪЧАиРЭМЪНЕФздрЫЃЉ

- СљДѓ“РЇФб”ЃКЛљвђЁЂЦѓвЕЮФЛЏЁЂдБЙЄЁЂзщжЏЁЂзЪдДКЭЭЖШыЁЂЩЬвЕФЃЪН

ЃЈШБвЛВЛПЩЃЌашвЊЯЕЭГадЕФжиЫмЃЉ

ЯпЩЯЯпЯТШкКЯЕФ“ШІЕидЫЖЏ”ЪЧДѓЧїЪЦЃЌКЯзїЙВгЎвВЪЧЙуЗКЙВЪЖЃЌЕЋЪЧвВВЛЕУВЛГаШЯЃЌетСНжжРраЭЕФЦѓвЕКЯзїЃЌвЊУцЖдЕФЯжЪЕЮЪЬтБШНЯЖрЃЌжївЊга6ИіЗНУцЃК

ЕквЛГЩЙІЛљвђВЛЭЌЕМжТЕФКЫаФМлжЕЙлВювьКмДѓЁЃ

- ЛЅСЊЭјЦѓвЕГЩЙІБШНЯПьЫйЃЌЯрЖдДЋЭГаавЕЖјбдЃЌвЛЦЬвЛЕъГЩГЄЦ№РДРњОЪ§ЪЎФъЕќДњЕФСуЪлЩЬдкШЋЙњБШБШНдЪЧЃЌЛЅСЊЭјЦѓвЕГЩЙІППЕФЪЧВњЦЗКЭПЦММФмСІЃЌЖјСуЪлЩЬГЩЙІППЕФЪЧШеЛ§дТРлЕФЙЫПЭаХШЮЃЌМИЪЎФъРДКЭЙЫПЭЕФКЫаФгябдОЭЪЧКУЛѕВЛЙѓЁЃСНжжРраЭЦѓвЕЕФГЩЙІЛљвђВЛЭЌЃЌБиШЛШУетСНжжЦѓвЕЕФКЫаФМлжЕЙлЪЧгаИљБОЕФВювьЕФЃЌвЛЪЧЖЬЦНПьЕФзЗЧѓПьЫйГЩЙІЃЌвЛЪЧЮФЛ№Т§ьРЕФДђдьАйФъЩЬвЕЦЗХЦЃЌвЛЪЧЫйЖШжТЪЄЃЌВЛЙмЯыУЛЯыУїАзЯШИЩдйЫЕЃЌвЛЪЧгћЫйдђВЛДяЃЌУЛгаЯыУїАзНВЧхГўВМжУКУТфЪЕЕНМсОіВЛФмУЄИЩЁЃ

- ЫљвдЃЌетУДЖрФъРДЃЌЮвУЧКУЯёПДВЛЕНЛЅСЊЭјОоЭЗШыЙЩКмЖрСуЪлЩЬжЎКѓЃЌПДЕНгаБШНЯЪЕжЪадЕФИФБфЃЌЫЦКѕжЛПДЕНвЛИізДЬЌ——“Т§”ЁЃ

- етИі“Т§”ВЂВЛЪЧЬхЯждкКЯзїЫЋЗНУЛгаЛ§МЋЕФЬЌЖШКЭбИЫйЕФааЖЏЃЌЖјЪЧЬхЯждкНсЙћЩЯЁЃПЩвдетУДЫЕЃЌЫЋЗНЯывЊДяЕНЕФНсЙћвВаэЪЧвЛжТЕФЃЌЕЋЪЧЫЋЗНЯывЊЕФЖЋЮїЪЧВЛвЛжТЕФЁЃдѕУДРДРэНтетОфЛАФиЃПСуЪлЩЬЯывЊЕФЪЧGMVЕФдіГЄЁЂаЇТЪЕФЬсЩ§+ГЩБОЕФНЕЕЭЃЌДгЖјДјРДРћШѓЕФдіГЄЃЌетЪЧзюИљБОДДаТзЊаЭЕФГіЗЂЕуЁЃ

- ЖјЛЅСЊЭјЦѓвЕИќЙизЂЕФВЂВЛЪзвЊЪЧетИіЃЌЖјЪЧЦфеНТдадЕФЦНЬЈЛђВњЦЗЪЧЗёФмдкСуЪлЩЬТфЕиЃЌЩѕжСЩњИљЃЌвВаэетИіКЭДяЕННсЙћВЂВЛУЌЖмЃЌФугУСЫЯШНјЕФЙЄОпЃЌЕБШЛЛсЬсЩ§аЇТЪЃЌЕЋЪТЪЕЩЯВЛФмКіТдЕФЪЧетИіЯШНјЕФЙЄОпЪЧВЛЪЧФмТфЕиЃЌЪЧВЛЪЧФмБЛеце§гааЇЕФРћгУЦ№РДЃП

- ЫЦКѕгжЛиЕНСЫЯШгаМІЛЙЪЧЯШгаЕАЕФембЇБцжЄЩЯРДСЫЃЌЕЋетОЭЪЧВЛЭЌЦѓвЕЕФГЩЙІЗЈдђЃЌСуЪлЦѓвЕвЊ“МІ”ЃЌЬьЬьФмЩњЕАЃЌЖјЛЅСЊЭјЙЋЫОБШНЯЩУГЄВњ“ЕА”ЃЌЫќвВаэФмЗѕЛЏГіМІЃЌвВаэВЛФмЃЌВЛФмБЃжЄЃЌЕЋФуБиаывЊШЅЪдЃЌВЂЧввЊдЪаэКЭШнШЬЪЇАмЁЃ

- етЪЧСНжжНиШЛВЛЭЌЕФМлжЕЙлЃЌСуЪлвЕКмКІХТ“ЪфВЛЦ№”ЁЃФЧУДЛЅСЊЭјЦѓвЕЯждквВЦДУќдкжЄУїздМКЃЌгУИїжжКЯзїАИР§ЛђепздДДвЕЬЌРДжЄУїНсЙћвЛЖЈЪЧ“КУ”ЕФЁЃЫљгаШЫУПЬьЖМдквщТлКЭЬжТлзХетаЉБфЛЏЃЌЪУФПвдД§АЩЁЃ

ЕкЖўЦѓвЕЮФЛЏВЛЭЌЕМжТКмФбевЕНСНжжзщжЏЩњЬЌЕФЦѕКЯжЎДІЁЃ

- ЛЅСЊЭјЦѓвЕЕФЮФЛЏРяГфГтзХЧРЕиХЬЧРзЪдДЁЂKPIЕМЯђЁЂВњЦЗОіЖЈЩњУќЁЂаЁЭХЖгДѓзїеНЁЂШќТэPKЕШЕШжюЖрШУШЫВЛЕУВЛЗЩЫйБМХмЦ№РДЕФЖЏвђЃЌЖјСуЪлЦѓвЕдђЪЧНВОПзщжЏЬхЯЕЕФаЕїдЫзїЁЂСїГЬЛЏжЦЖШЛЏЃЌАДЙЄЗжд№ЃЌвдИкЖЈФмЃЌЯрЖдПДЦ№РДБШНЯ“НЉгВ”ЃЌбЯИёАДееФъЖШМЦЛЎЗжНтМОЖШМЦЛЎЃЌдйАДМОЖШМЦЛЎШЅТфЪЕдТЖШМЦЛЎЃЌВуВуЛуБЈМЖМЖЩѓХњЃЌШЈд№РћЕФЬхЯЕЪ§ЪЎФъвдРДЃЌвбШУШУдБЙЄКЭжаИпЙмРэВужЎМфЯАЙпСЫФЌЦѕСЫЃЌвВОѕЕУЗЧГЃКУЃЌМДЪЙУцСйЗЧГЃДѓЕФбЙСІЃЌвВвРШЛЯраХетбљЕФЦѓвЕЮФЛЏЯТУцЃЌВХФмгЕгавЛжЇДђгВеЬЕФЧПДѓЭХЖгЁЃ

- гкЪЧвЛЕЉетСНжЇОќЖгБЛРЕНвЛЦ№КЯзїЃЌРДздСуЪлЩЬЕФвЛЗНИљБОЪмВЛСЫЛЅСЊЭјЗНЕФвЛЬьШ§БфЁЂвЛдТШ§АйБфЕФФЧжжНќКѕЗшПёЕФздЮвЗёЖЈгыздЮвНјЛЏЃЌЖјЛЅСЊЭјЕФвЛЗНвВЮоЗЈШЬЪмСуЪлЩЬЗНЕФЕБУцГаХЕЛсКѓзмЪЧЪЏГСДѓКЃЕФ“ЙйСХ”зїЗчЃЌПДЦ№РДгаЕуЯёзщжЏ“ЪЇаЇ”ЃЌШУЮвУЧФбУтЯыЕНвЛИізДЬЌ——“елЬк”ЁЃ

- ЕБШЛЯпЯТЦѓвЕвВЗЧГЃРжвтШЅМЄЗЂДДаТСІЃЌЩѕжСвВЪдЭМШЅбАевзщжЏздЮвНјЛЏЕФЧБФмЃЌЕЋЪЧ“МзЗН”втЪЖвВаэЪЧжкЖрСуЪлЩЬЙмРэ“ЖОвЉ”жазюЖОЕФФЧвЛЗНЃЌМИЪЎФъЕФГЏ“ФЯ”зјЃЌбјГЩСЫвЛаЉВЂВЛКУЕФЯАЙпЃЌЗХВЛЯТЩэЖЮЃЌЕЭВЛЯТЭЗТЃЌИќВЛПЯЧсвзГаШЯТфКѓКЭЭЫВНЃЌЕБШЛдНЪЧЕНИпВудНФмПДЕНетжжЧщПіЕФИФЩЦЃЌЗДЖјдНЪЧжаЛљВуЧщПідНбЯжиЁЃ“МзЗН”аФЬЌЪЧСуЪлЦѓвЕЮФЛЏжавЛИіКмФбИљжЮЕФЭчжЂЃЌЧЃГЖЕНЦѓвЕОгЊКЭЙмРэЕФЗНЗНУцУцЃЌетЪЧвЛЖЈвЊЯТОіаФИљГ§ЕФЃЌВЛШЛКмФбаЮГЩаТЕФЦѓвЕЮФЛЏЁЃ

- ЫфШЛЛЅСЊЭјЦѓвЕИќМгПЊЗХЃЌИќМгЖЎЕУЗўЮёвтЪЖКЭЙВгЎвтЪЖЃЌВЂВЛЖрМћМзЗНвтЪЖЃЌЕЋЪЧЮвУЧвВОГЃПДЕНЦфОгИпСйЯТЕФАСТ§ЬЌЖШЃЌСьЯШКЭгХдНИаШУЛЅСЊЭјЦѓвЕвВКмЩйЗХЯТЩэЖЮЁЂЕЭЯТЭЗТЃЌКЭСуЪлЩЬЭЦаФжУИЙЕФЩюШыНЛСїЃЌЕчЩЬЦѓвЕИќЩѕжЎЃЌвђЮЊДяЕНМИАйвкЧЇвкЩѕжСЭђвкЕФГЩЙІЃЌШУЫћУЧПДВЛЕНЯпЯТСуЪлЩЬЕФзЈвЕБкРнШчДЫжЎИпЃЌвВПДВЛЕНЯпЯТСуЪлШЫМИКѕгУгоЙЋвЦЩНЕФОЋЩёдкЭЦНјжаЙњЩЬвЕНјЛЏЕФзЈзЂКЭжДзХЁЃ

- БЫДЫжЎМфЕФаХбіКЭЮФЛЏВювьЃЌвВЪЧЯпЩЯЯпЯТЛЅШкНјГЬжаЗЧГЃФбвдгтдНЕФРЇФбЁЃ

ЕкШ§дБЙЄЫибјВЛЭЌЕМжТДДаТБфИяКмФбТфЕиЕФжДааЮЪЬтЁЃ

- ЛЅСЊЭјЦѓвЕЖдгкСуЪлЩЬЖјбдЕФеце§МлжЕЪЧаТММЪѕаТВњЦЗЕФдЫгУЃЌИФБфШЫЛѕГЁ“ШЫЙЄ”ЩњВњЕФЕЭаЇЕЭФмЕЭВњЃЌвдМАКмЖрзЪдДгШЦфЪЧгЊЯњзЪдДЕФРЫЗбЃЌНјЖјНјЛЏЕН“Ъ§зжЛЏ”ЩњВњЕФИпзЊЛЏТЪОгЊКЭЖрдЊЛЏЗЂеЙЕФФПЕФЁЃШЛЖјдкСуЪлЩЬЕФЕиХЬЃЌдйКУЕФММЪѕдйКУЕФЙЄОпЃЌвЊЯыФмЙЛгааЇТфЕиЃЌЛЙЪЧБиаывЊППЕиУцЕФШЫШЫЭЦЙуКЭНЬг§ЃЌЗёдђОЭЪЧаЮЭЌащЩшЁЃ

- вдЭљЃЌСуЪлЦѓвЕУПДЮНјааЯЕЭГЩ§МЖКЭаХЯЂЛЏИФдьЃЌЖМвЊОРњКмГЄЕФвЛЖЮЪБМфШЅЯћЛЏдБЙЄХрбЕЁЂЪЙгУВЛЯТШЅЕФжжжжБзЖЫЃЌгУЩЫНюЖЏЙЧЕФДњМлШЅЕУЕНвЛДЮаХЯЂЛЏНјВНЃЌШЗЪЕВЛвзЁЃЕЋЪЧвдЭљЕФЯЕЭГЩ§МЖВЂВЛЩцМАЕНДЋЭГвЕЮёСїГЬЕФДѓЕФБфИяЃЌЛљБОЖМЪЧзлКЯУХЕъКЭЛљВужДааОбщЕФгХЛЏЃЌИќЖрЪЧИјдБЙЄЕФВйзїДјРДСЫИќЖрЕФБуНнЁЃ

- ЖјЛЅСЊЭјЙЋЫОЕФВњЦЗЖМЪЧЛљгкЙЫПЭВйзїВуУцНјааЩшМЦЕФЃЌШУЯћЗбепКмЗНБуКмЪцЪЪЃЌетКѓУцОоДѓЕФЙЄзїСПЪЧашвЊЛљВуУХЕъКЭдБЙЄШЅзіЕФЃЌетаЉВЂВЛЪЧБМзХгХЛЏдБЙЄВйзїЗБЫіЕФФПБъШЅЕФЃЌЗДЖјЪЧИјЫ§УЧдіМгСЫаТЕФЙЄзїСПЃЌЧвЪЧОоДѓЕФЙЄзїСПЃЌжкЫљжмжЊЃЌСуЪлЩЬгУЙЄВЛЖЯОЋМђЃЌУХЕъдБЙЄвВДѓЖрЪЧДѓбЇвдЯТжАвЕЫЎЦНЃЌвЛЗНУцВЛФмНгЪмдіМгЙЄзїСПЃЌСэвЛЗНУцздМКЖдаТЪТЮяРэНтвВЪЧЗЧГЃгаЯоЕФЃЌЖдгкетаЉЃЌЛЅСЊЭјЦѓвЕИпбЇРњИпаНЫЎИпЫибјЕФДгвЕепУЧКмФбРэНтЪЕЬхЕъЃЌЩѕжСгаЪБКђБЇдЙСуЪлЩЬЕФжДааСІжЎВюЁЃгкЪЧЃЌЮвУЧгжПДЕНСЫСэвЛИізДЬЌ——“жЊааВЛвЛ”ЁЃ

- етИіЗНУцЖдгкСуЪлЩЬЖјбдЃЌетаЉФъвВЪЧзХСІдкИФБфЕФЃЌЭЈЙ§ЙмРэХрбЕЩњЕФаТЯЪбЊвКХрбјЁЂЭтЦИеаФМЛЅСЊЭјШЫВХвдМАФкВП“КЯЛяШЫ”ЙмРэМЄРјЛњжЦЕФЭЦааЕШЕШДыЪЉЃЌВЛЖЯгХЛЏШЫВХНсЙЙЕФЬнЖгХрбјЃЌ“ФъЧсЛЏ”ВЛНіЪЧЯпЩЯЦѓвЕЕФзЗЧѓЃЌвВЪЧЯпЯТЦѓвЕЭЦЖЏЦѓвЕГжајЗЂеЙЕФКЫаФЫпЧѓЁЃжЛЪЧетИіНјЛЏЕНвЛЖЈГЬЖШЛЙашвЊВЛЖЬЕФЪБМфЁЃ

ЕкЫФзщжЏЪЇКтЕМжТСуЪлЦѓвЕКмФбЭЦЖЏжЧЛлСуЪлБфИяЁЃ

- СуЪлЩЬвЊЭЦЖЏжЧЛлСуЪлЯюФПЃЌвЛАуЕФзіЗЈЪЧгЩИКд№аХЯЂЕФМЏЭХИКд№ШЫРДЧЃЭЗЃЌетбљОЭБЛзіГЩвЛИіММЪѕЧ§ЖЏЕФИФИяЯюФПЃЌетИіCIOНЧЩЋЕФИпЙмдкОпЬхзіЪЕЪЉЕФЪБКђОЭХіЕНСЫЗЧГЃДѓЕФвЕЮёЮЪЬтЃКЫћВЂВЛФмЙЛЧ§ЖЏгЊЯњЁЂВЩЙККЭдЫгЊЕФЪЕМЪЩЬвЕКЫаФВПУХЃЌЯрЖдЖјбдЃЌаХЯЂММЪѕИФдьЪЧРДАяжњНтОівЕЮёЮЪЬтЕФЃЌЖјВЛЪЧРДИяУќЕФЃЌЕЋЪЧжЧЛлСуЪлвЕЮёЕФКЫаФШДЪЧвЊИФБфДЋЭГвЕЮёСїГЬЕФЃЌЫљвдУЌЖмГхЭЛвВОЭдНРДдНЭЙЯдЃЌвЛЖдШ§ЕФИёОжЭљЭљОЭЛсвЊРЯАхГіУцРДаЕїЛђНтОіЮЪЬтЃЌгкЪЧОЭбнБфГЩЦѓвЕФкВПИДдгЕФЖЗељЃЌЫвВЫЕВЛЧхЫгаЕРРэЃЌЫвВВЛФмжЄУїЖдЗНЪЧДэЮѓЕФЁЃ

- ВЛЕУВЛЫЕЃЌЫљЮНЕФЪ§зжЛЏЁЂЛЅСЊЭјЛЏЃЌДгвЕМЈЕФИљБОНЧЖШЩЯЫЕЃЌЖЬЦкФкГЌЙ§90%ЕФЯњЪлЛЙЪЧРДздгкЯпЯТУХЕъЃЌМДЪЙЕчЩЬЛЏзіЕФЗЧГЃКУЕФЦѓвЕЃЌеМБШвВКмЩйгаГЌЙ§5%ЕФЃЌдкетбљЕФНсЙћУцЧАЃЌгаФФИіРЯАхЛсМсЖЈВЛвЦЕФШЅжЇГжжЧЛлСуЪлЯюФПЕФИКд№ШЫЃПдквЕЮёВПУХРЯзмУЧЕФМЏЬхЙЅЪЦЯТЃЌЮШЖЈЪЄЙ§вЛЧаЃЌгШЦфЪЧдкОМУЧщПіВЂВЛКУЕФЧАЬсЯТЁЃ

- вВгаЕФЦѓвЕЛсГЩСЂвЛИізЈУХЕФBUРДИКд№етМўЪТЃЌЯрЖдгквЕЮёBUРДНВЃЌЫфШЛЦНМЖЛђепгаПЩФмИпвЛМЖЃЌЕЋЪЧетИіBUдкЦѓвЕФкВПвРШЛЪЧвЛИі“ЙжЬЅ”ЃЌвЛЗНУцДДаТBUВЂВЛЛсБГвЕЮёBUЕФKPIЃЌГаЕЃОгЊд№ШЮЃЌЖјСэвЛЗНУцЃЌвЕЮёBUвВВЛЛсБГДДаТBUЕФаТKPIЃЌРЯАхУЧЕФПМТЧВЂВЛДэЃЌвђЮЊНЛВцKPIЕФБГКѓППЕФЛЙЪЧШЫгыШЫжЎМфЕФаЕїазїЃЌВЂУЛгаНЋвЕЮёКЭДДаТдкЛњжЦЩЯНјааШкКЯЁЃетбљЕФЛЅЯржЦдМВЂВЛФмЦ№ЕНзїгУЃЌЩѕжСгаПЩФмЦ№ЕНЗДзїгУЃЌДДаТBUЫЕЮвЙмВЛСЫЫћУЧЃЌЮвЦОЩЖШЅГаЕЃОгЊНсЙћЃЌвЕЮёBUЫЕДДаТЮвНгЪмЃЌЕЋЪЧИФБфвЕЮёЯжзДжЎКѓЕФЗчЯеЮвВЛИКд№вВВЛФмГаЕЃЁЃ

- вВгаЕФЦѓвЕЪЧCEOжБНгИКд№ЃЌдкДЋЭГКЭДДаТжЎМфВЛЖЯздЮвБфЛЛНЧЩЋЃЌШЅЦНКтЦфжаЕФЕУЪЇЃЌетжжЧщПіЯТЃЌКУКмЖрЃЌБЯОЙCEOПЩвджБНгШЅзіОіВпЃЌЪЁШЅСЫжаМфЗЧГЃЖрЕФЙЕЭЈКЭЮоЪ§ЕФЛсвщЃЌРЫЗбШЫСІзЪдДгШЦфЪЧИпЙмЕФЪБМфЭљЭљвВЪЧЕУВЛГЅЪЇЕФЁЃЕЋЪЧЮЊЪВУДCEOИКд№вВЪеаЇЩѕЮЂФиЃПзюИљБОЕФдвђЪЧУЛгавЛМвЦѓвЕЛсвђЮЊБиаывЊШЅзіДДаТЖјФмЙЛГаЪмЦѓвЕдквЛИіЪБЦкФкгУдЪаэвЕЮё0діГЄЩѕжСгаИКдіГЄПЩФмЕФЁЃCEOвВвЊЯђРЯАхКЭЖЪТЛсНЛДњЃЌгШЦфЪЧЩЯЪаЙЋЫОЃЌЛЙвЊЯђЩчЛсКЭЙЩУёНЛДњЁЃ

- ШЗЪЕЭІФбЕФЃЌдкСуЪлЦѓвЕФкВПБОРДОЭзщжЏЙиЯЕБШНЯИДдгЃЌДДаТКЭвЕЮёжЎМфЕФзщжЏЪЇКтЃЌВЛЕУВЛЫЕетЪЧ10ФъРДСуЪлвЕДДаТзюДѓЕФАэНХЪЏЁЃ

ЕкЮхзЪдДВЛПЩГжајЕМжТСуЪлЩЬзіВЛЕНГжжЎвдКуЁЃ

- здДгЛЅСЊЭјЩЬвЕЕЎЩњЃЌОЭПЊДДСЫвЛИіЖдгкСуЪлЩЬРДНВЮоБШОоДѓДђЛїЕФЯШР§ЃЌФЧОЭЪЧЃКСїСПЗбКЭЖЉЕЅВЙЬљ2жжФЃЪНЁЃетЪЧЯпЩЯЕчЩЬЖРЬиЕФЪаГЁРЉеХФЃЪНЃЌЫћУЧПЩвдАДееЕЅИізЂВсгУЛЇИјгывЛЖЈЕФгЊЯњГЩБОЃЌетИіГЩБОдкЕчЩЬвбОИпДяЩЯАйдЊЃЌвВОЭЪЧЫЕЮоТлФФИіЛЅСЊЭјЦНЬЈЃЌдкЩЯЪаФЧвЛПЬПЊЪМЃЌОЭгавЛБЪдЄЫуПЩвдЛЈЃЌФЧОЭЪЧељШЁзЂВсгУЛЇЕФВЙЬљЃЌетБЪЧЎФФРяРДЕФЃПзЪБОИГгшЕФЁЃ

- ЖјЕБгУЛЇзЂВсвдКѓЃЌашвЊгУЛЇзЊЛЏГЩЮЊгааЇЕФЖЉЕЅПЭЛЇЃЌФЧУДЕк2БЪВЙЬљгжРДСЫЃЌЫЭШЏЁЂСЂМѕЛђепГщКьАќвВвЊЃЌЕШЕШЃЌжЛвЊФуГЩНЛ1БЪЖЉЕЅЃЌОЭПЩвдЕУЕНИќДѓЕФгХЛнЁЃгкЪЧЮвУЧПДЕНКмЖрЛЅСЊЭјЦНЬЈдкДДвЕвСЪМЃЌЗшПёЕФЭЦ0дЊЖЉЕЅЁЂДѓЖюКьАќЕШДйЯњЗНЪНЁЃетБЪЧЎгжЪЧДгФФРяРДЕФЃПзЪБОИГгшЕФЁЃ

- ЮЊЪВУДзЪБОЛсШУЕчЩЬЩеФЧУДЖрЕФЧЎЃПвђЮЊзЪБОИљБОВЛЪЧзЌСуЪлЩЬФЧ1ПщЧЎХњСуВюМлЃЌЫћУЧвВЭъШЋПДВЛЩЯблЃЌзЪБОзЌЕФЮДРДЕФЧЎЃКЪаГЁдЄЦкКЭЙРжЕГЩГЄЁЃгУвЛИіКмКУЕФЩЬвЕЙЪЪТМгЩЯЮДРДЩЯЪаБфЯжЃЌЭЈЙ§вЛТжгжвЛТжЕФШкзЪЖФВЉРДЪЕЯжЭЖзЪЛиБЈЁЃетШЗЪЕЪЧИіЖФВЉЃЌЮвУЧвВПДЕНСЫЗЧГЃЖрЪЇАмЕФАИР§ЃЌЕЋЪЧжЛвЊГЩЙІвЛИіЃЌПЩФмОЭДјЛиРДАйБЖЧЇБЖЕФЛиБЈЃЌЫљвдзЪБОЪаГЁЕФетИіЖФВЉгЮЯЗВХЛсБфЕФЗзжСэГРДЁЂЧАИАКѓМЬЁЃ

- ОЭвђЮЊШчДЫЃЌЯпЩЯЯпЯТБОРДОЭДІдквЛИіВЂВЛЙЋЦНЕФОКељИёОжжЎЯТЃЌЖјЛЅСЊЭјЦѓвЕЛЙАб“ВЙЬљ”етИіЖОвЉШЅЮЙИјЪЕЬхСуЪлЩЬГдЁЃ

- СуЪлЩЬЕФЪаГЁгЊЯњЗбгУЛљБОЩЯЪЧАДееGMVЕФАйЗжБШЃЌгаЕФЦѓвЕЛЙЪЧПЩСЏЕФЧЇЗжБШЃЌвВОЭЪЧЫЕвЛИіАйвкЦѓвЕЕФЪаГЁЗбгУвВОЭВЛЕН1вкЃЌАйвкЦѓвЕЕФФъПЭСївЛАуЖМдк2вкШЫДЮзѓгвЁЂЛсдБЪ§СПвЛАуЖМдк1000ЭђвдЩЯЃЌАДееетИіЪ§ОнВтЫуЃЌПЭСїШЫОљгЊЯњЗбгУВЛзу1дЊЃЌМДЪЙФуШЋВПЛЈдкЛсдБЩэЩЯЃЌвВВЛзу10дЊЁЃКЭЛЅСЊЭјЁЂвјааВЙЬљЖЏВЛЖЏОЭЩЯАйдЊЯрБШЃЌЪЕдкЪЧЗЧГЃКЎЫсЃЌвВПЩвдЯыЯѓдкЛЅСЊЭјЪБДњЃЌдкЯпЯТзігЊЯњЕФЪЧКмУќПрЕФЁЃ

- гкЪЧЛЅСЊЭјЦѓвЕгУ“ВЙЬљ”етИіЖОвЉШЅДђПЊСЫЪЕЬхСуЪлЦѓвЕЕФКЯзїДѓУХЃЌЧЫПЊСЫБувЫСїСПКЭГЁОАЕФЛњгіжЎУХЁЃШчНёЕФЯпЯТСуЪлЦѓвЕЕФЕъЦЬРяЃЌГфГтСЫИїжжЛЅСЊЭјЦНЬЈЕФЭЦЙуКЃБЈЁЂЙуИцХЦЃЌШУФуЯТдиAPPЃЌШЛКѓОЭПЩвддкТђЕЅЕФЪБКђгУвЛеХМИЪЎПщЕФШЏЛђЯэЪмСЂМѕЁЃетБГКѓЕНЕзЪЧвѕФБЛЙЪЧбєФБЃПШчНёгаЫЪЧеце§ШЅЫМПМЙ§ЕФЁЃСуЪлЦѓвЕИљБОЛЙВЛжЊЕРЃК“гУЛЇ”ЁЂ“Ъ§Он”ЪЧздМКОоДѓЕФКЫаФзЪВњЃЌЙАЪжШУШЫЃЌЮовЩЪЧНЋздМКЕФаЁУќЗЧГЃЕЭМњСЎМлЕФТєИјСЫБ№ШЫЁЃзмгавЛЬьЃЌеЦЮеСЫФугУЛЇКЭЪ§ОнзЪВњЕФЛЅСЊЭјОоЭЗЃЌдкФуМвИєБкЭЌбљПЊвЛМвЩЬГЁЃЌФЧИіЪБКђЃЌвВаэВХЛсгаШЫабЮђЃКФуЕФЭХЖгЛЙдкЮЊвЊВЛвЊДДаТЖЗељЃЌЖјШЫМввбОШЋИБЮфзАПЊзХвјКгНЂЖгРДДђФуМИЫвЦЦ“КНПеФИНЂ”ЁЃ

- ЪТЪЕШЗЪЕШчДЫЃЌВЙЬљзЪдДБОЩэВЂВЛЪЧЛЕЪТЃЌЙиМќЪЧШЫМввЊФуЕФЪВУДЃПЕБШЛВЙЬљВЂВЛЪЧПЩГжајЕФЩЬвЕФЃЪНЃЌ“НёГЏгаОЦНёГЏзэ”ЕФЖЬЦкРћвцВЂВЛЪЪКЯЯпЯТЪЕЬхЩЬвЕЁЃ

- ЪЕЬхЕъЕФОгЊЛЙЪЧКмгаЖрзЈвЕБкРнЕФЃЌБљЖГШ§ГпЗЧвЛШежЎКЎЃЌЧсвзОЭБЛЛЅСЊЭјКЭзЪБОСЊКЯЦ№РДБрдьЕФвЛИіЛббдЯХЦЦСЫЕЈЃЌЬАЭМФЧвЛЕуЕуВЙЬљвВЗЧУїжЧжЎЮЊЁЃ

- ЙиМќЛЙЪЧНЈСЂздМКЕФБОЪТКЭФмСІЁЃ

ЕкСљДДаТСуЪлашвЊДДаТЩЬвЕФЃЪНЃЌЖјВЛНіНіжЛЪЧММЪѕЕФИФБфЁЃ

- ЮоТлЪЧАЂРя“аТСуЪл”ЕФЕпИВЪНКЯзїФЃЪНЃЌЛЙЪЧЬкбЖ“жЧЛлСуЪл”ЕФИГФмЪНКЯзїФЃЪНЃЌЖдгкЪЕЬхСуЪлЩЬЖјбдЃЌИљБОЛЙЪЧЩЬвЕФЃЪНЕФДДаТЁЃ

- ВЛЕУВЛЫЕЃЌЪЕЬхЕъЪЧжиФЃЪНЃЌУПИіГЁзгЪ§вкЪ§ЪЎвкЕФПЊЗЂНЈЩшГЩБОЁЂЪ§ЭђУћдБЙЄвдМАВЂВЛМђЕЅЕФгЊВЩЯњОгЊЙмРэФЃЪНЃЌЮовЛДІЪЧПЩвдЪЁМѕЕФЁЃжЛвЊЪЧзіЯпЯТУХЕъЃЌФФХТОЭЪЧвЛМв100ЦНУзЕФБуРћЕъЃЌвВОјЗЧвзЪТЃЌвВОјВЛПЩФм“Чс”ЕФСЫЁЃ

- ДЋЭГЩЬвЕЕФСЊгЊЁЂздгЊКЭзтСоОгЊЗНЗЈвВУЛгавЛжжЪЧ“Чс”ЕФЃЌСЊгЊЪЧгыЦЗХЦКЯзїЙВЭЌОгЊЁЂздгЊЪЧТђЖЯЩЬЦЗздМКОгЊЃЌетСНжжФЃЪНЖдгкСуЪлЩЬЖјбдЪЧзЌШЁИќЖрРћШѓЕФгааЇФЃЪНЃЌЕЋЪЧСЊгЊЕФеаЩЬЁЂздгЊЕФбЁЦЗЪЧзюДѓЕФФбЕуЁЃзтСоФЃЪНПДЦ№РДМђЕЅЃЌЪТЪЕЩЯЩЬвЕЮявЕЕФЙмРэКЭОгЊвВЪЧЗЧГЃЗБЫіИДдгЕФЃЌУЛгаПЭСїСПОЭУЛгаКУЕФзтН№ЃЌУЛгаКУЕФзтН№ОЭПЩФмВњЩњЕЅЕъЕФДѓЗљПїЫ№ЁЃетОЭЪЧДЋЭГСуЪлЕФЩЬвЕФЃЪНЃЌЮоТлФуУПФъдѕУДзАаодѕУДЕїећдѕУДОгЊЃЌЛЙЪЧзЌШЁЩЬЦЗВюМлЛђзЊЛЏГЩзтН№ЕФРћШѓЃЌШчЙћзтСоЕъЦЬВЛзЌЧЎЃЌЪеВЛЕНзтН№ЕФЗчЯеЛЙЪЧМЋДѓЕФЁЃ

- вђДЫСуЪлДДаТЕФИљБОЛЙЪЧдкгкЩЬвЕФЃЪНЪЧЗёФмЙЛИФБфЃЌФмЙЛШУСуЪлЩЬгаИќЖрзЌЧЎЕФЛњЛсЁЃЦфЪЕетЪЧПЩФмЕФЁЃ

ЪзЯШЪЧСїСПБфЯжЕФМлжЕЁЃ

- ШЋЙњФъЯњЪлАйвкЕФСуЪлЦѓвЕга60ЖрМвЃЌЛљБОФъНјЕъПЭСїЖМдк2вкШЫДЮвдЩЯЃЌАДееЛЅСЊЭјСїСПЦРЙРЗНЗЈЃЌDAUГЌЙ§50ЭђШЫДЮЃЌMAUФмНгНќ2000ЭђШЫДЮЃЌетЪЧвЛИіКмХгДѓЕФСїСПЁЃЕЋЪЧЪЕЬхЕъУЛгаКУКУРћгУЃЌЦфИљБООЭЪЧУЛгаМЧТМУПИіНјЕъЕФЙЫПЭЃЌЕчЩЬЦНЬЈЫљгаЕФЙЫПЭБиаыЯШзЂВсВХФмЪЙгУЦНЬЈЃЌвдКѓСуЪлЩЬвВгІИУвЊзіЕНетбљЃЌУЛгавЛИіЙЫПЭЪЧУЛгаБЛМЧТМЕФЃЌетОЭЪЧЬкбЖаЁГЬађИГФмЕФгХЪЦЁЃЭЌЪБСуЪлЩЬЛЙЪЧдкгУЕЭаЇЩѕжСЮоаЇЕФаћДЋЗНЪНЃКЖЬаХЁЂЕчЛАЁЂDMЁЂЙуИцХЦЕШЕШЃЌетвВЪЧЕМжТСуЪлЩЬГЁФкЩЬЦЗЭЦЙузЊЛЏТЪМЋЕЭЕФжївЊдвђЁЃ

- СуЪлДДаТЕФЪзвЊШЮЮёОЭЪЧЙЫПЭЕФЪ§зжЛЏЃЌздМКгЕгаЕФСїСПБфЯжЁЃдкетИіЗНУцгавЛИіЮЪЬтжЕЕУЮвУЧШЅЫМЫїЃКАЂРяЬкбЖФмЗёЮЊСуЪлЦѓвЕПЊЗХЛЅСЊЭјШыПкЃПЮЊСуЪлЩЬЕФЪЕЬхУХЕъЕМСїЃПШУЪЕЬхЕъЕФЩЬЦЗКЭЗўЮёдкЯпЛЏЃЌЭЦЖЏЯпЩЯЯпЯТЙЋЦНОКељЁЃ

ЦфДЮЪЧЯпЯТЕъОгЊФкШнЕФЯпЩЯбгеЙМлжЕЁЃ

- ЯпЯТЩЬвЕЕФНјЛЏЙ§ГЬЛЙЪЧСюШЫОЊЬОЕФЁЃдЯШЕФЩЬвЕаЮЬЌЪЧТжРЊЗжУїЕФЃЌГЌЪаЁЂБуРћЕъЁЂАйЛѕЁЂЙКЮяжааФЁЂЩњЛюРрЕъЁЂЗўзАЕъЕШЕШЃЌНчЯпЧхЮњЃЌЕЋЪЧЗЂеЙжСНёЃЌЮвУЧПДЕНдНРДдНЖрЕФПчНчДДаТЃЌЗўзАЕъЃЋЪщЕъ+ПЇЗШЕъЁЂГЌЪа+КЃЯЪХХЕЕ+ЩњЛюЗўЮёЁЂЙКЮяжааФ+ЛЈдА+гЮРжГЁЕШЕШЃЌЗЧГЃЖрЕФАИР§ГЪЯждкЮвУЧблЧАЁЃ

- етаЉБфЛЏЗЧГЃОЋВЪЃЌвВИјЯпЯТУХЕъДјРДСЫКмЖрОгЊДДаТЕФв§БЌЕуЃЌШчНёЪЕЬхЕъПЭСїЛжИДдіГЄЕФжївђЖМЪЧгЩетаЉБфЛЏДјРДЕФЁЃЕЋЪЧетвРШЛЛЙжЛЪЧЯпЯТЕФОгЊФкШнДДаТЃЌЛЙЪЧЪмЕНЩЬвЕЮявЕЕФЕиРэЮЛжУЁЂНЛЭЈЁЂЕъЦЬЙцФЃЁЂУХЕъОгЊЪБМфПеМфЕШПЭЙлвђЫиЕФЯожЦЁЃ

- вЛИідйДѓЕФЩЬвЕЬхвВжЛФмзАЯТФЧУДЖрЕъЦЬЁЃШчЙћЪЕЬхЕъФмЪЕЯжЙЫПЭЕФЪ§зжЛЏЃЌгЕгаЪ§АйЭђЩѕжСЪ§ЧЇЭђгУЛЇЕФдкЯпЦНЬЈЃЌВЛЕЋФмЙЛДђЦЦЯпЯТЮявЕЕФЪБМфПеМфЯожЦЃЌзюживЊЕФЪЧИјЦѓвЕДјРДСЫаТЕФЩЬвЕБфЯжЕФПЩФмЁЃ

- ЭЈЙ§СїСПКЯзїЃЌгыЯпЯТУХЕъЕФФкШнНјааДэЮЛОгЊЃЌЮоТлЪЧЩЬЦЗЛђЗўЮёЃЌЖМПЩвдАДееЯпЩЯЁЂЯпЯТСНЬзФЃЪННјааЩЬвЕФЃЪНЕФЬНЫїЃЌШУЯпЩЯЙЄОпГЩЮЊЯпЯТОгЊЕФВЙГфКЭжњСІЦїЃЌЖјЯпЩЯгжПЩвдПЊДДвЛИіаТЕФЩЬвЕЦНЬЈЃЌЩѕжСПЩвдШЯЮЊдйдьвЛИіЦѓвЕЁЃ

- ећИіСуЪлМАЩњЛюЗўЮёвЕЖМдкЪ§зжЛЏЃЌетИіЧїЪЦЯТЃЌаТЕФЩЬвЕФЃЪНМЋгаПЩФмКмПьЕЎЩњЁЃ

ЕкШ§ЪЧН№ШкБфЯжЕФМлжЕЁЃ

- ЪЕЬхЕъЕФЙЫПЭЪ§зжЛЏЪЧЕквЛВНЃЈЮЊСЫСїСПБфЯжЃЉЁЂЪЕУћЛЏЪЧЕкЖўВНЃЈЮЊСЫЪ§зжЛЏгЊЯњЃЉЃЌЖјЛсдБеЫЛЇН№ШкЛЏвЛЖЈЪЧЕкШ§ВНЁЃ

- ЙЫПЭВЛдйжЛЪЧЬсЙЉЙКТђМлжЕЃЌж№ВНЪЕЯжЙЫПЭЕФСїСПМлжЕЃЌЕНзюКѓЙЫПЭЕФзЪВњМлжЕФмЗёдкСуЪлЩЬЕФЦНЬЈЩЯЪЕЯжЃПетЪЧвЛЖЈПЩФмЕФЃЌвВЪЧСуЪлвЕВњвЕМлжЕЩ§МЖЕФвЛИіжиДѓЦѕЛњЃЌжЛЪЧетЬѕТЗвВВЂВЛКУзпЃЌЕЋЯждкашвЊПЊЪМЁЃ

ЬєеНгыЛњгіВЂДцЃЌжаЙњЩЬвЕЯждкУцСйЕФОжУцЃЌИќЖрЪЧЛњгіЃЌШчКЮШЅНтОіетСљДѓЮЪЬтЃЌвВАкдкУПвЛИіСуЪлЦѓвЕУцЧАЃЌжЛгаШЅПчдНетаЉеЯАЃЌВХЛсгЎРДИќДѓЕФГЩЙІЁЃ

ецЕФвЊИааЛдкаТСуЪлДДаТжаДѓЕЈШЅДГЕДЕФетаЉСуЪлЦѓвЕМвКЭСуЪлШЫУЧЃЌдкЛЅСЊЭјЕчЩЬОоЭЗВМОжЕФетГЁ“АЕеН”жаЃЌФуУЧОЭЪЧЮАДѓЕФЦеТоУзаоЫЙЃЌЕСЕУЛ№жжЃЌееСССуЪлзЊаЭЧАаажЎТЗЁЃ