ЛжЧЕЦР№ъҫӯјГҙУёЯЛЩФціӨҪЧ¶ОЧӘПтёЯЦКБҝ·ўХ№ҪЧ¶ОЈ¬ЦР№ъөДПы·СКРіЎТІФЪҫӯАъРВҫЙ¶ҜДЬөДЧӘ»»ЎЈ

ёщҫЭ№ъјТНіјЖКэҫЭПФКҫЈ¬ОТ№ъЙз»бПы·СЖ·БгКЫЧЬ¶оТСҙУ2008ДкөД11.48НтТЪФӘМбЙэЦБ2017ДкөД36 Ј®63НтТЪФӘЈ¬НшЙПБгКЫ¶оёьКЗҙУ2008ДкөД1208ТЪФӘЙэЦБ2017ДкөД7 Ј®18НтТЪФӘЎЈ2014ДкёьіЙОӘЦР№ъБгКЫКРіЎөД·ЦЛ®БлЎЈХвТ»ДкЈ¬КөОпЙМЖ·НшЙПБгКЫ¶оКэҫЭҝӘКјөҘБРЈ¬ЧЬ№жДЈҙпөҪ2 Ј®33НтТЪЈ¬Ц®әуТФГҝДкҪь30%өДЛЩ¶ИФціӨЎЈУлҙЛН¬КұЈ¬КөМеБгКЫөДФц·щіК¶ПСВКҪПВөшЈ¬ҙУ2010ДкҝӘКјЈ¬ЦР№ъ°ЩЗҝЖуТөөДФц·щУЙ21.2%ПВөшЦБ3 Ј®5%Ј¬ЦұЦБ2017ДкІЕҝӘКјРЎ·щ»ШЙэЎЈ

ФЪХвСщөДҙу»·ҫіПВЈ¬БгКЫТөХэұдөГИХТжёҙФУЈ¬ёчЦЦТөМ¬Па»ҘФУфЫЈ¬РВөДЙМТөіЎҫ°І»¶ПУҝПЦЈ¬ПЯЙПәНПЯПВБчБҝІ»¶Пұ»·Ц»ҜЎЈТФПы·СЙэј¶ОӘЦчПЯөДПы·САнДоЎўПы·СЛЯЗуЎўПы·С·ҪКҪТСҫӯ·ўЙъЙоҝМұд»ҜЎЈ

2016ДкПВ°лДкЈ¬№ъОсФә°м№«МьУЎ·ўЎ¶№ШУЪНЖ¶ҜКөМеБгКЫҙҙРВЧӘРНөДТвјыЎ·Ј¬¶ФБгКЫТө·ўХ№МбіцБЛөчҪб№№Ўўҙҙ·ўХ№ЎўҙЩИЪәПөИ16МхТвјыЈ¬Іўёшіц·ўХ№·ҪПтЎЈ

ИҘДкТФАҙЈ¬ПЯПВКөМеБгКЫТөҝӘКјЛјҝјЧӘРНЙэј¶Ј¬ПајМУҝПЦіцТ»ЕъРВТөМ¬ЎўРВОпЦЦЖуТөЈ¬ЦР№ъБгКЫТөХэКҪҝӘЖфТФКэЧЦ»ҜјјКх¶ФРРТөҪшРРИ«РВЛЬФмЎЈ

ДП¶јБгКЫКөСйКТЧчОӘРРТөөДСРҫҝХЯәНјыЦӨХЯЈ¬ФЪјЗВјХвР©ЙМТө№мјЈКұЈ¬ОТГЗ·ўПЦЛыГЗЦ®јдҙжФЪРн¶а·ЗіЈПаЛЖөДЙМТөВЯјӯәНМШХчЈ¬ХвТІКЗХэФЪҫӯАъЦР№ъКҪҪш»ҜөДБгКЫЖуТөГЗПЈНы»сПӨәНБЛҪвөДТӘөгЎЈОӘҙЛЈ¬ДП¶јБгКЫКөСйКТЙёСЎіцЙП°ЩјТЖуТөСщұҫЈ¬ТФКөМеБгКЫЧӘРНЗчКЖЎўРВТөМ¬/РВОпЦЦЗчКЖ·ЦОцЎўБгКЫҙҙРВ·зПХМбКҫОӘИэҙуЦчМвЈ¬·ЦұрҙУЗюөАЎў№©УҰБҙЎўЙМТөДЈКҪЎўЙМЖ·Ҫб№№ЎўМеСйіЎҫ°ЎўИЪЧКАъК·өИ¶аёцО¬¶ИЈ¬ЦЖЧчБЛХв·ЭЎ¶2018ДкЦР№ъБгКЫҙҙРВЗчКЖұЁёжЎ·ЎЈ

ҙУөчСРұЁёжҝЙТФҝҙіцЈ¬¶ФУЪБ¬ЛшРНБгКЫЖуТөЈ¬ПЯЙППЯПВИЪәПТСіЙ№ІК¶Ј¬КэЧЦ»ҜЧӘРНіМ¶ИПа¶ФҪПёЯЈ¬Па¶ФУҰөДЧӘРНіЙ№ыТІТСҫӯҝӘКјПФПЦЎЈН¬КұБ¬ЛшРНБгКЫЖуТөУЙУЪҫЯұё№жДЈ»ҜР§УҰЈ¬ТтҙЛТІёьјУЦШКУ¶ФЙПУО№©УҰБҙөДёДФмЙхЦБКЗН¶ЧКЈ¬ТФҙЛФцјУЖдЗюөА¶аСщ»Ҝј°КөПЦЦШЧКІъА©ХЕЎЈ¶шУлОД»ҜIPЎў¶ҜВюЎўУОП·өИөДҝзҪзәПЧчёьК№өГХвР©АПЕЖБ¬ЛшБгКЫҪшТ»ІҪА©ҙуПы·СИҰІгЎЈ

·ҙ№ЫҪьДкАҙРЛЖрөДЙъПКі¬КР»тКЗ··ВфГАС§өДјТҫУЙъ»оөкөИТ»ПөБРБгКЫРВТөМ¬Ј¬ФтҙҰУЪёсҫЦОҙ¶ЁЎўИәРЫЦрВ№өДҪЧ¶ОЎЈХвАаБгКЫЖуТөФЪС°ХТ¶аСщ»ҜөДПЯПВБчБҝИлҝЪЈ¬ј«БҰЛх¶М№©УҰБҙ»·ҪЪТФМбёЯBЎўCБҪ¶ЛөДР§ВКЈ»Н¬КұЈ¬ХвАаРВТөМ¬өДКэЧЦ»ҜёДФмЦчТӘјҜЦРФЪУГ»§өДҫ«Пё»ҜФЛУӘј°ЙМЖ·өДСЎЖ·ҝШЦЖІҝ·ЦЈ¬ЖдЛы»·ҪЪіЙ№жДЈөДКэЧЦ»ҜФЛУГЙРФЪМҪЛчЦ®ЦРЎЈјУЙП№э°лТФЙПөДРВТөМ¬БгКЫЖуТөҙҰУЪCВЦИЪЧКЗ°Ј¬ҝЙ№ЫөДіЙіӨҝХјдТІёшБЛЛыГЗёь¶аФЪБгКЫТөұдёпХҪҫЦЦРН»О§өДҝЙДЬЎЈ

І»№эЈ¬ФЪПЯЙППЯПВ»рИИИЪәПЦ®КұЈ¬Іҝ·ЦБгКЫҙҙРВЖ·ЕЖИҙФЪ·зҝЪЧ№ВдЈ¬ұ»МФМӯіцҫЦЎЈФЪЧКұҫөДҙЯ»ҜПВЈ¬ЙбГьҝсұјЎў№жДЈЦЖКӨөДЙМТөҙҙРВЈ¬ТІГжБЩСПҫюөДІ©ЮДЎЈ

ХвКЗТ»ёцІ»¶ПөьҙъөДКұҙъЈ¬ТІКЗТ»ёцІ»¶ПҙҙРВөДКұҙъЎЈ

PART 1

КөМеБгКЫЧӘРНЙэј¶ЗчКЖ

ҙУөзЙМөДЗҝКЖбИЖрөҪПЯПВөДДжКЖ·ҙөҜЈ¬°йЛжЧЕБгКЫРРТөТ»ДкУЦТ»ДкөДұдёпЈ¬ПЯЙПУлПЯПВөД¶ФБўЦрҪҘұ»ҙтЖЖЈ¬КөМеУлөзЙМөДҪзПЮТІҝӘКјұдөГДЈәэЎЈТ»ұЯКЗ»ҘБӘНшЖуТө·Ч·ЧЧЯПтПЯПВКФЛ®КэЧЦ»ҜБгКЫЈ¬БнТ»ұЯКөМеБгКЫТІОЮІ»ФЪҪиБҰ»ҘБӘНшЎўҙуКэҫЭөИРВјјКхәНРВДЈКҪКөПЦЦШЛЬУлөьҙъЎЈ

Н¶ИлБЛҫЮҙуөДІЖБҰЎўИЛБҰЎўОпБҰЈ¬КөМеБгКЫЖуТөөДЧӘРНҫҝҫ№іЙР§ИзәОЈҝОӘҙЛЈ¬ОТГЗСЎИЎБЛЦР№ъБ¬Лш°ЩЗҝЖуТөЦРөД50јТКөМеБгКЫҫЮН·ЧчОӘөчСРСщұҫЈ¬ЛыГЗөДТөМ¬ёІёЗЙМі¬Ўў°Щ»хЎўұгАыөкЎўЧЁТөөкЎўЖ·ЕЖөкәНјТҫУВфіЎөИ6ЦЦТөМ¬Ј¬КФНјҙУЙМЖ·Ҫб№№ҙҙРВЎў№©УҰБҙҙҙРВЎўФЛУӘДЈКҪҙҙРВЎўМеСйіЎҫ°ҙҙРВәН·юОсұгАы»ҜОеёцО¬¶ИКбАніцКөМеБгКЫөДЧӘРНЙэј¶ЗчКЖЎЈ

A ЙМЖ·Ҫб№№УЕ»ҜҙҙРВ

ЎсМбёЯЙъПКұИАэ

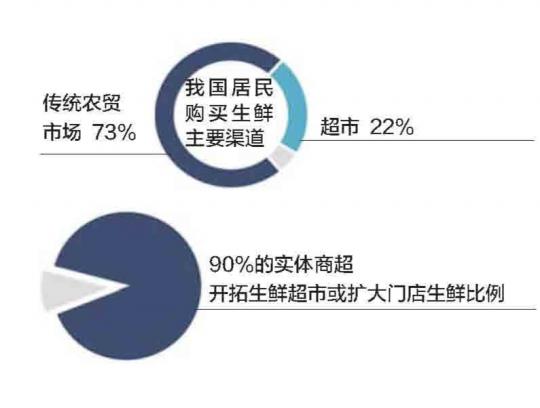

ДҝЗ°Ј¬ҙ«НіЕ©ГіКРіЎИФКЗОТ№ъҫУГс№әВтЙъПКөДЦчТӘЗюөАЈ¬ХјұИОӘ73%Ј»і¬КРКЗөЪ¶юҙуЗюөАЈ¬ХјұИҪцОӘ22%ЎЈ¶Фұк·ўҙп№ъјТЈ¬ГА№ъЎўөВ№ъөДЙъПКЕ©ІъЖ·(4.940, 0.03, 0.61%)90%НЁ№эБ¬Лші¬КРәНКіЖ·ЙМөкХвАаЗюөАҪшРРПъКЫЈ¬ИХұҫөДХвТ»ұИАэТІҙпөҪ70%ЎЈ

ОҙАҙЈ¬МбЙэЙъПКөДұИЦШҪ«»бКЗі¬КРФЪЙМТөЖ·АаЙПөДТ»ҙуЗчКЖЎЈДП¶јөчСРөД50јТКөМеБгКЫЖуТөөДКэҫЭПФКҫЈ¬ДҝЗ°Ј¬УР90%өДКөМеЙМі¬ҝӘНШЙъПКі¬КР»тА©ҙуПЦУРГЕөкЦРөДЙъПКұИАэЎЈ

ЖдЦРЈ¬ИэҪӯ№әОп(11.180, 0.07, 0.63%)ФЪ2018ДкЙП°лДкДЪЙъПКУӘКХН¬ұИФціӨ30 Ј®24%Ј»УА»Фі¬КР(7.920, 0.14, 1.80%)ЙъПКј°јУ№ӨФЪЦчУӘТөОсЦРЛщХјұИЦШЦБ2018ДкЙП°лДкТСҫӯҙпөҪ48%ЎЈ

ЎсФцјУЧФУРЖ·ЕЖЖ·Аа

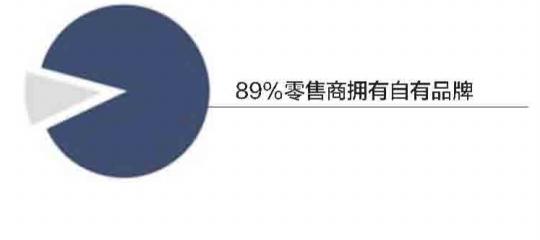

ЦР№ъБгКЫТөөДЧФУРЖ·ЕЖ·ўХ№ИФҙҰУЪЖрІҪҪЧ¶ОЈ¬ҫшҙуІҝ·ЦБгКЫЙМөДЧФУРЖ·ЕЖПъКЫХјұИФЪ6%ТФПВЈ¬ө«ЧФУРЖ·ЕЖөДГ«АыВКЖХұйёЯУЪ25%ЎЈФӨјЖОҙАҙјёДкЈ¬ЧФУРЖ·ЕЖөДПъКЫХјұИУРНыі¬№э20%Ј¬ёцұрЖуТөҝЙДЬ»бі¬№э50%ЎЈ

ДП¶јөчСРөД50јТКөМеБгКЫЖуТөЦРЈ¬89%өДБгКЫЙМУөУРЧФУРЖ·ЕЖЎЈЖдЦРЈ¬і¬КРТөМ¬УөУРөДЧФУРЖ·ЕЖЧоОӘ·бё»Ј¬ЖҪҫщГҝјТУөУР4ёцТФЙПЧФУРЖ·ЕЖЈ¬ЦчТӘјҜЦРФЪКіЖ·әНјТҫУБмУтЎЈ¶шұгАыөкөДЧФУРЖ·ЕЖЙМЖ·ХјұИёьёЯЈ¬ЖдЦРЈ¬ВЮЙӯұгАыөкөДЧФУРЙМЖ·ұИАэёЯҙп40%Ј¬И«јТұгАыөкөДЧФУРЙМЖ·ұИАэі¬№э50%ЎЈ

ЎсЙиБўҝзҫіЙМЖ·әНҪшҝЪНшәмЙМЖ·ЧЁ№с

ЛжЧЕПы·СХЯ¶ФЙМЖ·әН·юОсөДЖ·ЦКЎўёцРФЎўМеСйРиЗуөДЙэј¶Ј¬ҝзҫіЖ·АаәН“НшәмЙМЖ·”өДТэБчЧчУГИХЗчГчПФЎЈЛыГЗФЪВфіЎДЪөДО»ЦГЈ¬ТІҙУТФНщБгЙў·ЦІјФЪ»хјЬөДҪЗВдЦрҪҘСЭұдіЙ¶АБў»хјЬУлЧЁ№сЎЈИзТшМ©ЖмПВ“ChoiceОчСЎ”Ј¬ЖдЦР70%ОӘНкЛ°ҪшҝЪЙМЖ·Ј¬30%ОӘәЈНвҝзҫіҪшҝЪЙМЖ·ЎЈ

ЎсёцРФ»Ҝ¶ЁЦЖІъЖ·

ДП¶јөчСРөД50јТКөМеБгКЫЖуТөКэҫЭПФКҫЈ¬38%өДКөМеБгКЫЖуТөіўКФC 2B¶ЁЦЖ»ҜІъЖ·ЎЈұИИзЈ¬2016ДкЛХДюТЧ№ә(10.090, 0.11, 1.10%)Ул»Э¶шЖЦ(5.380, 0.05, 0.94%)БӘәПҝӘ·ўөДПгЮ№ЦЗДЬҝХөчЈ¬2017ДкГАөД»щУЪУГ»§КэҫЭБӘәП¶ЁЦЖБЛТ»ҝоИ«ЧФ¶ҜұдЖө№цНІПҙТВ»ъЎЈ

B №©УҰБҙҙҙРВ

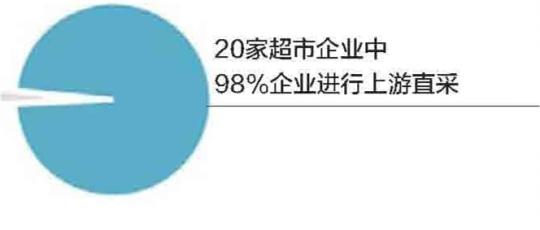

ЎсјхЙЩІЙ№әЦРјд»·ҪЪЈ¬і¬КРЙПУОЦұІЙұИАэЧоёЯ

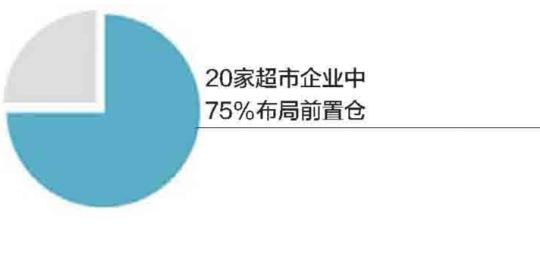

ёщҫЭДП¶јөчСРөД50јТКөМеБгКЫЖуТөөДКэҫЭПФКҫЈ¬ЖуТөИХТжјхЙЩІЙ№әөДЦРјд»·ҪЪЈ¬ФцјУЦұІЙұИАэЎЈЖдЦРЈ¬БҘКфУЪі¬КРТөМ¬ПВөД20јТЖуТөЦРЈ¬УР98%өДЖуТөУРЙПУОЦұІЙЎЈ

ЎсН¶ЧКЙПУО№©УҰЙМЈ¬КөК©ЦШЧКІъА©ХЕ

ДП¶јөчСРКэҫЭПФКҫЈ¬БгКЫЖуТөҝӘКјПтЙПУОЙшНёЈ¬ЦШЧКІъҙтФмЧФјәөД№©УҰБҙЕуУСИҰЎЈ2018Дк5ФВЈ¬Нхё®ҫ®(13.600, 0.13, 0.97%)Ил№ЙЦРёЯөөЕ®Р¬Ж·ЕЖЗ§°Щ¶ИЎЈҙЛЗ°Ј¬ЛыГЗФшУ빩УҰБҙҫЮН·Аы·бјҜНЕіЙБўәПЧК№«ЛҫЎЈ

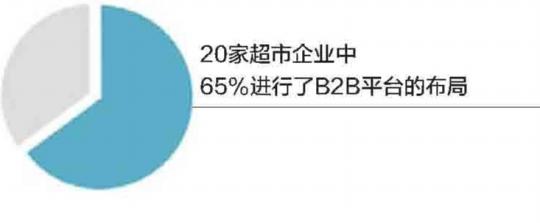

ҙЛНвЈ¬20јТТФі¬КРОӘЦчТӘТөМ¬өДБгКЫЖуТөЦРЈ¬УР65%өДЖуТөҪшРРБЛB2BЖҪМЁөДІјҫЦЎЈұИИзЈ¬УА»ФБӘәПә«№ъКіЖ·РРТөҫЮН·CJјҜНЕіЙБўөДІККіПКЈ¬ЗРИлЙъПКB¶ЛКРіЎЈ¬ҝӘ·ў°лјУ№ӨКіІДЎЈҪсДк3ФВЈ¬ЛыГЗівЧК5ТЪИл№ЙБЛХҝҪӯ№ъБӘЛ®Іъ(5.170, 0.02, 0.39%)ҝӘ·ў№Й·ЭУРПЮ№«ЛҫЎЈ

Ўс“өкІЦТ»Ме”ДЈКҪКЬЧ·Ех

ЛжЧЕПЯЙППЯПВөДұЪАЭұ»ҙтЖЖЈ¬ЕдЛНР§ВКЗэ¶ҜЦ®ПВЗ°ЦГІЦХэіЙОӘҫәХщҪ№өгЎЈДП¶јөчСРөДКэҫЭПФКҫЈ¬ТФі¬КРОӘЦчТӘТөМ¬ПВөД20јТБгКЫЖуТөЦРЈ¬УР75%өДЖуТөТСІ»Н¬іМ¶ИөШҪшБЛЗ°ЦГІЦөДІјҫЦЎЈ

ОЦ¶ыВкДҝЗ°ФЪЙоЫЪЎўЙПәЈЎўұұҫ©№ІУР20ёцЧуУТЗ°ЦГІЦЈ¬ЦчТӘ»щУЪЙҪД·»бФұөкХ№ҝӘЈ¬ТөОсҝӘХ№ЦБҪсІ»өҪТ»ДкЎЈ

C МеСйіЎҫ°ҙҙРВ

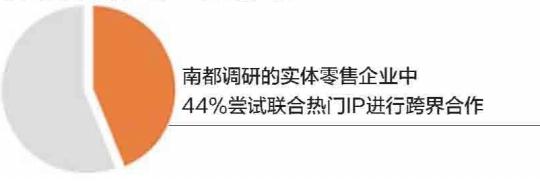

ЎсҝзҪзИҰ·ЫЈәУлIPЎў¶ҜВюЎўУОП·өИ»Ҙ¶ҜУӘПъ

Гж¶ФЖ·ЕЖРОПуөДАП»ҜЎўЙМЖ·Ж·АаөДН¬ЦК»ҜЈ¬УлИИГЕIPөДҝзҪзәПЧчіЙОӘКөМеБгКЫЖуТөІоТм»ҜөДКЦ¶ОЦ®Т»ЎЈДП¶јөчСРөД50јТКөМеБгКЫЖуТөЦРЈ¬УОП·IPіцПЦөДЖөҙОЧоёЯЈ¬ИзЗьіјКПБӘКЦ№ъГсұ¬ҝоУОП·Ў¶БөУлЦЖЧчИЛЎ·ЎЈ

ЎсЙэј¶ПЦіЎЦЖЧчЎўМṩМГКі·юОс

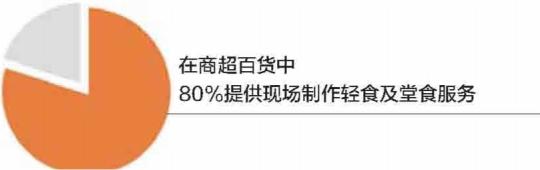

өұЗ°Ј¬“і¬КР+ІНТы”өДФЛУӘДЈКҪіЙОӘКөМеБгКЫЧӘРНөДЦчТӘЗчКЖЦ®Т»ЎЈДП¶јҙЛҙОөчСРөД50јТЖуТөКэҫЭПФКҫЈә

ЎсАыУГARЎўVRјјКхФцЗҝПЯПВМеСй

ДҝЗ°Ј¬ёчАаЦЗДЬЙиұёТСҫӯіЙОӘҙ«НіРРТөНЖіцҙҙРВМеСйөД·ЁұҰЎЈЖдЦРЈ¬A R№әОпҪ«ФцЗҝПЦКөјјКхУлБгКЫіЎҫ°ҪбәПЈ¬ҙУ·юЧ°ГАЧұЎўөҪЖыіөјТҫУөИРРёчТөөДҫщҝЙУҰУГЈ¬№ъДЪНвҝЖјјҫЮН·Ј¬ұИИзeBayЎўСЗВнС·Ўўҫ©¶«әН°ўАп°Н°Н·Ч·ЧІјҫЦAR/VRјјКхЈ»ТЛјТНЖіцөДVRУҰУГIKEA PlaceЈ»МмГЁНЖіцөД“РйДвКФТВјд”ЎЈө«ФЪКөМеБгКЫЖуТөЦРөДУҰУГИФКфУЪЖрІҪҪЧ¶ОЎЈ

D ФЛУӘДЈКҪҙҙРВ

ЈЁТ»Ј©ҝӘХ№И«ЗюөАҫӯУӘ

ЎсПЯЙППЯПВИЪәПТСіЙ№ІК¶

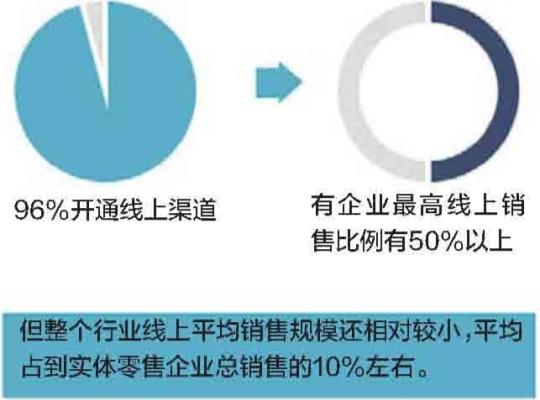

2017ДкЈ¬ЦР№ъБ¬Лш°ЩЗҝЖуТөПЯЙППъКЫФц·щОӘ78.9%Ј¬ёЯУЪЙПТ»ДкөД69%өДЛ®ЖҪЈ¬ТІФ¶ёЯУЪИ«№ъНшЙПБгКЫ32.2%әН°ЩЗҝПЯПВПъКЫ8.0%өДФц·щЎЈ

ДП¶јөчСРКэҫЭПФКҫЈә

ЎсAPPЎўОўРЕ№«ЦЪәЕЎўОўІ©ЎўОўРЕРЎіМРтіЙұкЕд

ДП¶јөчСРКэҫЭПФКҫЈ¬і¬№э60%өДКөМеБгКЫЖуТөУөУР4ёцТФЙППЯЙПЗюөАЈ¬РЎіМРтЎўAPPЎўҫ©¶«/өҪјТЎўМмГЁіЙОӘКөМеБгКЫҫЮН·ПЯЙПІјҫЦЦРөДЛДҙуЦчБчЗюөАЈ¬өЪ¶юМЭ¶У°ьАЁГАНЕЎў¶цБЛГҙЎў¶аөгDmallЎЈ

ЖдЦРЈ¬94%өДКөМеБгКЫЖуТөЙППЯБЛРЎіМРтЈ¬82%өДКөМеБгКЫЖуТөҝӘ·ўБЛЧФјәөД№әОпAPPЈ¬48%ЙППЯҫ©¶«/ҫ©¶«өҪјТЈ¬50%ҪшЧӨМФұҰ/МмГЁЎЈ

ЎсҪиЦъЙзҪ»ЖҪМЁЎўЦұІҘЎў¶¶ТфөИГҪҪйКөПЦөјБч

Ў¶2018ЦР№ъНшВзКУМэ·ўХ№СРҫҝұЁёжЎ·ПФКҫҪШЦБ2018Дк6ФВЈ¬КЦ»ъКУЖөУГ»§КэБҝҙпөҪ5 Ј®78ТЪЈ¬¶МКУЖөУГ»§5.94ТЪЈ¬ЦұІҘУГ»§4.25ТЪЎЈ

¶МКУЖөЎўЦұІҘөИРВЙзҪ»ЖҪМЁіЙОӘБгКЫЙМУлУГ»§»Ҙ¶ҜЎўҝӘХ№УӘПъөДРВКЦ¶ОЈ¬ө«ДҝЗ°КөМеБгКЫЙМұИАэҪПөНЎЈДП¶ј¶Ф50јТЖуТөөчСРөДКэҫЭПФКҫЈә

ЎсИ«ЗюөАІў·ЗХјБмИ«ІҝЗюөА

ЛдИ»И«ЗюөА·ўХ№ТСҫӯіЙОӘКөМеЖуТөЧӘРНөД№ІК¶Ј¬ө«ФЪКөјКХҪВФЦРЈ¬БгКЫЖуТөІў·ЗТФХјБмИ«ЗюөАөД·ўХ№ҪшРРНШХ№ЎЈ

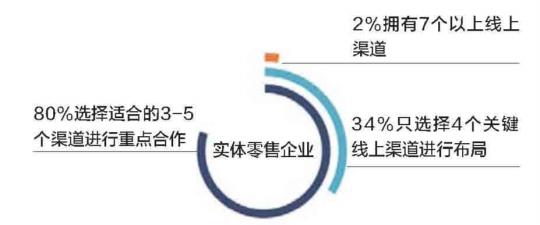

ДП¶јөчІйөД50ЖуТөЦРЈ¬ҪУҪь80%өДКөМеБгКЫЖуТөСЎФсККәПөД3-5ёцЗюөАҪшРРЦШөгәПЧчЈ¬ХвТІУлПЯЙПЗюөАөД№СН·Р§УҰУР№ШЎЈ

ЈЁ¶юЈ©»ҘБӘНшіЙКм¶И

ЎсТЖ¶ҜЦ§ё¶ХјұИЖҪҫщЛ®ЖҪФјОӘ30%

ФЪДП¶јөчСРөД50јТБгКЫЖуТөЦРЈ¬ТЖ¶ҜЦ§ё¶өДЙшНёВКҪшТ»ІҪМбёЯЈ¬ТЖ¶ҜЦ§ё¶Ҫ»ТЧ¶оХјЧЬҪ»ТЧ¶оөДЖҪҫщұИАэҙпөҪ27%Ј¬ұИЙПТ»ДкМбёЯ13%Ј»ТЖ¶ҜЦ§ё¶ұККэХјЧЬҪ»ТЧұККэөДұИАэОӘ30%Ј¬ұИЙПТ»ДкМбёЯ11%ЎЈ

ЎсЛўБіЦ§ё¶ЎўЧФЦъКХТшИХҪҘ»оФҫ

ФЪДП¶јөчСРөД50јТЖуТөЦРЈ¬УР№э°лКөМеБгКЫЙМТСҫӯҝӘНЁЛўБіЦ§ё¶ЎЈПкјыПВНјЈә

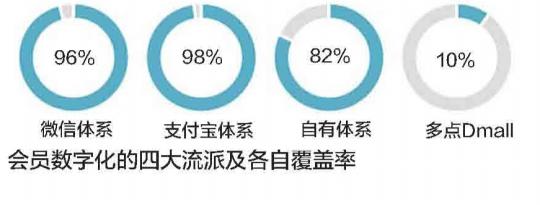

Ўс°ЛіЙСщұҫЖуТөКөПЦ»бФұКэЧЦ»Ҝ

ДП¶јөчСРөД50јТБгКЫЖуТөЦРЈ¬УР80%ТФЙПөДЖуТөУөУРИэЦЦ»бФұМеПөЈәОўРЕЎўЦ§ё¶ұҰәНЧФҪЁA PPЈ¬ХвТвО¶ЧЕЈ¬ҫшҙу¶аКэЖуТө¶јФЪҪшРР»бФұКэЧЦ»ҜЎЈө«УГ»§КэҫЭЧчОӘЖуТөөДәЛРДЙМТө»ъГЬЈ¬јҙұгКЗХҪВФәПЧч»п°йЦ®јдТІДСТФНкИ«ҝӘ·ЕЎЈ

ЎсКФЛ®өзЧУјЫЗ©

ДП¶јөчСРөД50јТБгКЫЖуТөЦРЈ¬УР44%өДКөМеБгКЫЙМіхІҪУҰУГБЛөзЧУјЫЗ©Ј¬ЖдЦРі¬КРәН°Щ»хТөМ¬ЦРұИАэВФёЯУЪЖҪҫщЛ®ЖҪЈ¬УР52%өДЖуТөҝӘКјКФЛ®өзЧУјЫЗ©ЎЈө«ХвТ»јјКхИФФЪКФЛ®ҪЧ¶ОЈ¬ЙРОҙ№жДЈ»ҜУҰУГЎЈ

ЎсҙуКэҫЭЦЗДЬСЎЦ·

ҙуКэҫЭСЎЦ·өДёЕДо¶ФУЪ№ъДЪЖуТө¶јІ»Д°ЙъЈ¬КөјКВдөШЖрАҙИҙІўІ»ИЭТЧЎЈІ»№эЈ¬ФЪДП¶јјЗХЯөчСРөД50јТКөМеБгКЫЖуТө·ўПЦЈ¬ДҝЗ°ЙРДСНЁ№э¶ФЙМИҰЧҙҝцЎўПы·СҝНИә·ЦОцЖАЕРөДҪб№ыОӘСЎЦ·ЧцҫцІЯЎЈ

ЎсПы·СХЯРРОӘ№мјЈ·ЦОц

Па¶ФУЪRFIDЎўА¶САЎўWIFIИИөгөИҙ«НіВфіЎПы·СРРОӘ№мјЈІ¶ЧҪјјКхЈ¬ЙгПсН·өДУҰУГіЙұҫЧоөНЈ¬ө«КэС§ҪЁДЈәНУ°ПсК¶ұрјјКхөДГЕјчёЯЈ¬ДҝЗ°ҪцУРЙЩКэЖуТөҝЙТФКөПЦЎЈ

Ўс№©УҰБҙКэЧЦ»Ҝ

ДҝЗ°»бФұКэЧЦ»ҜЎўЙМЖ·КэЧЦ»ҜөДЛЩ¶ИұИҪПҝмЈ¬ө«№©УҰБҙКэЧЦ»ҜКЗЧоДСКөПЦөДТ»»·ЎЈҫ©¶«УлОЦ¶ыВкХэФЪіўКФЦрІҪҙтНЁЛ«·ҪөДУГ»§ЎўГЕөкУлҝвҙжЎЈ

E ·юОсұгАы»Ҝ

ЎсҪшЧӨөҪјТЖҪМЁЈ¬МṩПЮКұөҪјТ·юОс

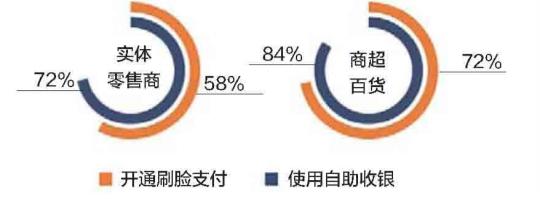

ДП¶јөчСРКэҫЭПФКҫЈ¬УР96%өДКөМеБгКЫЖуТөЙППЯөҪјТ·юОсЈ¬·юОсұкЧј¶аОӘЈәФЪКөМеГЕөк3№«Ап·¶О§ДЪЈ¬КөПЦ1РЎКұҙпЈ¬ҫ©¶«ЎўМмГЁЎўГАНЕЎў¶цБЛГҙіЙОӘЛДҙуЦчБчәПЧчЖҪМЁЎЈ

Ўс24РЎКұ·юОсұИАэЖХұйЖ«өН

КЬТ№јдИЛ№ӨіЙұҫөДПЮЦЖЈ¬ДҝЗ°КөМеБгКЫЦРКөПЦ24РЎКұУӘТөөДТөМ¬ҪцУРұгАыөкЈ¬ЗТҙУИ«№ъ·¶О§АҙҝҙЈ¬24РЎКұУӘТөұгАыөкөДЖҪҫщХјұИИФИ»ҪПөНЎЈ

PART 2

РВТөМ¬ЎўРВОпЦЦЗчКЖ·ЦОц

ҪьБҪДкЈ¬БгКЫТөУҝПЦіцЦЪ¶а·зҝЪЈ¬ҙУұгАыөкөҪОЮИЛБгКЫөДН»И»РЛЖрЈ¬ҙУ··ВфЙъ»оГАС§өДјТҫУЙъ»оөкөҪЙъПКі¬КРјУІНТыХвТ»БгКЫРВТөМ¬өДіцПЦЈ¬Т»КұјдИәРЫІўЖрЈ¬ЧКұҫЗчЦ®ИфрНЎЈ

ОТГЗФЪөчСРХвР©ҙҙРВСщұҫөДіЙіӨ№мјЈКұЈ¬·ўПЦЛыГЗЦ®јдҙжФЪРн¶а·ЗіЈПаЛЖөДЙМТөВЯјӯәНМШХчЎЈТ»·ҪГжЈ¬ЙМТөҪш»ҜКЗТ»ёцНҙҝаөДНЙұд№эіМЈ»БнТ»·ҪГжЈ¬ҫшҙуІҝ·ЦҙҙРВХЯФЪҫәХщЦ®іхУЦКЗІ»ХЫІ»ҝЫөД“өЯёІХЯ”ЎЈ

ОӘБЛХЖОХХвР©ЗчКЖәНҫӯСйЈ¬ОТГЗФЪИ«№ъЙёСЎ30јТБгКЫҙҙРВЖ·ЕЖҪшРРөчСРЈ¬·ўПЦЛыГЗУРИзПВЗчКЖЎЈ

A ЗюөАҙҙРВ

ЎсРЎіМРтЎўAPPіЙ»щҙЎұкЕд

УлКөМеБгКЫЖуТөАаЛЖЈ¬ФЪДП¶јөчСРөД30јТҙҙРВЖ·ЕЖЦРЈ¬УР90%өДЖуТө¶јЕдұёБЛAPPәНРЎіМРтЈ¬ХвБҪХЯіЙОӘБЛПЯЙПБчБҝөДЦчТӘИлҝЪЎЈ

ЎсПЯЙПЗюөА¶аСщ»ҜЈ¬ұҫөШ·юОсЖҪМЁбИЖр

іэРЎіМРтЎўAPPНвЈ¬ГАНЕЎў¶цБЛГҙТ»АаөДұҫөШЙъ»о·юОсЖҪМЁТФј°МмГЁЎўҫ©¶«өИөЪИэ·ҪөзЙМЖҪМЁТІКЗХвР©ЖуТөёсНвЦШКУөДПЯЙПЗюөАЎЈ

ДП¶јөчСР·ўПЦЈ¬ФЪ30јТҙҙРВЖ·ЕЖЦРЈ¬40%ТФЙПөДЖуТөСЎФсБЛҪшЧӨГАНЕ»тКЗ¶цБЛГҙөИЖҪМЁЈ¬35%ТФЙПөДЖуТө»бФЪөЪИэ·ҪөзЙМЖҪМЁҝӘөкЎЈЖдЦРЈ¬ЙзЗшЙъПКөкТФј°ІНТыАаЖ·ЕЖёьЗанщИлЧӨұҫөШЙъ»о·юОсАаЖҪМЁЈ¬АыУГЖҪМЁөДјҙКұЕдЛН·юОсВъЧгҝН»§РиЗуЎЈ¶шТФЙъ»о°Щ»хЎўКэВлҝЖјј(3.410, 0.03, 0.89%)ІъЖ·ОӘЦчөД»ҘБӘНшЖуТөәНБгКіАаЖ·ЕЖФтёьЗгПтУЪҝӘ·ЕөЪИэ·ҪөзЙМЖҪМЁөДИлҝЪЎЈ

ЎсКөМеГЕөкіЙПЯПВЦчТӘБчБҝИлҝЪ

ФЪДП¶јөчСРөД30јТЖуТөЦРЈ¬86 Ј®7%өДЖуТө¶јУөУРЧФјәөДЖ·ЕЖКөМеөкЎЈН¬СщЈ¬УР13%ЧуУТөДЖуТөіэБЛЦұУӘөДЖ·ЕЖөкЈ¬»№УРјУГЛөкәНУлұрөДКөМеБгКЫЖуТөәПЧчөДГЕөк»тЧЁЗшЎЈұИИзЈ¬РЎГЧ»бУРКЪИЁМеСйөкәНЛХДюКөМеөкөДІъЖ·ЧЁ№сЈ»ЗьіјКПіэБЛЧФјәөДёцИЛ»ӨАнөкНвЈ¬»№УлСПСЎәПЧчҝӘЙиСПСЎІъЖ·ЦчМвөкЎЈ

B №©УҰБҙҙҙРВ

ЎсЙиЦГЗ°ЦГІЦЛх¶МБчНЁ»·ҪЪ

ФЪДП¶јөчСРөД30јТЖуТөЦРЈ¬Фј57%өДЖуТө¶јЕдұёБЛЗ°ЦГІЦЈ¬ХщИЎФЪ“ЧоәуТ»№«Ап”ЙПЧцөҪЕдЛНР§ВКөДЧоҙу»ҜЎЈЖдЦРЈ¬УРБјЖ·ЖМЧУЎўІҪІҪёЯ(7.430, 0.06, 0.81%)ПККіСЭТеХвСщөкІЦТ»МеКҪЈ¬ТІУРПсБӘ»ӘҫЁСЎОҙАҙөкәНГҝИХУЕПКХвСщҪ«З°ЦГІЦ¶АБўіцАҙөДРОКҪЎЈ

УЙУЪЙъПКЖ·Аа¶ФЕдЛНКұјдЙПҪПёЯөДТӘЗуЈ¬ЙъПКАаөДЙМі¬»тКЗЙзЗшөкІјҫЦЗ°ЦГІЦөДұИАэТІёЯУЪЖдЛыАаРНөДЖуТөЈ¬ТтОӘЗ°ЦГІЦөДЙиЦГК№өГЙМЖ·АлУГ»§ёьҪьЈ¬МбЙэБЛC¶ЛР§ВКЎЈБнНвЈ¬ТФЗ°ЦГІЦОӘ»щҙЎөДјҙКұЕдЛН·юОс¶ФЖуТөөДПъКЫ¶оТІҙшАҙБЛҫЮҙуМбЙэЎЈ2018ДкЛ«11өДЦЬД©ЦРЈ¬°Щ№ыФ°ФЪҫ©¶«өҪјТЗюөАөДПъКЫ¶оКЗИҘДкН¬ЖЪөД2ұ¶ЎЈ

ЎсЛх¶МЙПУО»·ҪЪМбёЯР§ВКҪөөНіЙұҫ

ФЪДП¶јөчСРөД30јТЖуТөЦРЈ¬Фј67%¶Ф№©УҰБҙЙПУО»·ҪЪІЙИЎБЛМбёЯР§ВКөДҙлК©Ј¬ТвФЪҙтНЁЙМЖ·БчНЁ»·ҪЪЈ¬јхЙЩҙ«НіБгКЫЗюөАөДИЯУаҪЪөгЈ¬ҪөөНБчНЁіЙұҫЈ¬МбёЯB¶ЛР§ВКЎЈ

ФЪХв67%өДЖуТөЦРЈ¬Ҫь79%өДРВТөМ¬ЖуТөФЪІЙ№ә»·ҪЪІЙИЎЦұІЙ·ҪКҪЈ¬ИзГыҙҙУЕЖ·ЎўМмМм№ыФ°ЎўЛХДюРЎөкөИЈ¬¶шДЈКҪРВУұөДНшТЧСПСЎТІКЗЖҫҪиЧЕЦұҙпЙПУОЦЖФмЙМ¶шЛх¶МБЛІъПъ»·ҪЪЎЈХвР©ЖуТөЦРЈ¬УРҪ«ҪьТ»°л»№ҪЁУРЧФјәөДЙъІъ»щөШ»т№Өі§Ј¬ИзПІІиҪЁФмБЛЧФјәөДІиФ°ТФұгЕдұИ¶ЁЦЖІиЎЈБнНвЈ¬ПсРЎГЧәНИэЦ»ЛЙКуХвТ»Аа“Ншәм”Ј¬ТІФЪҫЎБҝЛх¶МҝвҙжЦЬЖЪИҘМбёЯПъКЫР§ВКЎЈ

ЎсІЙУГC2BДЈКҪАҙМбёЯБҪ¶ЛР§ВК

ФЪДП¶јөчСРөД30јТҙҙРВЖ·ЕЖЦРЈ¬УР40%ЧуУТөДЖуТөТСҫӯҪ«C2BДЈКҪҪПОӘіЙКмөШФЛУГөҪБЛ№©УҰБҙ»·ҪЪЎЈЖдЦРЈ¬РЎГЧФЪФӨКЫҪЧ¶ОөДC2BТФј°НшТЧСПСЎУЙC2BҪшТ»ІҪСУЙміцАҙөДC2FКЗөдРНҙъұнЎЈ

C Пы·СМеСйҙҙРВ

Ўс№э°лСщұҫЖуТөМṩ¶аіЎҫ°МеСй

ФЪДП¶јөчСРөД30јТҙҙРВЖ·ЕЖЦРЈ¬56.7%өДЖуТөОӘУГ»§МṩБЛ¶аіЎҫ°өДПы·СМеСйЈ¬¶шПЯЙППЯПВөДіЎҫ°ИЪәПФтКЗҙуІҝ·ЦЖуТөЛјҝјөДЦШөгЎЈұИИзЈ¬ТФәРВнПКЙъЎў7freshЎўі¬ј¶ОпЦЦХвР©ЙъПКі¬КРЈ¬ҙу¶аУРПЦіЎЦЖЧчјУ№ӨЎўПЦВтПЦіФөИ“БгКЫ+ІНТы”өДПы·СіЎҫ°ЎЈКАјНБӘ»ӘҫЁСЎОҙАҙөкАыУГіҙІЛ»ъЖчИЛ(13.500, 0.08,0.60%)ЎўA RД»ІјН¶У°ЎўОЮИЛҪбЛг»ъөИКЦ¶ОФцЗҝУл№ЛҝНөД»Ҙ¶ҜЎЈ

ЎсПЯЙППЯПВИЪәП·ўХ№іЙОӘ·ўХ№»щТт

іэБЛ¶аіЎҫ°өДПы·СМеСйЈ¬ПЯЙППЯПВөДіЎҫ°ФтҙшАҙБЛёьҙуөДЙМТөПлПуҝХјдЎЈИз¶цБЛГҙәНҝЪұ®әПІўәуіЙБўөДұҫөШЙъ»о·юОсЖҪМЁЈ¬ҫНҪ«өҪјТәНөҪөкөДіЎҫ°ҪшРРИЪәПЈ¬К№өГ¶цБЛГҙТАҝҝ°ўАпөДәРВнПКЙъЎўБгКЫНЁЎўМмГЁі¬КРөИЧКФҙЈ¬ҝЙТФОӘҝЪұ®ЙПөДЙМ»§МṩФӯІДБП»т°ліЙЖ·Ј¬ҙтНЁПЯЙППЯПВөД№©УҰБҙ·юОсЎЈ

D ДЈКҪҙҙРВ

ЎсҝзҪзЕЬіц“ЦР№ъМШЙ«”

ФЪөчСРөД30јТЖуТөСщұҫЦРЈ¬ҙуЦВУРЙъПКі¬КРЎўЙзЗшРЎөкЎўОЮИЛБгКЫЎўЙъ»о·юОсЖҪМЁЎўЙъ»ојТҫУЎўҝмПыЗбКіөИ6ёцБмУтөДИьөАЈ¬ЖдЦРЦ»УРБҪМхИьөАЈЁјҙФј33%Ј©ЦРіцПЦБЛПа¶ФЗеОъөДҫЮН·ВЦАӘЎЈө«СПёсАҙЛөЈ¬БщМхИьөАҫщОҙУРҪПОӘОИ¶ЁөДҫЮН·РОМ¬іцПЦЈ¬ҙуІҝ·ЦЙРҙҰУЪХщ¶бКРіЎЎўЕаУэУГ»§өДҪЧ¶ОЎЈ

ө«ХвР©ЖуТөөДЙМТөДЈКҪУРЧЕЖд¶АМШөД“ЦР№ъМШЙ«”ЎЈАэИзНшТЧСПСЎЦчҙтөДODMДЈКҪОӘЦР№ъөзЙМөД“ПВ°ліЎ”ХТөҪБЛН»ЖЖҝЪЎЈРЎГЧТФ“УІјю+РВТөМ¬+»ҘБӘНш·юОс”өДРВЙъ»ојТҫУ·ҪКҪёьКЗіЙ№ҰіцәЈЎЈ

ЎсУЕЦКөНјЫА©ҙуЖ·ЕЖ»ҜР§УҰ

ФЪДП¶јөчСРөД30јТҙҙРВЖ·ЕЖЦРЈ¬60%УөУРЧФУӘЖ·ЕЖЈ¬Іҝ·ЦЖуТөөДЧФУРЖ·ЕЖХјұИҙпөҪ90%ТФЙПЈ¬АаЛЖИрРТҝ§·ИЎўПІІиЎўИэЦ»ЛЙКуХвТ»АаұҫЙнҫНТСҫЯұёЖ·ЕЖ»ҜР§УҰЎЈҙЛНвЈ¬Хв30јТЖуТөЦРЈ¬53.3%¶јө®Йъ№эПъБҝј«ёЯөДұ¬ҝоІъЖ·»тНшәмІъЖ·ЎЈ

ЎсГАС§Йэј¶іЙЗчКЖ

ФЪДП¶јөчСРөД30јТЖуТөЦРЈ¬іэЦШКУІъЖ·СР·ўЎўЙијЖөИ»·ҪЪНвЈ¬“··ВфЙъ»оГАС§”өДёҙәПРНөкЖМТІіЙОӘәЬҙуТ»Іҝ·ЦЖ·ЕЖөДҙҙРВЗчКЖЦ®Т»ЎЈұИИзПІІиЎўНшТЧСПСЎЎўГыҙҙУЕЖ·Ј¬өкЖМөДЙијЖіВБРИГПы·СХЯ¶ФЖдЙМЖ·АнДоәНјЫЦө№ЫІъЙъИПН¬ёРәНПтНщЈ¬ҙУ¶шРОіЙ·ЫЛҝР§УҰЎЈ

Ўс¶ФУГ»§ҫ«Пё»ҜФЛУӘ

ҙУДП¶јөчСРөД30јТЖуТөАҙҝҙЈ¬76.7%өДЖуТө¶јЙжЧгБЛҫ«Пё»ҜФЛУӘЈ¬ФЪХв76.7%өДЖуТөЦРЈ¬Фј56%өДЖуТөҫ«Пё»ҜФЛУӘіМ¶ИұИҪПёЯЎЈҝЙјыҫшҙу¶аКэЖуТө¶јУРТвК¶өШФЪАыУГКэЧЦ»ҜКЦ¶ОҪЁБўЧФјәөДУГ»§КэҫЭҝвЈ¬УГКэҫЭЗэ¶Ҝҫ«ЧјУӘПъЎЈАэИзЈ¬БјЖ·ЖМЧУҙтНЁПЯЙППЯПВөД»бФұМеПөЈ¬УГЗюөАҪ«№ЛҝНКэҫЭНшЧҙ°ьО§Ј¬ТФКэҫЭОӘ»щҙЎУл№ЛҝНІъЙъ»Ҙ¶ҜЈ»¶шЛХДюРЎөкёьКЗәЕіЖ“З§өкЗ§Гж”Ј¬»щУЪКэҫЭҪ«өкГж·ЦОӘБЛЙзЗшөкЎўCBDөкәНҙуҝНБчөкЈ¬Хл¶ФІ»Н¬іЎҫ°ПВөДГЕөкУРІ»Н¬өДЙМЖ·ЕдЦГЎЈ

E НЕ¶УҫӯСй

ЎсҝзҪзҙҙКјНЕ¶УЧФҙш»ҘБӘНш»щТт

ФЪ30јТРВТөМ¬ЖуТөөД№ЬАнІгЦРЈ¬13јТЖуТөҙҙКјНЕ¶УУөУРҝзҪзұіҫ°Ј¬ИОЦ°З°ЛщҙУКВөДТөОсУлБгКЫІўІ»ЦұҪУПа№ШЈ¬јҙҝзҪзЖуТөёЯ№ЬФЪЧЬСщұҫМеБҝЦРХјұИФј43.3%ЎЈФЪөчСРөДСщұҫЖуТөЦРЈ¬ЖуТөҙҙКјНЕ¶УКфУЪ»ҘБӘНшЎўITЎўјјКхҝзҪзөДХјұИФј23%Ј»ЖдЦРЈ¬ФЪјёјТОЮИЛТөМ¬ЖуТөЦРЈ¬75%өДЖуТөҙҙКјНЕ¶УКЗITЎўКэВлЎўјјКхРРТөіцЙнЎЈұИИзЈ¬ҙпҙп-ҫ©¶«өҪјТәНөгОТҙпҙҙКјНЕ¶У“јјКхФұ”»щТтЕЁәсЈ¬К№өГЦЗДЬөч¶ИјјКхіЙОӘёГИьөАөДЦчТӘҫәХщБҰЎЈ

F ЧКҪрАҙФҙј°ИЪЧК

Ўсі¬76%СщұҫЖуТөФЪҪсДк»сөГИЪЧК

ФЪөчСРөД30јТРВТөМ¬ЖуТөЦРЈ¬ИЪЧККЗЦчТӘөДЧКҪрАҙФҙЈ¬ЖдҙО¶аҪиЦъЙПКР№«ЛҫЧКҪр·ціЦЎЈіэИҘЙПКРДё№«ЛҫДЪІҝ·х»ҜПоДҝОҙ°юАлҪшРРөҘ¶АИЪЧКЦ®НвЈ¬УР21јТҪшРРБЛ¶АБўИЪЧКЎЈПкЗйИзПВНјЈә

Ўс№э°лЖуТө·ўХ№ҪЧ¶ОҙҰФЪCВЦЗ°

ТАХХДҝЗ°ЕыВ¶өДИЪЧККэҫЭАҙҝҙЈ¬30јТөчСРөДЖуТөЦРЈ¬УРі¬№э76%өДЖуТөФЪҪсДкПИәуөГөҪИЪЧКЈ¬ЦчТӘјҜЦРУЪЙзЗшЙъПКЎўІиТыТФј°јҙКұЕдЛНБмУтЎЈИЪЧКҪЧ¶ОФЪCВЦЗ°өДЖуТөХјұИОӘ52%Ј¬№эDВЦЈЁә¬Ј©өДЖуТөХјұИ23.8%Ј¬јҙ№э°лИЪЧКҪЧ¶ОҙҰФЪCВЦЗ°ЎЈ

G Н¶ЧК»ШұЁ

ЎсјТҫУЙъ»оАаГЕөкКХТжҪПёЯ

Хв30јТЖуТөЦРЈ¬јТҫУЙъ»оАаГЕөкКХТжҪПёЯЈ¬ұИИзГыҙҙУЕЖ·2017ДкПъКЫ¶оі¬№э120ТЪФӘЈ¬ЖҪҫщГҝёцөкГжФВҫщУӘКХҝЙҙп313НтЈ»¶шРЎГЧЦ®јТөкДЪІъЖ·ТФ3CОӘЦчЈ¬РЎГЧХР№ЙКйПФКҫЖдКЦ»ъҝНөҘјЫјҙҙпөҪБЛ881ФӘЈ¬ЖҪҫщөҘөкУӘКХёьёЯЈ¬ФВҫщПъКЫ¶оҙпөҪ519НтФӘЎЈ

ЎсЙзЗшЙъПКөкН¶ИліЙұҫҪПёЯ

ИЛБҰЎўөкЖМҫӯУӘЎў·ҝЧвЛ®өзөИөкГжЧКІъТФј°ЙъПКІъЖ·№©УҰБҙҫщКЗЦчТӘөДН¶ИлЛщФЪЈ¬ө«¶ФұИАҙҝҙЈ¬ЙзЗшЙъПКөкөДөҘөкУӘТө¶оФтөНУЪјТҫУЙъ»оАаГЕөкЈ¬60%өДЙзЗшЙъПКөкөҘөкПъКЫ¶оҝЙТФҙпөҪ20НтТФЙПЈ¬РиТӘНЁ№эҙтФмёЯҝНөҘјЫөДЙъПКұ¬ҝоІъЖ·Ўў»бФұҫ«ЧјУӘПъЎўІЦҙў»·ҪЪҪөөН»хЛрөИ·ҪКҪёДұдЎЈ

ЎсСЎЦ·КЗҝНөҘјЫәНЖәР§өДҫц¶ЁТтЛШ

ФЪөчСРөДЖуТөЦРЈ¬ЖҪҫщҝНөҘјЫО»УЪ30ФӘТФДЪөДХјұИ28%Ј¬О»УЪ50~100ФӘЦ®јдөДХјұИ44%Ј¬°ЩФӘТФЙПХјұИОӘ28%Ј¬јҙҙу¶аКэРВТөМ¬ЖуТөЖҪҫщҝНөҘјЫО»УЪ50~100ФӘЦ®јдЎЈө«СЎЦ·¶ФХвР©КэҫЭУ°ПмҫЮҙуЈ¬ЦРёЯ¶ЛЙзЗш»тЖХНЁЙзЗшөДІ»Н¬¶ЁО»Ј¬ҝНөҘјЫ»бФЪ20ФӘ~100ФӘөДЗшјдДЪТЎ°ЪЈ¬ЖХНЁЙзЗшЦЬұЯГЕөкҝНөҘјЫФЪ25ФӘ~40ФӘЈ¬ЦРёЯ¶ЛЙзЗшЦЬұЯГЕөкФтФЪ50~100ФӘјдЎЈАэИзМмМм№ыФ°ЖХНЁГЕөкҝНөҘјЫ20~30ФӘЗшјдЈ¬¶ш2017ДкНЖіцЧЕСЫУЪЦРёЯ¶ЛЙзЗшЙъ»оөД“CityFarmәГІЛјҜ”Ј¬Н»іцҪшҝЪЙМЖ·МШЙ«Ј¬ҝНөҘјЫ50ФӘЧуУТЎЈ

PART 3

БгКЫҙҙРВ·зПХМбКҫ

БгКЫҙҙРВПҜҫнИ«РРТөЈ¬ЧКұҫ·дУөҪшіЎЎЈИ»¶шЈ¬І»ЙЩ·зҝЪЙПөДЖ·ЕЖИҙҫӯІ»ЖрКРіЎөДҝјСйЈ¬·Ч·ЧЧ№ВдЎЈЧФҪсДкіхИ«№ъКЧёцОЮИЛ»хјЬіЙ¶ј“GOGOРЎі¬”ұ»ЖШНЈТөЖрЈ¬БгКЫРВТөМ¬“і·јЬ”Ўў“№ШНЈ”Ўў“ө№ұХ”өИПыПўІ»ҫшУЪ¶ъЎЈОЮИЛ»хјЬөДБмН·ЖуТөЦ®Т»№ыРЎГАЎў“ГчРЗ”НжјТЖЯЦ»ҝјАӯЎў№юГЧҝЖјјЎўМмҪтәГКХіЙЎўБЪјТұгАыөкЎў131ұгАыөкЎўИ«КұЙъ»оЎўИ«КұұгАыөкөИЈ¬¶јПИәуұ»ҫнИл№ШөкЙхЦБө№ұХөДдцОРЎЈ

ДП¶јјЗХЯҙУЦРЙёСЎіц30јТЖуТөЧчОӘСщұҫЈ¬ҙУПЦЧҙЎўҙжНцЦЬЖЪЎўЙъҙжіЗКРөИО¬¶И¶ФЛыГЗҪшРРБЛөчСРәН·ЦОцЈ¬ХТөҪБЛТ»Р©ЛыГЗ№ІН¬өДіЙіӨ№мјЈЎЈ

A өчСРёЕҝц

Ўсө№ұХЎў№ШНЈХјСщұҫКэҪьОеіЙ

ДП¶јјЗХЯФЪПЭИлі·јЬЎў№ШөкәНө№ұХдцОРөДБгКЫҙҙРВЖ·ЕЖЦРЙёСЎіц30јТЖуТөЈ¬·ўПЦЛыГЗЦчТӘЙжј°ОЮИЛ»хјЬЎўОЮИЛұгАыөкЎўіөФШұгАыөкЎўі¬КРөИБгКЫРВТөМ¬ЎЈ

№юГЧҝЖјјЎўЖЯЦ»ҝјАӯЎўGOGOРЎі¬өИ14јТЖ·ЕЖДҝЗ°ҙҰУЪИ«Гж№ШНЈөДө№ұХЧҙМ¬Ј¬ФјХјСщұҫКэҫЭөД46.7%Ј»ұгАы·дЎў№ыРЎГАЎўГҝИХУЕПКұгАы№әөИ7јТЖ·ЕЖ№ШНЈІҝ·ЦГЕөк»т»хјЬЈ¬Хј23.3%Ј»И«КұұгАыөкЎўИфұИБЪЙзЗші¬КРБҪјТЖ·ЕЖФтС°ЗуіцЧвЈ¬Ҫ»УЙөЪИэ·ҪҫӯУӘ»тЧӘИГ№ЙИЁЈ¬ФјХј6.7%ЎЈЖдЦРЈ¬ИфұИБЪЙзЗші¬КР№ШНЈІҝ·ЦГЕөкЈ¬¶шБнТ»Іҝ·ЦГЕөкФт»эј«С°ЗуөЪИэ·ҪҫӯУӘЎЈ

ЎсҪУҪьТ»°лҙж»оКұјдІ»ЧгБҪДк

ҫшҙуІҝ·ЦРВТөМ¬Ж·ЕЖҙУіЙБўөҪұ»ЖШ№ШНЈЎўө№ұХАъКұ¶МЈ¬УРҪУҪьТ»°лҙж»оКұјдІ»ЧгБҪДкЈ¬ЙхЦБУР5јТІ»Чг°лДкЎЈЖдЦР131ұгАыөкҙУіЙБўөҪө№ұХЈ¬БҪДк¶аөДҙж»оКұјдТСКЗПаөұәұјыЈ¬УГРДөг°ЙЎўGOGOРЎі¬ЎўөШЗтёЫөИІ»ЧгТ»ДкҫН№ШНЈөДАэЧУФтұИҪПіЈјыЈ¬¶шМФҝ§·ИЙхЦБФЪББПа4МмЦ®әуҫНТтјјКхИұПЭұ»і·ЎЈ

ЖрөгКұјдПаҪьЈ¬ҙж»оКұјд¶МіЙОӘБЛёчёцБгКЫРВЖ·ЕЖөДНЁІЎЈ¬ХвЖдЦРУлГӨДҝёъ·зФъ¶СІ»ОЮ№ШПөЎЈ

ЎсТ»ПЯіЗКРіЙЦчТӘі·НЛөШ

ДП¶јјЗХЯКбАнРВТөМ¬Ж·ЕЖөДіЗКР·ЦІј·ўПЦЈ¬ФЪХыАн30јТРВТөМ¬Ж·ЕЖЦРЈ¬јҜЦР·ЦІјФЪұұҫ©ЎўЙПәЈЎўЙоЫЪөИТ»ПЯіЗКРТФј°МмҪтЎўіЙ¶јЎўәјЦЭЎўДПҫ©өИ¶юПЯіЗКРЈ¬Іў»эј«ПтИэПЯіЗКРНШХ№ЎЈ

ҙУЖМЙиНшөгөДКэБҝАҙҝҙЈ¬РЙұгАыЖҫҪи30000ёцөгО»КэО»БРөЪТ»Ј¬Mobile GoД§јұұгТФ10000ёціөФШ»хјЬКэО»БРөЪ¶юЎЈ¶шЖЯЦ»ҝјАӯЎўРЎeОўөкФт·ЦұрІјөг5000ЧуУТЎЈ

ҙУ·ЦЗшУтөД№ШөкЎўі·јЬЗйҝцАҙҝҙЈ¬ЦчТӘјҜЦРФЪұұҫ©ЎўЙПәЈЎў№гЦЭөИ·ЦІјјҜЦРөДТ»ПЯіЗКРЈ¬іКПЦіцІјөгФҪ¶аЎў№ШНЈө№ұХФҪ¶аөДМШХчЎЈ

ХвР©іЗКРөД№ІРФКЗБгКЫ·ўХ№Л®ЖҪҪПёЯЎў·ўХ№ЧКФҙҪПәГЈ¬ө«ұЧ¶ЛТІН№ПФіцАҙЈ¬ХвР©іЗКРҙу¶аТСҫӯРОіЙБЛТ»МЧНкұёөДБгКЫ·юОсМеПөЈ¬ТІҫНКЗЛөұҫЙнБгКЫТөТСҫӯК®·Ц·ўҙпЎўұгҪЭЈ¬№К¶ФУЪОЮИЛБгКЫөИРВТөМ¬өДТӘЗуТІ»бПаУҰМбёЯЈ¬¶шҪцҪцКЗёъ·зҙоҪЁИЭТЧөјЦВ¶сРФҫәХщЎЈ

БнНвЈ¬ұгАы·дЎўГҝИХУЕПКұгАы№әЎў°®ұгАыЎўGOGOРЎі¬өИұгАыЖ·ЕЖТІХэФЪНЛіц»тТСНкИ«НЛіцБЛ¶юИэПЯіЗКРЈ¬ХвР©іЗКРөДИЛҝЪЛШЦКУРҙэМбЙэЎўІъЖ·»хЛрВКҫУёЯІ»ПВТФј°іЗКРДҝЗ°өДЕдМЧІ»ККУҰРВТөМ¬Ј¬Ж·ЕЖГӨДҝКдИл»бГжБЩө№ұХөД·зПХЎЈ

ЎсЧКұҫЗчЦ®ИфрНЎўјҜЦРСәұҰ·зПХН№ПФ

ДП¶јјЗХЯКбАн30јТСщұҫЖуТөөДИЪЧКЗйҝц·ўПЦЈ¬17јТЖ·ЕЖҫщУРТ»ҙО»тХЯ¶аҙОИЪЧКАъК·Ј¬УаПВөД13јТЖ·ЕЖОҙЕыВ¶»тОҙУРПФКҫЎЈЖдЦР№ыРЎГА№ІҪшРРБЛ8ВЦИЪЧКЈ¬№ІјЖ2ТЪГАФӘЈ¬КЬөҪәюЕПЙҪДПЧКұҫЎўIDGЧКұҫЎў°¬ИрЧКұҫЎўУўЕөМмК№»щҪрөИ16јТН¶ЧК»ъ№№өДЗанщЎЈЖдЦРЈ¬ёьКЗ»сөГәюЕПЙҪДПЧКұҫЎўIDGЧКұҫЎўА¶іЫҙҙН¶ј°ТКҫ°Н¶ЧКөД¶аҙОЗанщЎЈ

ФЪИЪЧККэҫЭПа¶ФГчИ·өД17јТЖ·ЕЖЦРЈ¬УР8јТЖ·ЕЖИЪЧК№жДЈі¬№э1ТЪИЛГсұТЈ¬РВТөМ¬ГчРЗЖ·ЕЖОьҪрДЬБҰҝЙјыТ»°ЯЈ¬ЧКұҫИИЗйёЯХЗЎЈ

І»№эЦөөГЧўТвөДКЗЈ¬УР7јТЖ·ЕЖҪцУРТ»ВЦ»тТ»ЦЦИЪЧКЗюөАЈ¬өҘТ»өДИЪЧКЗюөА»бҙшАҙТтЧКҪрІ»Чг¶шІъЙъөДјјКхёьРВІ»ј°КұЎўПЯПВГЕөкҙоҪЁІ»ід·ЦөИОКМвЎЈҙУН¶ЧК»ъ№№өДҪЗ¶ИАҙҝҙЈ¬56јТН¶ЧК»ъ№№ЦРУР51јТЦ»Н¶ЧКБЛТ»ёцРВТөМ¬Ж·ЕЖЈ¬јҜЦРСәұҰөД·зПХПФ¶шТЧјыЈ¬Из№ыёГЖ·ЕЖҫӯУӘІ»ЙЖ»тҙу№жДЈНЈТөЈ¬»ъ№№өДН¶ИлҪ«ё¶ЦБчЎЈ

ЎсҙҙКјНЕ¶УИұ·ҰБгКЫҙУТөҫӯСй

ДП¶јјЗХЯКбАн30јТЖ·ЕЖөДДё№«Лҫ·ўПЦЈ¬УР20јТДё№«ЛҫКфУЪҝЖјјА๫ЛҫЈ¬ФјХј66.7%Ј»УР6јТКфУЪЙМГіА๫ЛҫЈ¬ФјХј20%Ј»ҪцУР4јТКфУЪБгКЫА๫ЛҫЈ¬Хј13.3%ЎЈ

УЙҙЛҝЙјыЈ¬і¬№эТ»°лөДРВТөМ¬Ж·ЕЖБҘКфУЪҝЖјјА๫ЛҫЈ¬Дё№«ЛҫФЪТ»¶ЁіМ¶ИДЬёшУијјКхөДЦ§іЦЈ¬ө«ФЪБгКЫ·ҪГжөДҫӯСйҝЙДЬҙжФЪ¶М°еЎЈ

¶шФЪХвР©СщұҫЖуТөЦРЈ¬ҪцУР№юГЧҝЖјјҙҙКјИЛХФОДЗҝЎўБЪјТұгАыөкөДҙҙКјИЛНхАЪј°EATBOXҙҙКјИЛ°ІАыУўХв3О»КЗҫЯУР¶аДкөДБгКЫҙУТөҫӯСйЈ»¶шУР11јТЖуТөөДҙҙКјИЛ¶ФУЪБгКЫРРТөАҙЛөИФКЗ“РВКЦ”Ј¬ҙжФЪҝзРРТөПЦПуЈ¬АэИзҙЛЗ°ҙУКВөДКЗҪрИЪТөәНОД»ҜҪМУэРРТөЈ¬»бУР“ёфРРИзёфЙҪ”өД·зПХЎЈ

B Н¶ЧК·зПХҫҜКҫ

ЎсҝӘөкЎўФЛУӘіЙұҫҪПёЯ

ТФОЮИЛ»хјЬЎўОЮИЛұгАыөкОӘҙъұнөДБгКЫРВТөМ¬ЛдИ»ТФ“ОЮИЛ”ОӘаеН·Ј¬ҝҙЛЖҪЪФјБЛТ»ҙуұКИЛ№ӨіЙұҫЈ¬ө«КөјКЙПҝӘөкФЛУӘөДіЙұҫІўІ»ұИҙ«НіБгКЫөНЎЈҙУКЧҙОҝӘөкЖМ»хЎўИХіЈФЛУӘөҪәуЖЪөДЙиұёО¬РЮЈ¬ОЮИЛұгАыөкөДКөјКФЛУӘіЙұҫУлҙ«НіұгАыөкПаұИІўГ»УРХјҫЭМ«ҙуУЕКЖЎЈЛдАыУГПЦҙъПИҪшөДјјКхЙиұёҪЪКЎБЛІҝ·ЦИЛ№ӨіЙұҫЈ¬ө«ОЮИЛ»хјЬЎўОЮИЛұгАыөкИҙФцјУБЛ¶ФЙиұёөДО¬»ӨУлО¬РЮөД·СУГЈ¬Т»ө©ЙиұёЛр»өЈ¬О¬РЮ·СУГЦ®ёЯҝЙПл¶шЦӘЎЈ»№УРО¬іЦИХіЈФЛУӘөДөз·СЎў»хОпХыАнәНЕдЛНөДИЛ№Ө·СөИЈ¬ҫНЖдіЙұҫАҙҝҙЈ¬З°ЖЪЧКҪрН¶ИлҪПёЯЎЈ

ЎсЙбГьҝсұјКҪИҰөШ·ўХ№

ФЪЧКұҫөДјУіЦУлЧ·ЕхПВЈ¬РВТөМ¬ЖуТөјұЛЩЕтХНЈ¬ГӨДҝЧ·ЗуІјөгКэБҝөДФціӨТФј°КРіЎ№жДЈөДА©ҙуЈ¬ЕЬВнИҰөШКҪ·ўХ№Ј¬ФціӨЛЩ¶И№эҝмЈ¬әцВФЧФЙнөДҫӯУӘЧҙҝцәНУҜАыДЬБҰЈ¬ЧКҪрПыәДСёЛЩЈ¬ЧоЦХөјЦВјУЛЩЛҘВдЎЈ

№ыРЎГАҫНКЗөдРНҙъұнЈ¬ЖдОЮИЛ»хјЬЦХ¶ЛөгО»КэФВұЈіЦі¬№э300%өДФціӨЎЈОӘЕдәП·иҝсА©ХЕЈ¬№ыРЎГАФшФЪ3ёцФВДЪКөПЦИЪЧК5ТЪИЛГсұТөДјЗВјЎЈө«јҙұгИзҙЛЈ¬УЙУЪЙХЗ®№эҝмЈ¬№ыРЎГАДҝЗ°ФЪұұҫ©ЎўЙПәЈЎўЙоЫЪЎўәјЦЭөИөШҙуЕъі·№сІГФұЎЈ

ХвЦЦЙбГьҝсұјЎў»ҘБӘНшКҪөД·ўХ№ДЈКҪЈ¬ЦШ¶ИТААөИЪЧКЗйҝцЎЈ

ЎсP2Pұ¬АЧФміЙНюРІ

КЬН¶ЧК·ҪІО№ЙP2PЖҪМЁөДНПАЫЈ¬БгКЫРВТөМ¬ҪУБ¬іцПЦЧКҪрБҙ¶ПБСөДПЦПуЎЈЖдЦРБЪјТұгАыөкЎў131ұгАыөкЎўИ«КұұгАыөкј°ЖдРЦөЬЖ·ЕЖИ«КұЙъ»оәНөШЗтёЫөИ5ёцЖ·ЕЖТтҙЛКЬөҪНПАЫЈ¬ұ»ЖИ№ШНЈЎўө№ұХЎЈ

АэИзҙҰУЪ·ўХ№ҪЧ¶ОөДБЪјТұгАыөкЙРОҙХжХэКөПЦУҜАыЈ¬ОЮ·ЁТАҝҝЧФЙнөкЖМПъКЫКХИлО¬іЦҫӯУӘЈ¬ИФРиТӘН¶ЧК·ҪЧўЧККдСӘЎЈН¶ЧК·ҪКЬөҪҫҜ·ҪөДөчІйЈ¬№«ЛҫХЛ»§ұ»¶іҪбЈ¬ұұҫ©БЪјТұгАыөк№ІјЖ168јТГЕөкИ«Гж№ШНЈЎЈ

ЎсЙМЖ·»хЛрВК№эёЯ

ДП¶јөчСРөДХв30јТЖ·ЕЖЦРЈ¬ЙМЖ·»хЛрВК№эёЯЈ¬ТІКЗЛыГЗ№ІН¬ГжБЩөД·зПХЎЈКЯІЛЛ®№ыЎўКмКіЎўЙъПКөИёьРВЦЬЖЪҝмөДЙМЖ·Ј¬»хЛрВКУИЖдёЯЈ¬ЗЭө°АаЎў№ыКЯАаәНИвАаЙъПКЙМЖ·өД»хЛрВКҙУ3%-10%І»өИЎЈИфөкГжІјҫЦФЪҝНБчҪПЙЩөДөШ·ҪЈ¬ЙМЖ·іӨЖЪПъКЫІ»іцИҘЈ¬ДЗГҙТтұЈЦКЖЪ¶ш·ўЙъөД»хЛрВК»бёьёЯЎЈ

ТФ“ОЮИЛ”ОӘЦчТӘМШХчөДБгКЫРВТөМ¬»№ГжБЩЧЕИЛРФөДҝјСйЈ¬УЙУЪөБЗФОКМвөјЦВОЮИЛ»хјЬЖҪҫщөБЛрВКОӘ20%Ј¬°м№«КТіЎҫ°өДОЮИЛ»хјЬөБЛрВКФЪ8%-12%Ц®јдЈ¬¶шёцұрОЮИЛ»хјЬөДөБЛрВКЧоёЯҪУҪь39%ЎЈ

ЎсІҝ·ЦЖ·ЕЖ¶сРФҫәХщ

ФЪЧКұҫјУіЦПВЈ¬РВТөМ¬өДҫәХщҪҘЗч°ЧИИ»ҜЈ¬Тэ·ў»ыРОөД¶сРФҫәХщЎЈҙтјЫёсХҪЎўЙХЗ®ВтөгО»ЎўВтҝН»§ЎўЗАХј°м№«ЗшУтЈ¬№КТвЖЖ»ө»хјЬЎўЛр»өЙМЖ·ЎўНҝ»ӯЦ§ё¶¶юО¬ВлЎўјЫёсұкЗ©өИЈ¬ёцұрөШНЖИЛФұЙхЦБГ°ідҫәХщ¶ФКЦЕдЛНФұі·»»»хјЬөИ¶сБУҫәХщРРОӘІгіцІ»ЗоЎЈ

Ўс№ЬАнНЕ¶УіцПЦ“Цыіж”Ј¬ЧМЙъёҜ°Ь·зПХ

МмҪтәГКХіЙұгКЗЖдЦРТ»ёцөдРНөД°ёАэЈ¬ЖдёЯІг№ЬАнИЛФұіцПЦЦыіжЈ¬№«ЛҫІЖОсёәФрИЛЙжПУМ°ОЫОҘ·ЁЈ¬Тэ·ўІЖОс·зПХЎЈЖуТөУГИЛІ»ЙчЈ¬ДЪІҝ№ЬАнНЕ¶УіцПЦОКМвЈ¬ИЭТЧТэ·ўҫӯУӘ·зПХЎЈ

ЎсХюІЯәП№ж·зПХ

Іҝ·ЦРВТөМ¬ЖуТөФЪФЛУӘКұУЙУЪИұ·ҰЦӨХХОЮ·ЁәП№жФЛУӘЈ¬ұ»УР№ШІҝГЕЗҝЦЖҪРНЈЎЈұИИзЈ¬зН№ыәРЧУҫНФшГжБЩ№ӨЙМРнҝЙЎўХјөАҫӯУӘөДОКМвЎЈәЈІ©іцЧвіөұгАыөкФтТтОҙИЎөГКіЖ·ҫӯУӘРнҝЙЦӨЈ¬І»·ыәПКРіЎја№ЬҫЦТӘЗу¶шұ»ҪРНЈЎЈРВТөМ¬ЛдИ»РВУұұгАыЈ¬ө«ГжБЩХюІЯ·зПХЈ¬әП№жҫӯУӘГжБЩМфХҪЎЈ

ЎсІъЖ·јјКх·зПХ

ІъЖ·јјКхДСМвТІКЗДҝЗ°РВТөМ¬ГжБЩөД·зПХЦ®Т»ЎЈұИИзЈ¬МФҝ§·ИФЪББПа4Ммәуұ»і·Ј¬№Щ·Ҫ»ШУҰіЖІъЖ·ФЪјјКхЙПҙжФЪИұПЭЈ¬і·»ШҪшРРІъЖ·Йэј¶ЎЈ№юГЧҝЖјјТІФЪҪсДк6ФВТтТөОсјјКхЙэј¶¶шФЭНЈУӘТөЦБҪсЎЈЦ»ГӨДҝҪЁЙиИҙІ»№ЛјјКхөьҙъҝӘ·ўЈ¬ТІКЗОЮИЛБгКЫөИТөМ¬ҙж»оКұјдІ»іӨөДУЦТ»ЦШТӘФӯТтЎЈ