РЎЦРҙу

ҪсДк¶юФВ·ЭЈ¬ТІҫНКЗҙу°лёцФВЗ°Ј¬өВЗЪИ«ЗтИзіЈ·ўІјБЛ2019ДкИ«ЗтБгКЫБҰБҝ250Зҝ°сөҘЎЈИлСЎөД250ЗҝЧЬБгКЫ¶оҙпөҪ4.53НтТЪГАФӘЈ¬БгКЫКХИлёҙәПН¬ұИФціӨВКҙпөҪ5.7%Ј¬2012-17БгКЫКХИлёҙәПДк¶ИФціӨВКҙп3.3%Ј¬ёҙәПҫ»АыИуВКҙп2.3%ЎЈИлСЎЖуТөЖҪҫщДкПъКЫ¶оҙп181ТЪГАФӘЈ¬250...

ҪсДк¶юФВ·ЭЈ¬ТІҫНКЗҙу°лёцФВЗ°Ј¬өВЗЪИ«ЗтИзіЈ·ўІјБЛ2019ДкИ«ЗтБгКЫБҰБҝ250Зҝ°сөҘЎЈИлСЎөД250ЗҝЧЬБгКЫ¶оҙпөҪ4.53НтТЪГАФӘЈ¬БгКЫКХИлёҙәПН¬ұИФціӨВКҙпөҪ5.7%Ј¬2012-17БгКЫКХИлёҙәПДк¶ИФціӨВКҙп3.3%Ј¬ёҙәПҫ»АыИуВКҙп2.3%ЎЈИлСЎЖуТөЖҪҫщДкПъКЫ¶оҙп181ТЪГАФӘЈ¬250ЗҝИлГЕГЕјчОӘ37ТЪГАФӘЎЈОЦ¶ыВкјМРшОИҫУКЧО»Ј¬¶шЗ°ИэҙуБгКЫЙМБмПИУЕКЖТАИ»ГчПФЎЈСЗВнС·ЎўјТөГұҰЎўCVSТ©·ҝәНАЦ№әЕЕГыЙПЙэЎЈЗ°К®ҙуДкПъКЫ¶оХј250ЗҝЧЬПъКЫҙпөҪ31.6%Ј¬ұИИҘДкЙПЙэБгөгҫЕёц°Щ·ЦөгЈЁИҘДкОӘ30.7%Ј©ЎЈ

250ЗҝЦРЈ¬°ҙІъЖ·ЧУЖ·АаЗш·ЦЈ¬ҝмЛЩПы·СЖ·ТАИ»ТЈТЈБмПИЖдЛыЖ·АаЈ¬№ұПЧБЛ66.2%өДЧЬБгКЫ¶оЈЁ2.999НтТЪГАФӘЈ©ЎЈЛөГчҝмПыЖ·»№КЗЗ°Нҫ№вГчЈ¬ҝХјдҫЮҙуЎЈ

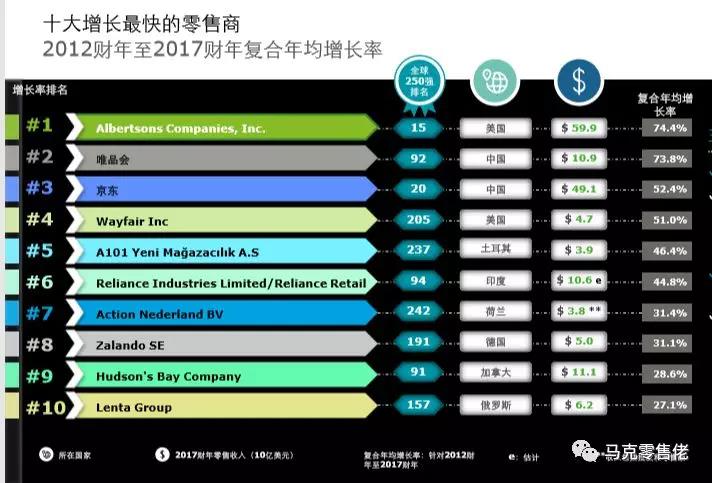

ФціӨЧоҝмөДК®ҙуЖуТөЦРЈ¬АҙЧФЦР№ъөДОЁЖ·»бУлҫ©¶«О»ҫУөЪ¶юУлөЪИэЈ¬ёҙәПФціӨВК·ЦұрҙпөҪ73.8%Ул52.4%ЎЈИ»¶шЈ¬ОЁЖ·»бҪсДк№°КЦИГіц°сКЧЕЕГыёшБЛГА№ъҙУКВЙМі¬ТөОсөДAlbertsonsЎЈ

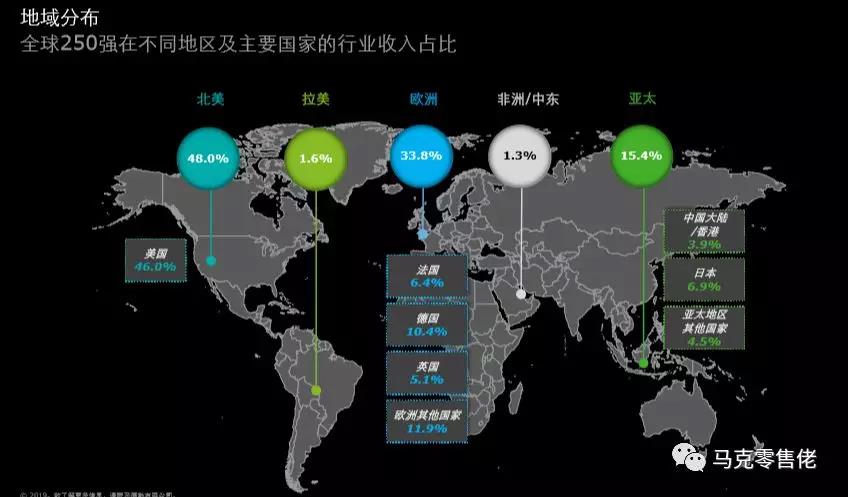

Аӯ¶ЎГАЦЮУл·ЗЦЮәНЦР¶«өШЗшОИХјПъКЫФціӨВКөД°сКЧУлҙОПҜЈ¬·ЦұрФціӨБЛ10.5%әН9.8%Ј»¶шФЪҫ»УҜАыВК·ҪГжЈ¬Аӯ¶ЎГАЦЮЖуТөҙпөҪ3.7%Ј¬ҫУКЧО»Ј¬СЗМ«ЗшЦ»УР2.1%Ј¬ҫУД©О»ЎЈФЪЧКІъ»ШұЁВКЈЁROAЈ©·ҪГжЈ¬ұұГАЈЁГА№ъОӘЦчЈ©ЖуТөҙпөҪ6.6%Ј¬Ф¶ёЯУЪЖдЛыЗшУтЈ¬¶шСЗМ«ЗшФтТФ3.4%ҫҙЕгД©ЧщЎЈ

ҙуЦР»ӘЗшУтТ»№ІУРК®ЛДјТЖуТөЙП°сЈ¬·ЦұрКЗЈә

ҫ©¶«ЈЁөЪ20О»Ј¬ЦР№ъҙуВҪЈ©

ЛХДюТЧ№әЈЁөЪ36О»Ј¬ЦР№ъҙуВҪЈ©

ЗьіјКПЈЁөЪ50О»Ј¬ЦР№ъПгёЫЈ©

»ӘИуНтјТЈЁөЪ81О»Ј¬ЦР№ъҙуВҪЈ©

ЕЈДМјҜНЕЈЁөЪ87О»Ј¬ЦР№ъПгёЫЈ©

ОЁЖ·»бЈЁөЪ92О»Ј¬ЦР№ъҙуВҪЈ©

№ъГАЈЁөЪ95О»Ј¬ЦР№ъҙуВҪЈ©

УА»Фі¬КРЈЁөЪ127О»Ј¬ЦР№ъҙуВҪЈ©

ЦЬҙуёЈЦйұҰЈЁөЪ136О»Ј¬ЦР№ъПгёЫЈ©

ЙПәЈ°ЩБӘЈЁөЪ147О»Ј¬ЦР№ъҙуВҪЈ©

НіТ»ЖуТөЈЁөЪ148О»Ј¬ЦР№ъМЁНеЈ©

ОпГАјҜНЕЈЁөЪ187О»Ј¬ЦР№ъҙуВҪЈ©

ЦШЗм°Щ»хЈЁөЪ235О»Ј¬ЦР№ъҙуВҪЈ©

Нхё®ҫ®јҜНЕЈЁөЪ241О»Ј¬ЦР№ъҙуВҪЈ©

ЖдЦРЦР№ъҙуВҪЈ«ЦР№ъПгёЫТ»№ІУРК®ИэјТИлО§ЎЈ

ГА№ъТ»№ІУР79јТЖуТөҪш°сЎЈЗ°К®ҙуЦРГА№ъХјБЛ7јТЈ¬·ЦұрКЗ°сКЧөДОЦ¶ыВкЈ¬өЪ¶юО»өДәГКР¶аЈ¬өЪИэО»өДҝЛВЮёсЈ¬өЪЛДО»өДСЗВнС·Ј¬өЪБщО»өДјТөГұҰЈ¬өЪЖЯО»ОЦІ©БӘәНөЪҫЕО»өДCVSТ©·ҝЎЈ

ГА№ъИ«ІҝИлСЎ250ЗҝЖуТөПъКЫХјұИҙпөҪИ«°сЧЬПъКЫ¶оөД46%Ј¬јҙ2.1НтТЪГАФӘЈ¬¶шЦР№ъЈЁ0.177НтТЪГАФӘЈ©ХјұИКЗ3.9%Ј¬јҙ0.177НтТЪГАФӘЈ¬ПаІоҪьК®¶юұ¶ЎЈ

2018Дк1-12ФВ·ЭЦР№ъИ«Йз»бБгКЫЧЬ¶оҙпөҪОӘИЛГсұТ38.1НтТЪФӘЈ¬ХЫәПГАФӘ5.76НтТЪЈЁ°ҙ2018ДкЖҪҫщ»гВК6.62јЖЛгЈ©Ј¬ФціӨВКОӘ9%ЎЈГА№ъН¬ЖЪКэҫЭОӘ6.04НтТЪГАФӘЈ¬Н¬ұИФціӨ5%ЎЈЦР№ъУлГА№ъөД¶ФұИКЗЦР№ъХыМеЛ®ЖҪТСҫӯҙпөҪГА№ъН¬ЖЪөД95.34%Ј¬ө«ЦР№ъИЛҫщПы·СЛ®ЖҪИҙЦ»УРГА№ъөД22.2%ЈЁГА№ъИЛҫщПы·С¶оОӘ18517ГАФӘЈ¬ЦР№ъИЛҫщПы·С¶оОӘ4117ГАФӘЈ©ЎЈЦР№ъөДФціӨВКФ¶ёЯУЪГА№ъЈ¬ө«ЗлІ»ТӘҙнОуАнҪвЈ¬ГА№ъЧчОӘИ«ЗтөЪТ»ҙуҫӯјГМеЈ¬ЖдДЬО¬іЦ5%өДФціӨКөФЪІ»ИЭәцКУЈ¬·ҙУіҪьДкКөјКҫӯјГұнПЦІўІ»ІоЎЈ

ОТГЗФЩАҙҝҙҝҙЈ¬ФЪИ«Зт250ЗҝөДЕЕГыЦРЈ¬ҙуВҪИлО§БгКЫЖуТө10јТЈ¬ЧЬПъКЫ¶оОӘТЪ1388ГАФӘЈ¬ЦР№ъПгёЫИлО§БгКЫЖуТөИэјТЈ¬ЧЬПъКЫ¶оОӘ389ТЪГАФӘЈ¬ЦР№ъМЁНеИлО§ЖуТө1јТЎЈПъКЫ¶оОӘ68.7ТЪГАФӘЈ¬әП№І14јТЈ¬ПъКЫЧЬ¶о1845.7ТЪГАФӘЎЈУлГА№ъ¶ФұИЈ¬ЖрВлҝЙТФЛөГчјёөгЈә

өЪТ»Ј¬ОТГЗөДБгКЫЖуТө№жДЈТАИ»І»ҙуЈ¬УлХжХэөДҫЮН·¶ФұИЈ¬ОТГЗЖдКөәЬРЎЈ¬БгКЫТөөДҫЫјҜ¶ИТІөНЎЈОТГЗЕЕГыЧоёЯөДҫ©¶«ЈЁөЪ20О»Ј©Ј¬ДкПъКЫ¶оОӘ490.8ТЪГАФӘЈ¬¶шГА№ъЧоёЯЕЕГыөДОЦ¶ыВкДкПъКЫ¶оОӘ5003.4ТЪГАФӘЈ¬ОӘҫ©¶«өД10.2ұ¶ЎЈјҙК№КЗЕЕөЪЛДО»Ј¬Н¬КфөзЙМБмУтөДСЗВнС·Ј¬ЖдДкПъКЫ¶оОӘ1185.73ТЪГАФӘЈ¬ТІКЗҫ©¶«өД2.4ұ¶ЎЈҙУБнТ»ёцҪЗ¶ИЈ¬ИлО§өДГА№ъЖуТө№ұПЧөДПъКЫ¶оХј2018ДкИ«ДкИ«ГАЙз»бПы·СЖ·БгКЫЧЬ¶оөДИэ·ЦЦ®Т»Ј¬¶шИлО§өДЦР№ъЖуТөЛщ№ұПЧөДПъКЫ¶оХј2018ДкЦР№ъИ«ДкЙз»бПы·СЖ·БгКЫЧЬ¶оЦ»УРИэёц°Щ·ЦөгЎЈ

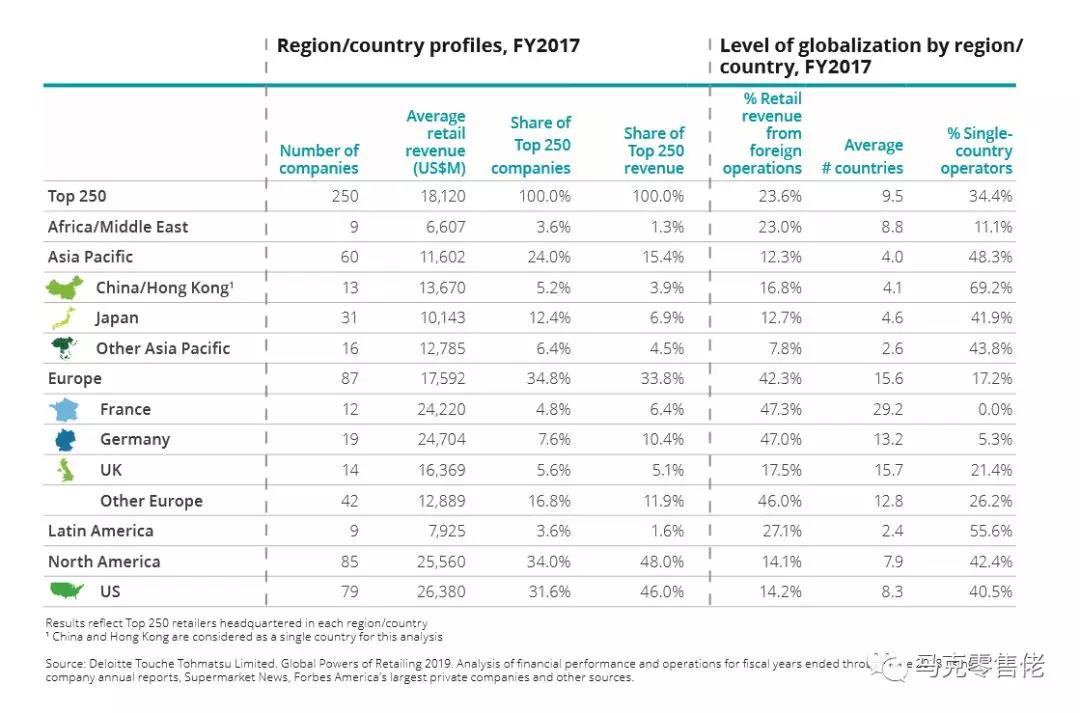

өЪ¶юЈ¬ОТГЗҫшҙуІҝ·ЦөДБгКЫЖуТөЈ¬іэБЛЦР№ъПгёЫәНөДБҪјТЖуТөЈЁЗьіјКПУлЕЈДМјҜНЕЈ©НвЈ¬ҝзКРіЎҫӯУӘВКөНЈ¬ЖҪҫщФЪ4.1ёцКРіЎЈЁ»тХЯ№ъјТЈ©ҫӯУӘТөОсЈ¬ЖдЦР69.2%өДЖуТөФЪөҘТ»КРіЎҫӯУӘЎЈ·ҙ№ЫГА№ъИлО§ЖуТөЈ¬ЖҪҫщҫӯУӘКРіЎҙпөҪ8.3ёцЈ¬өҘТ»КРіЎҫӯУӘХЯЦ»Хј40.5%ЎЈФЪәЈНвКРіЎКХИл·ҪГжЈ¬ЦР№ъЖуТөЈЁә¬ҙуВҪУлПгёЫЈ©ОӘ16.8%Ј¬¶шГА№ъФтЦ»УР14.2%ЎЈХвөгәЬУРИӨЈ¬Из№ыЕЩөфЗьіјКПУлЕЈДМјҜНЕЈ¬№АјЖУаПВК®јТЦР№ъҙуВҪЖуТөөДәЈНвКРіЎКХИлХјұИҪ«»бәЬөНЎЈ

өЪИэЈ¬ЦР№ъИлО§ЖуТөЖҪҫщДкПъКЫ¶оОӘ136.7ТЪГАФӘЈЁФјөИУЪИЛГсұТ905ТЪФӘЈ©Ј¬ОӘИ«Іҝ250ЗҝЖҪҫщЦөөД75.5%Ј¬ОӘИлГЕГЕјчөД3.7ұ¶Ј»¶шГА№ъөДЖҪҫщЦөОӘ263.8ТЪГАФӘЈЁФјөИУЪИЛГсұТ1746.4ТЪФӘЈ©Ј¬ОӘ250ЗҝЖҪҫщЦөөД146%Ј¬ОӘИлГЕГЕјчөД7.1ұ¶ЎЈГА№ъИлО§ЖуТөөДЖҪҫщПъКЫ¶оКЗЦР№ъИлО§ЖуТөөД1.9ұ¶ЎЈ

өЪЛДЈ¬ФЪИлО§ЖуТөөДЦРЈ¬ГА№ъУРБҪҙуТ©·ҝБ¬ЛшОЦІ©БӘУлCVS·ЦҫУөЪЖЯО»УлөЪҫЕО»Ј¬¶шЦР№ъЕЕГыЧоёЯөДКЗАҙЧФЦР№ъПгёЫөДЗьіјКПјҜНЕЈ¬ҫУөЪОеК®О»ЎЈВЫ№жДЈЈ¬ОЦІ©БӘУлCVS·ЦұрКЗ4.9ұ¶әН3.9ұ¶ЎЈЦР№ъҙуВҪУРҪьЛДК®ОеНтјТТ©өкЈ¬ИҙГ»УРТ»јТБ¬ЛшЙП°сЎЈ

ЛДК®ДкөДёДёпҝӘ·ЕФмҫНБЛЦР№ъөДҫӯјГМЪ·ЙЈ¬ҙУГыІ»ҫӯҙ«Т»ФҫіЙОӘИ«ЗтөЪ¶юҙуҫӯјГМеЎЈБгКЫТөХвёцЧо№ЕАПөДРРТөТІҫӯАъБЛ·ӯМмёІөШөДұд»ҜЈ¬°ьАЁҙуВфіЎУлБ¬ЛшөДПҙАсЈ¬¶шФЪ»ҘБӘНшУлТЖ¶Ҝ»ҘБӘ»ЖҪрөДКұҙъЈ¬ёьКөПЦНдөАі¬іөЈ¬іЙјЁміИ»ЎЈө«ХыМе¶шСФЈ¬ОТГЗУлГА№ъФЪРРТө·ўХ№ЙП»№УРПаөұҙуөДҫаАлЈ¬ЛщОҪЦӘіЬ¶шәуУВЈ¬ө«ФёФЪОҙАҙөДЛкФВАпЈ¬ЦР№ъөДБгКЫТөҝЙТФХжХэРЫЖрЈЎ

ФрұаЈәhw

¶Ҙ (2)

ІИ (0)

Па№ШОДХВ

әРРЎВнАҙБЛ әРВнГйЧјФзІНРВБгКЫ

2020-07-16 17:39

ЦР№ъ°Щ»хЙМТөРӯ»бЈә6ФВі¬Т»°лБгКЫЖуТөПъКЫ»Цёҙ80%ТФЙП

2020-07-15 13:07

БгКЫЙМЗАХјЙъПККРіЎ ҙ«НіІЛКРіЎШҪҙэұдХу

2020-07-14 10:44

¶цБЛГҙјУВлБгКЫАаҝмЛН Йэј¶ОӘЙъ»о·юОсЖҪМЁ

2020-07-13 11:13

БгКЫТөИзәОДжКЖҙҙРВіЙіӨ

2020-07-13 10:31

ТФЎ°ұдЎұУҰұд БгКЫТөДжКЖҙҙРВіЙіӨ

2020-07-13 10:24

МФПКҙпЈәТС°пЦъ50јТБгКЫЙМі¬Ж·ЕЖНкіЙКэЧЦ»ҜёДФм

2020-07-09 10:31

ГАНЕН¬іЗБгКЫТСјҜЖлЎ°ИэјЭВніөЎұ

2020-07-08 11:53

ЙРОҙЧўІбі©СФХКәЕЈ¬ЗлөҪәуМЁЧўІб