РЎЦРґу

Т»ДкЗ°Ј¬ґ«НіЙМі¬ГЗІ»Плґн№эРВБгКЫ·зїЪЈ¬·Ч·ЧХѕ¶УМЪС¶»т°ўАпЈ¬ТІІ»П§ґъјЫФЪЧЄРНЙэј¶ЦР±пґуХРЈ¬¶јПЈНыДЬЧціцЧФјєµДєРВнЎЈ ХЈСЫЈ¬Т»Дк№эИҐБЛЎЈ ЅьИХЈ¬Т»Р©ЙМі¬ПИєу·ўІјБЛЅсДкЙП°лДкТµјЁїм±ЁЈ¬ЗйїцІўГ»УРґујТФ¤ЖЪЦРµДїЙ№ЫЎЈ 7ФВ20ИХНнјдЈ¬ёЈЅЁАПЕЖЙМі¬РВ»Є¶ј·ў...

Т»ДкЗ°Ј¬ґ«НіЙМі¬ГЗІ»Плґн№эРВБгКЫ·зїЪЈ¬·Ч·ЧХѕ¶УМЪС¶»т°ўАпЈ¬ТІІ»П§ґъјЫФЪЧЄРНЙэј¶ЦР“±пґуХР”Ј¬¶јПЈНыДЬЧціцЧФјєµДєРВнЎЈ

ХЈСЫЈ¬Т»Дк№эИҐБЛЎЈ

ЅьИХЈ¬Т»Р©ЙМі¬ПИєу·ўІјБЛЅсДкЙП°лДкТµјЁїм±ЁЈ¬ЗйїцІўГ»УРґујТФ¤ЖЪЦРµДїЙ№ЫЎЈ

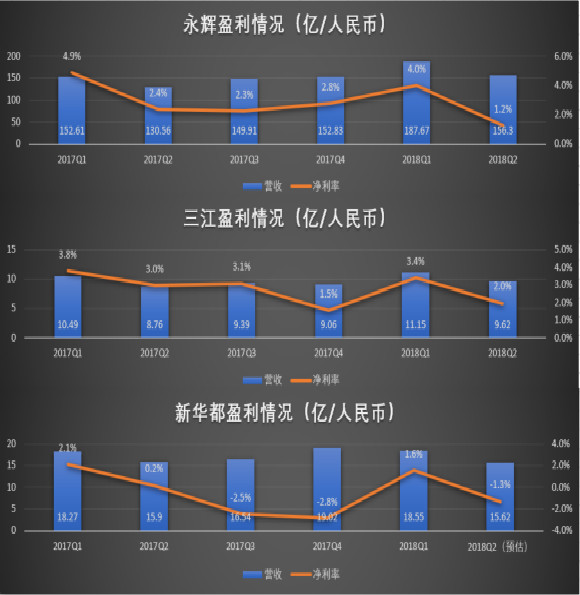

7ФВ20ИХНнјдЈ¬ёЈЅЁАПЕЖЙМі¬РВ»Є¶ј·ўІјРЮХэєуµДЎ¶2018ДкЙП°лДкµДТµјЁїм±ЁЎ·Ф¤јЖЅсДк1~6ФВЈ¬№йКф№Й¶«ѕ»АыИуОЄ550НтФЄ~1000НтФЄЈ¬Н¬±ИПВЅµ77.09%~86.85%ЎЈ

Н¬СщАґЧФёЈЅЁµДБ¬ЛшЙМі¬УА»Фі¬КРТІ·ўІјБЛ°лДк¶ИТµјЁїм±ЁЈ¬2018ЙП°лДкУА»ФКµПЦУЄТµКХИл343.97ТЪФЄЈ¬Н¬±ИФці¤21.47ЈҐЈ»І»№эФЪУЄТµКХИлФцјУН¬К±Ј¬УЄТµАыИуН¬±ИПВЅµ22.65%Ј¬№йКфЙПКР№«Лѕ№Й¶«ѕ»АыИуПВЅµ10.67%ґЛНвЈ¬ХгЅЧоґуµДБ¬Лші¬КРЦ®Т»ИэЅ№єОпЙП°лДк¶ИТµјЁїм±ЁПФКѕЈ¬ЅсДкЙП°лДкИэЅКµПЦУЄТµАыИу7898.57НтФЄЈ¬Н¬±ИПВЅµ7.58ЈҐЈ»№йКфУЪЙПКР№«Лѕ№Й¶«ѕ»АыИу5693.58НтФЄЈ¬Н¬±ИПВЅµ13.81ЈҐЈ»№йКфУЪЙПКР№«Лѕ№Й¶«µДїЫіэ·ЗѕіЈРФЛрТжµДѕ»АыИуН¬±ИПВЅµ22.25ЈҐЎЈ

КэѕЭАґФґЈєУА»ФЎўИэЅЎўРВ»Є¶јІЖ±ЁЎў2017ЙП°лДкТµјЁФ¤ёжЎЈ

ґУЙПНјїґЈ¬2018ДкЗ°БЅёцјѕ¶ИЈ¬УА»ФЎўИэЅєНРВ»Є¶јµДУЄКХН¬±И»щ±ѕ¶јКЗФці¤ЧґМ¬Ј¬µ«ѕ»АыВКѕщН¬±ИПВЅµЈ¬Лд»№Оґ°ьє¬ЖдЛыЙМі¬µДНіјЖЈ¬µ«їЙТФТ»їъЙМі¬ГЗПЦФЪµДЧґМ¬ЎЈ

ЧЄРНРВБгКЫµДґъјЫ

ЙПКцИэјТЙПКРЙМі¬µДУЇАыДЬБ¦¶јУРІ»Н¬іМ¶ИµДПВЅµЈ¬ХвКЗОЄКІГґДШЈї

РВ»Є¶јФЪ»ШёґЙоЅ»ЛщОКСЇК±±нКѕЈєТ»·ЅГжЈ¬УЙУЪБгКЫКРіЎѕєХщИХУъј¤БТЈ¬ґ«НіПЯПВБгКЫТµОсѕУЄТµјЁОґґпФ¤ЖЪЈ»БнТ»·ЅГжЈ¬РВТµОс№«ЛѕРВЙиГЕµкµДСЎЦ·УлїЄТµК±µгј°ЕаУэЖЪФ¤ІвґжФЪІ»И·¶ЁРФЎЈѕЭ№«їЄ±ЁµАЈ¬РВ»Є¶јФЪёЈЅЁµД31јТі¬КРЈ¬ТСѕИ«ГжЅУИлМФПКґпЈ¬ЅшРРПЯЙППЯПВТ»Ме»ЇРВБгКЫёДФмЎЈ

УА»Ф»ШУ¦ЙП°лДкАыИуПВЅµЈє±ЁёжЖЪ·СУГН¬±ИФці¤Ј¬Т»·ЅГжКЗ№«ЛѕіЦРшТэИлёЯ¶Л№ЬАнЎўјјКхЎўѕУЄРНИЛІЕ¶шФцјУµДРЅікіЙ±ѕТФј°±ѕЖЪјЖМбБЛ3.58ТЪФЄµД№ЙИЁј¤Аш·СУГЈ¬БнТ»·ЅГжКЗУЙУЪГЕµкФцјУЈ¬·СУГЦ§іцН¬±ИФцјУЎЈ

ЧчОЄМЪС¶ХуУЄµД“РВОпЦЦ”Ј¬і¬ј¶ОпЦЦФЪ2017ДкїЄіц27јТЈ¬ФЪЅсДкЙП°лДкЈ¬УА»ФРВїЄ45јТѕ«Ж·і¬КРЎў19јТі¬ј¶ОпЦЦЎЈѕЭУА»Ф2017Дк±ЁЕыВ¶Ј¬2018Дкі¬ј¶ОпЦЦјЖ»®їЄµк100јТЈ¬ХвТІТвО¶ЧЕПВ°лДкЈ¬ЖдїЄµкЛЩ¶И»№»бјУїмЎЈ

ґЛНвЈ¬УА»ФИФјМРш·ўБ¦РВТµМ¬ЎЈТЧПКЙъ»оЎўі¬ј¶UСЎЎўі¬ј¶СРП°ЙзЎўУА»ФЛЅіш……

ИэЅ№єОпЅвКНАыИу±нПЦІ»јСЈ¬ЦчТЄКЗ№«ЛѕґґРВµкТµОсНШХ№З°ЖЪН¶ИлєНИЛІЕґў±ёµјЦВ·СУГЦ§іцЅПґуЈ¬ТФј°ЙП°лДкКЪУиµЪ¶юЖЪФ±№¤іЦ№ЙјЖ»®№є№ЙЅрЦ§іцЎЈИэЅ2016Дк11ФВ±»°ўАпН¶ЧКЈ¬КЗ°ўАпЧоФзКХИлчвПВµДЙМі¬Ј¬µ«Т»Дк°л№эИҐБЛЈ¬ИэЅТАИ»ФЪіЦРшН¶ИлЅшРРРВБгКЫµДёДФмЎЈ

їЙТФїґµЅЈ¬ФЪЧЄРНєНґґРВ·ЅГжµД·СУГН¶Ил¶јУ°ПмБЛЙПГжИэјТЙМі¬ТµјЁЎЈ¶шЗТЈ¬ХвїЙДЬІ»КЗёц°ёЈ¬У¦ёГКЗґ«НіЙМі¬ГЗФЪРВБгКЫЧЄРНЦРЈ¬јЇМеРиТЄГж¶ФµДОКМвЎЈ

єРВнПКЙъµД№в»·ХЪЧЎБЛ“їУ”

°ґµААнЈ¬ґ«НіЙМі¬Т»°г¶јУР№жДЈТйјЫДЬБ¦Ј¬ГЕµкХјѕЭ±ИЅПєГµДµШ¶ОЈ¬Т»·ЅГжїЙТФїїµШІъХРЙМУЇАыЈ¬БнТ»·ЅГжТІїЙТФПтЙПУОС№јЫЎЈµШІъХРЙМКЗ№М¶ЁКХИлЈ¬Ц»ТЄИ·±ЈУРТ»¶ЁµДИЛБчБїЈ¬ЙМі¬ѕНїЙТФ»оПВИҐЎЈ

µ«№эИҐјёДкЈ¬ґ«НіЙМі¬µДЙъґжЧґїц¶с»ЇЈ¬іэБЛКЬПы·СЖ·БгКЫФцЛЩ·Е»єµИєк№ЫТтЛШУ°ПмНвЈ¬єЬґуТ»Ії·ЦФТтКЗАґЧФµзЙМµДПЯЙПіе»чЈ¬ПЯПВјЫёсёъПЯЙП±ИГ»УРУЕКЖЈ¬ИЛБчјхЙЩИГГЕµкХРІ»µЅЙМЈ¬Ц»ДЬ№ШµкЦ№Л𣬴ЛНвЙъПКЎўІНТыµИТэБчДЬБ¦ЗїµДАаДїХј±ИФЪЦрІЅМбЙэЎЈ

¶шµ±ПЯЙПБчБїіЙ±ѕ№эёЯК±Ј¬ѕНРиТЄµЅПЯПВС°ХТБчБїЈ¬ВнФЖЕЧіцµД“РВБгКЫ”ЛЖєхіЙБЛ“ЅвТ©”ЎЈµзЙМґУГ«АыЅПёЯµД·юКОЎў±кЧј»ЇіМ¶ИЅПёЯ3CКэВлВыСУЈ¬ЦрІЅА©Х№ЦБИ«Ж·АаЈ¬ЛжЧЕј°К±ОпБчµДН¬ІЅ·ўХ№Ј¬ґ«НіЙМі¬ЧоєуµДХуµШТІХэФЪ±»НМКЙЎЈ

ґЛК±Ј¬ “РВБгКЫµЪТ»Сщ±ѕ”єРВнПКЙъєбїХіцКАЎЈѕЭ№«їЄЧКБПЈ¬єРВнЖєР§ґп5.6НтФЄЈ¬єоТгЛµєРВн“ТСѕЧцµЅБЛЦР№ъґ«НіБгКЫЖєР§µД3~5±¶”ЎЈПЯЙПУлПЯПВЅбєПєуЈ¬ѕУИ»УРИзґЛїдХЕµДТэБчДЬБ¦єНЖєР§ЈїєРВн±»ХщПаДЈ·ВЈ¬ґ«НіЙМі¬ТІЖЪНыДЬНЁ№эХвТ»РВТµМ¬ґш¶ЇЧФјєµДХыМеБчБїЎЈ

ґуФјФЪИҐДк8ФВЈ¬»ўРбФшЧц№эТ»ёцІ»НкИ«НіјЖЈ¬ёчґуЙМі¬С§П°єРВнїЄіцµДРВТµМ¬ТСѕУРЈєУА»ФµДі¬ј¶ОпЦЦЈ¬МмєзµДsp@ceЈ¬РВ»Є¶јµДєЈОп»бЈ¬ІЅІЅёЯµДПККіСЭТеЎў°ЩБЄµДRISOПµКіЈ¬ґуИу·ўµДґуИу·ўУЕПКЈ¬ОпГАµДєјЦЭЅьЅµкЈ¬БЄ»ЄµДѕ«СЎОґАґµкЎЈПЦФЪ»№ТЄјУЙП±ѕАґЙъ»оКµМеµкЎўѕ©¶«7FRESHЎўЛХДюЛХПКЙъЎўГАНЕРЎПуЙъПКЈЁЗ°ЙнХЖУгЙъПКЈ©Ј¬¶шЗТИлѕЦХЯїП¶Ё»№І»Ц№ХвР©ЎЈ

µ«ОКМвКЗЈ¬іэБЛєРВнФЪ2017Дк7ФВЈ¬УР13јТГЕµкµДК±єтЛµЧФјєКµПЦ№жДЈУЇАыЈ¬Г»јыµЅТ»јТЛµЧФјєДЬЕЬНЁУЇАыµДЈ¬¶шєРВн·ўХ№µЅ40¶ајТГЕµкєуЈ¬ТІГ»ФЩМэЛьИВЧЕ“ИЎµГґу№жДЈУЇАы”ЎЈЖдѕєµРі¬ј¶ОпЦЦЈ¬ТІ»№Г»ДЬУЇАыЎЈ

УА»Фі¬КР2017ДкДк±ЁПФКѕЈ¬УА»ФФЖґґЈЁє¬УА»ФЙъ»оµкЎўі¬ј¶ОпЦЦЎўУА»ФЙъ»оµИРВТµМ¬Ј©2017ДкУЄТµКХИл5.66ТЪЈ¬УЄТµАыИуОЄ-3.5ТЪФЄЈ¬ѕ»АыИуїчЛр2.67ТЪФЄЎЈУА»ФУРМЪС¶јУіЦЈ¬ЙъПК№©У¦БґУЦКЗУА»ФµДУЕКЖТµОсЈ¬Из№ыі¬ј¶ОпЦЦ¶јГ»ДЬУЇАыЈ¬ЖдЛыјТµДРВТµМ¬ТІ¶а°лТІіЦРшїчЛрЎЈ

ДгїґЈ¬ґујТїЙДЬ¶ј±»єРВнµД№в»·ёшґшЖ«БЛЎЈєРВнДЬЕЬНЁЈ¬±іїїµДКЗ°ўАпЗїґуµДЧКЅрЎўБчБїЎўИЛІЕєНјјКхЈ¬УРєоТгХвСщµДИЛІЕЈ¬УРJack MaµДІ»¶П±іКйЈ¬»№УР“єРЗш·ї”ХвСщЗїє·µД№«№ШЖ·ЕЖДЬБ¦Ј¬ХвІЕЧціцБЛХвГґТ»ёцЖєР§їдХЕµДРВОпЦЦЎЈГ»УРХвГґ¶аЧКФґЧцЦ§іЦЈ¬С§№эАґµДЈ¬їЙДЬКЗТ»ёцїчЛрµДєРВнЈ¬»тХЯР§№ыґтХЫµДРЎєРВнЎЈ

ПЦФЪєРВнµДГЕµк¶аБЛЈ¬»°МвРФИхБЛЈ¬ѕНФЩТІГ»Лµ№эЧФјєУЇАыµДКВЗйЎЈИз№ыєРВнУЦїЄКјїчЛрµД»°Ј¬ѕНЛµГч»ҐБЄНш№«ЛѕЧцЙъПКЎўІНТыХвР©ЦШЧКІъТµОс»№КЗУР¶М°еµДЎЈ

ФЪУГІНТыЎўЙъПКТµОсґшіц»°МвРФєНБчБїєуЈ¬єРВнУГі¬КРїмПыЖ·ТµОсЗРИлЦЬ±ЯЙзЗшЙъ»оіЎѕ°Ј¬АёЯХіРФєНАыИ󣬱Ͼ№єРВнР§ВКФЩёЯЈ¬ТІєЬДСїз№эЙМЖ·јЫёсµДГЕјчЎЈ “ОТГЗТСѕУРТ»БЅ°ЩёцЧФУРЖ·ЕЖОЄєРВн№±ПЧБЛАыИу”Ј¬ФЪєоТгЗРИлїмПыЖ·№©У¦БґЈ¬ТтОЄХЖОХ¶ЁјЫИЁєНТйјЫИЁµД·З±кЙМЖ·ІЕДЬґшАґёь¶аµДАыИуЎЈ

ЛдИ»¶јКЗГЕµкЈ¬µ«єРВнДЬ°СГЕµк·шЙдДЬБ¦ЧцµГХвГґЗїЈ¬±рИЛєЬДСУРХвёцЧКФґЎЈґ«НіЙМі¬У¦ёГТІГч°ЧХвТ»µгЈ¬µ«»№КЗС§П°єРВнЈ¬ЧцРВБгКЫЈ¬Хв±ієуµДФТтЈ¬їЙДЬКЗєРВнёшЧцµзЙМУцЧиµДЛьГЗЦёБЛТ»МхВ·ЈєПЯЙППЯПВІ»КЗ¶юФЄ¶ФБўЈ¬¶шКЗїЙТФИЪєПµДЎЈ

ОТГЗІЕїґµЅПЯПВБгКЫХѕ¶У°ўАпЎўМЪС¶µДЗйїцЈ¬І»ЧЄРНЈ¬µИПЯЙПґтПВАґЈ¬Пл±Шґ¦ѕі»бёьјУјиДС°ЙЎЈ

РґµЅХвЈ¬ОТТЄЦШµгЙщГчЈєОТГЗІ»ДЬПсЙПГжµДНјАпТ»СщЈ¬°С№шЛ¦ёшВнФЖЎўЛ¦ёшєРВнЎЈС§П°±кёЛЈ¬РиТЄЧФЙнКµјКіц·ўЈ¬БїБ¦¶шРРЎЈ

ґ«НіЙМі¬ГЗµДЧЄРНХуНґ

јИИ»ТЄЅшРРЧЄРНЈ¬ґ«НіЙМі¬±ШИ»ТЄН¶ИлЧКФґЈ¬І»їЙ±ЬГвµШ¶ФТµјЁФміЙУ°ПмЎЈ

ґУґу»·ѕіїґЈ¬ОпБчіЙ±ѕёЯЖуЈ¬·їµШІъјЫёсЙПХЗЈ¬ИЛ№¤іЙ±ѕЙПЙэЈ¬БгКЫЖуТµѕУЄіЙ±ѕС№Б¦ТАИ»ЅПґуЈ¬ОўАыѕУЄµјЦВІї·ЦЖуТµГ»УРЧг№»ЧКЅрУГУЪЧЄРНґґРВЎЈКµМеІъТµІ»Пс»ҐБЄНшЈ¬ЦШЧКІъµДС№Б¦ИГЖд±ШРлКШЧЎЧоєуµДАыИуµгЈ¬ЙПКР№«ЛѕёьКЗИзґЛЎЈ

ТЄЧцРВБгКЫЈ¬ЙМі¬КЧПИТЄЅ«ЙМЖ·КэЧЦ»ЇЈ¬ЧцµЅПЯЙППЯПВјЫёсНіТ»Ј¬ІўСУЙмµЅјТ·юОсЎЈЕц»хЎўЕцјЫёсЎўЕц·юОсЈ¬Г»УРТ»СщЙЩµГБЛЧКЅрµДН¶ИлЎЈОЄКІГґУЕТВївДЬЧцµЅПЯЙППЯПВјЫёсНіТ»ЈїєЬґуіМ¶ИКЗТтОЄ·юКОµДГ«АыЅПёЯЈ¬ДЬёІёЗµфПЯПВµДіЙ±ѕЈ¬ТшМ©°Щ»хТІХэФЪЧцЈ¬Н¬СщТтОЄ°Щ»хТµґуІї·ЦТІКЗ·юКОЙМЖ·ЎЈ¶ФУЪХыМеГ«АыЅПµНµДКµМеЙМі¬АґЛµЈ¬јж№ЛФЛУЄіЙ±ѕµДН¬К±ЧцµЅёъПЯЙПН¬јЫЈ¬КЗТ»јю·ЗіЈУРС№Б¦µДКВЗйЎЈ

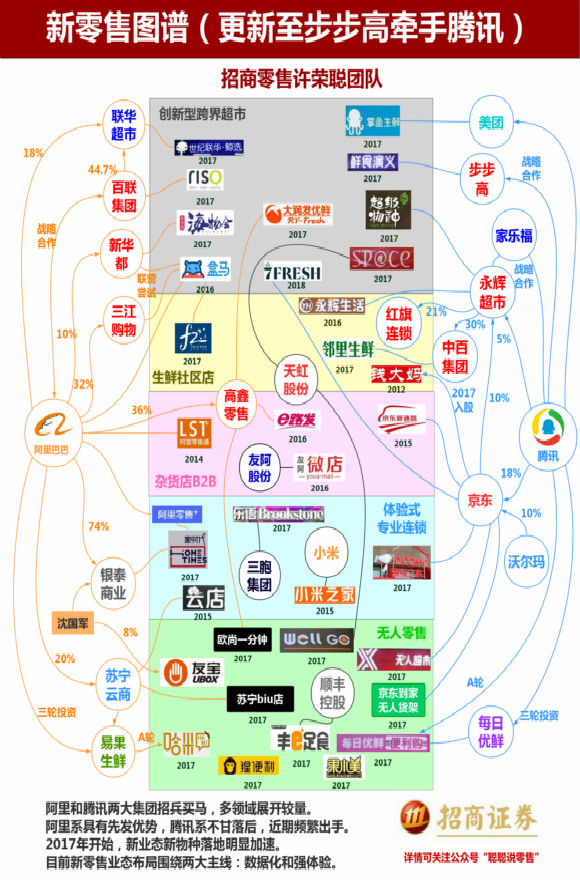

ХѕБЛ¶УµДЈ¬їП¶Ё±ИІ»Хѕ¶УµДУРУЕКЖЎЈѕЭ°ЯВнПы·СІ»НкИ«НіјЖЈ¬И«№ъ60¶ајТѕУЄЙМі¬ТµОсµДЙПКР№«ЛѕЈ¬ТСѕЅьИэ·ЦЦ®Т»±»°ўАпМЪС¶КХИлчвПВ»тЅЁБўєПЧч№ШПµЈ¬БнУРИэ·ЦЦ®Т»Н¬Сщ±»ёчВ·ЧК±ѕјы·мІеХлµШИ¦µШЎЈ

±ѕНјАґЧФХРЙМЦ¤ИЇРнИЩґПСРѕїНЕ¶У

ЧЬµДАґЛµЈ¬ХвР©±»»ҐБЄНшѕЮН·КХ±аµДПЯПВЙМі¬Ј¬¶аКЗРРТµЩ®Щ®ХЯЎЈ¶ФЅУ»ҐБЄНшЧКФґєуЈ¬РРТµµД·Ц»ЇїЙДЬ»бјУЛЩЈ¬БнНвИэ·ЦЦ®Т»µДЙМі¬ФЪ±»±ЯФµ»ЇЦ®єуµДЈ¬НЛЦБЗЅЅЗєуУЦёГИзєО·ґ»чЈї

µ«±»°ўАпМЪС¶їґЙПТІІ»јыµГѕНХжµДЙП°¶БЛЎЈёДФміЙ±ѕЎўПЯЙПИлїЪ»№УРµЅјТОпБчµИХвР©ЧКФґ¶јТЄ»ЁЗ®µДЈ¬¶шµ±ЖуТµµДґуКэѕЭЎўБчБїЎўЗюµА¶ј±»А¦°уєуЈ¬ѕЮН·µДТвЦѕѕНДСТФѕЬѕшЈ¬АэИзЦ§ё¶±¦єНОўРЕЦ§ё¶¶юСЎТ»Ј¬№ЛїНИз№ыІ»ВъТвЈ¬Хѕ¶УµДНжјТАдЕЇЧФЦЄЎЈ

¶шИз№ыСЎФсЧФБ¦ёьЙъЈ¬НЁіЈТІ»бЅУИлµЪИэ·Ѕ»ҐБЄНшЖЅМЁЧцТЖ¶ЇЦ§ё¶єНЧцµЅјТіЎѕ°µДСУЙмЈ¬ТФЦР°ЩєН¶аµгєПЧчОЄАэЈ¬І»У°ПмЦР°ЩѕцІЯЈ¬КЗ¶аµгДЬ№»±»ЦР°ЩЅУКЬµДЗ°МбЈ¬µ«ТФ¶аµгµДПЯЙПБчБїЈ¬ДЬґшАґ¶аЙЩПЯЙП¶©µҐФцБїКЗёцОКМвЈ¬¶шІ»ЕЕ¶УµД“ЧФУЙ№є”Ј¬ФтУР°СЦР°ЩµДПЯПВБчБїПґµЅПЯЙПµДјЩПуЎЈ

ПФИ»РВБгКЫІўІ»КЗЛщОЅµД “ЅЭѕ¶”Ј¬ЛдИ»КЗґтНЁПЯЙППЯПВЈ¬µ«ІўІ»КЗКµМеµЅµзЙМµДХЫЦРЈ¬¶шКЗБЅЦЦДЬБ¦µДАЫ»эЎЈґ«НіБгКЫЧцІ»єГµзЙМЈ¬єЬґуіМ¶ИКЗЛјО¬УлЧйЦЇјЬ№№µДОКМвЈ¬Из№ыµзЙМ¶јЧцµДДЗГґ“Нґїа”Ј¬ДЗјґ±гКЗ±»¶ЇЅУКЬёДФмЈ¬ТІГвІ»БЛТ»·¬ЙЛЅо¶Ї№ЗЎЈ

ФЪіЦРшґґРВН¶ИлТФј°ґґРВТµОсТЄУЇАыµДЛ«ЦШС№Б¦ПВЈ¬ПЯПВґ«НіБгКЫ»тРнЅшИлБЛЧЄРНХуНґЖЪЎЈЦБУЪ»біЦРш¶аѕГЈ¬ФтТЄИЎѕцУЪЧЄРНН¶ИлµД»Ш±ЁЦЬЖЪЈ¬ЙМЖ·ЎўОпТµЎўИЛБ¦µИ¶јКЗїЙїШµДТтЛШЈ¬µ«јјКхН¶ИлДЬ¶аѕГІъЙъР§ТжЈ¬ФтДСТФґУНвЅзС°ХТЧјИ·µДІОХХЎЈ

Фр±аЈєhw

¶Ґ (10)

ІИ (0)

Па№ШОДХВ

єРРЎВнАґБЛ єРВнГйЧјФзІНРВБгКЫ

2020-07-16 17:39

ЦъБ¦ГцДю¶ФїЪ·цЖ¶РЧч УА»Фі¬КРИлЧ¤ДюПДГцДюХт

2020-07-16 17:37

ФВіЙЅ»¶оЖЖТЪ єРВн№¤·»іЙ3RБмУтµЪТ»Ж·ЕЖ

2020-07-16 16:46

јТјТФГУлУА»Фі¬КРЗАКіИ«№ъКРіЎ ЛёьК¤Т»іп

2020-07-14 11:14

Ѕш»чµДMiniµкЈ¬єРВнЧЯПтУА»ФµД·ґГж

2020-07-14 10:27

єРВнЗаµєЧЬІїВ仧бАЙЅ ТСФЪЗаµєїЄіц6јТГЕµк

2020-07-13 10:34

ЖєР§КЗЖХНЁРЎµкµД6±¶ТФЙПЈ¬єРВнmini¶ўЙПБЛИэЛДПЯКРіЎ

2020-07-13 09:11

УА»Фі¬КРЧФУРЖ·ЕЖФЩ·ўБ¦ ХЄЧФУРЖ·ЕЖЙијЖ№ъјКИЁНюґуЅ±

2020-07-10 14:04

ЙРОґЧўІбі©СФХКєЕЈ¬ЗлµЅєуМЁЧўІб