–Γ÷–¥σ

01 -…ζœ Νψ έ –≥ΓΗ¥≈ΧΓΔœ÷Ή¥ΚΆ«ς Τ- Ψ®ΉΦ―–ΨΩ‘ΚΖ÷Έω ΠΫυΦ―άωΘΚ ¥”2014ΒΫ2018ΡξΘ§ΟΩΡξΒΡΜώΆΕ¬÷»‘“‘A¬÷÷°«ΑΈΣ÷ςΘ§–¬≥ωά¥ΒΡ¥¥“ΒœνΡΩ≤ΜΕœΡήΜώΒΟΉ ±ΨΒΡ«ύμυΓΘ»ΐΆρ“ΎΒΡ –≥ΓΙφΡΘΘ§‘ΛΦΤΈ¥ά¥Ω…Ρή≥ωœ÷«χ”ρ–‘ΨόΆΖΓΘ “ΜΦΕ –≥Γ±μœ÷«ιΩω 1.ΆΕ»ΎΉ Ζ÷Έω ¥”2014Ρξ-2018ΡξΘ§…ζ...

01

-…ζœ Νψ έ –≥ΓΗ¥≈ΧΓΔœ÷Ή¥ΚΆ«ς Τ-

Ψ®ΉΦ―–ΨΩ‘ΚΖ÷Έω ΠΫυΦ―άωΘΚ

¥”2014ΒΫ2018ΡξΘ§ΟΩΡξΒΡΜώΆΕ¬÷»‘“‘A¬÷÷°«ΑΈΣ÷ςΘ§–¬≥ωά¥ΒΡ¥¥“ΒœνΡΩ≤ΜΕœΡήΜώΒΟΉ ±ΨΒΡ«ύμυΓΘ»ΐΆρ“ΎΒΡ –≥ΓΙφΡΘΘ§‘ΛΦΤΈ¥ά¥Ω…Ρή≥ωœ÷«χ”ρ–‘ΨόΆΖΓΘ

“ΜΦΕ –≥Γ±μœ÷«ιΩω

1.ΆΕ»ΎΉ Ζ÷Έω

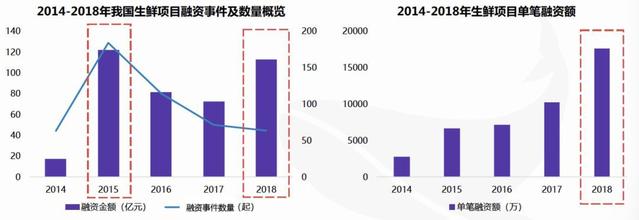

¥”2014Ρξ-2018ΡξΘ§…ζœ ––“ΒΖΔ…ζ»ΎΉ ¬Φΰ¥σ‘Φ500ΤπΘ§»ΎΉ ΉήΕνΗΏ¥ο406“ΎΓΘ‘Ύ2015Ρξ»ΎΉ ΐΝΩΚΆΫπΕνΖ÷±π¥οΒΫΗΏΖεΘ§’β÷ς“Σ ή“¥σ÷Ύ¥¥“ΒΘ§Άρ÷Ύ¥¥–¬”ΒΡ“ρΥΊ”ΑœλΘ§“‘ΦΑ’ϊΗω¥¥ΆΕ –≥Γ¥σΜΖΨ≥ΒΡΜπ±§Υυ÷¬ΓΘΒΪ «2016ΡξΚΆ2017ΡξΖΔ…ζΟςœ‘œ¬Μ§ΓΘ

¥”ΒΞ± »ΎΉ ΫπΕνά¥Ω¥Θ§¥”2014Ρξ-2018ΡξΘ§…ζœ œνΡΩΒΡΒΞ± »ΎΉ ΫπΕν÷πΫΞΉΏΗΏΘ§’β“≤ΖϊΚœ¥¥ΆΕ –≥Γ’ϊΧεΒΡ«ς ΤΓΘ

¥”œνΡΩΒΡ≥…ΝΔ ±Φδά¥Ω¥Θ§2015Ρξ“≤ «œνΡΩ≥…ΝΔΒΡ“ΜΗωΗΏΖεΤΎΓΘ2016ΡξœνΡΩΖΔ…ζΦΪΥΌœ¬Μ§Θ§Υδ»Μ2015ΡξœνΡΩ ΐΝΩΖ«≥ΘΕύΘ§ΒΪ’βΝΫΡξ’ϊΧεΒΡœνΡΩ»ΎΉ ±»άΐΫ”ΫϋΓΘ

ΓΨ ΐΨίά¥‘¥ΘΚΨ®ΉΦΕ¥ΦϊΓΩ

2.¬÷¥ΈΖ÷Έω

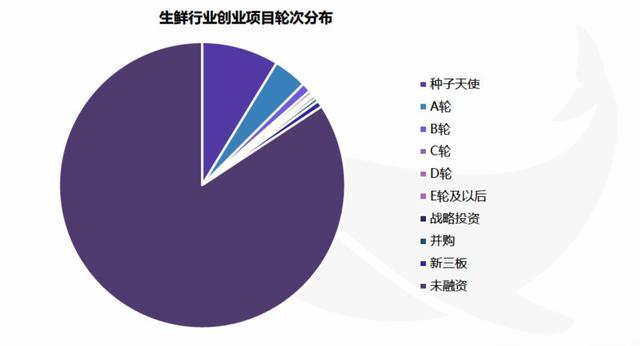

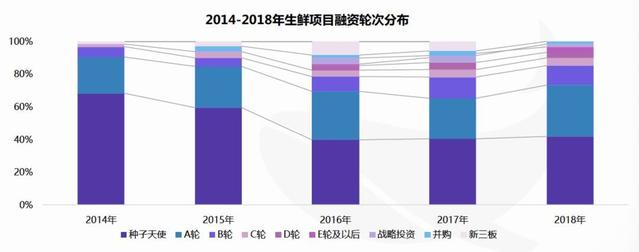

¬÷¥Έ…œ÷ς“Σ“‘A¬÷ΈΣ÷ςΓΘ¥”2014Ρξ-2018ΡξΘ§Υδ»ΜΧλ Ι»ΎΉ ΚΆA¬÷»ΎΉ ’β–©‘γΤΎœνΡΩΒΡ’Φ±»≤ΜΕœœ¬ΫΒΘ§ΒΪ’ϊΧε…œΘ§Ης÷÷»ΎΉ ΒΡœνΡΩΜΙ «“‘’β–©‘γΤΎΒΡ»ΎΉ ΈΣ÷ςΓΘ’βΖ¥”≥ΝΥ‘ΎΉ ±Ψ –≥Γ…œΘ§–¬≥ωά¥ΒΡ…ζœ ¥¥“ΒœνΡΩΜΙ «Ρή≤ΜΕœΜώΒΟΉ ±Ψ –≥ΓΒΡΙΊΉΔΜρ»ΎΉ Θ§“≤ΥΒΟςΝΥ’βΗω –≥Γ¥Π”Ύ“ΜΗω‘γΤΎΫΉΕΈΓΘ

ΕχΤδ÷–ΟΜ”–ΜώΒΟΙΐ»ΎΉ ΒΡœνΡΩΗΏ¥ο84%Θ§’βΗω±»άΐΖ«≥ΘΗΏΓΘ“‘ΝμΆβΝΫΗω±»ΫœΜπΒΡ»ϋΒάΈΣάΐΉς±»ΫœΘ§…γ«χΒγ…ΧΟΜ”–ΜώΒΟΙΐ»ΎΉ ΒΡœνΡΩ «41%Θ§Ι≤œμΒΞ≥Β «60%ΓΘ’β≤ύΟφΖ¥”≥≥ωΉ ±Ψ –≥ΓΕ‘’βΗω…ζœ Νψ έ –≥ΓΒΡ»ϋΒάΆΕΉ «±»ΫœΫς…ςΒΡΘ§“‘ΦΑ’βΗω––“Β’ϊΧε¥Π”Ύ‘γΤΎΫΉΕΈΘ§“ρΈΣA¬÷÷°ΚσΒΡœνΡΩ’Φ±»Ϋω”–3.5%ΓΘ

ΓΨ ΐΨίά¥‘¥ΘΚΨ®ΉΦΕ¥ΦϊΓΩ

3.ΒΊ”ρΖ÷Έω

ΒΊ”ρ…œΗζ»ΪΙζΒΡ¥¥ΆΕ«ς Τ“Μ÷¬ΓΘ±±Ψ© –Νλ≈ή»ΪΙζΘ§Τδ¥Έ «ΙψΕΪΚΆ…œΚΘΓΘ

ΖΔ’Ιœ÷Ή¥ΚΆ«ς Τ

1.ΖΔ’Ιάζ≥Χ

ΉήΧεΕχ―‘Θ§…ζœ ––“ΒΒΡ«ΰΒά¥”ΒΞ“ΜΉΏœρΕύ―υΜ·ΓΘ

ΒΎ“ΜΫΉΕΈΘ§1985Ρξ-90Ρξ¥ζ≥θ «œΏœ¬Νψ έΟ»―ΩΤΎΓΘ1985ΡξΘ§Έ“Ιζ»ΓœϊΆ≥ΙΚΆ≥œζ÷ΤΕ»Θ§≈©≤ζΤΖΝςΆ®ΩΣ Φ“ΐ»κ –≥ΓΜζ÷ΤΘ§≈©Ο≥ –≥ΓΩΣ Φ–ΥΤπΓΘ÷±ΒΫœ÷‘ΎΘ§≈©Ο≥ –≥Γ»‘»Μ «÷ς“ΣΒΡΝψ έ÷’ΕΥ«ΰΒάΘ§’Φ±»‘Φ50%ΓΘ

ΒΎΕΰΫΉΕΈΘ§90Ρξ¥ζ÷–ΤΎ-2004Ρξ «œΏœ¬Νψ έΖΔ’ΙΤΎΓΘ1991ΡξΘ§…œΚΘΜΣΝΣ≥§ –ΩΣ“ΒΘ§≥§ –“ΒΧ§‘ΎΈ“ΙζΩΣ Φ≥ωœ÷ΓΘ90Ρξ¥ζ÷–ΤΎΘ§“‘Φ“ά÷ΗΘΒ»ΆβΉ ≥§ –ΈΣ¥ζ±μΒΡ≤ΩΖ÷≥§ –ΩΣ Φ…ηΝΔ…ζœ «χΘ§…φΉψ…ζœ Ψ≠”ΣΓΘ2002ΡξΩΣ Φ ‘––“≈©ΗΡ≥§”ΓΘ’βΗωΫΉΕΈ÷ς“Σ «…ζœ ≥§ –ΒΡΖΔ’ΙΘ§ΡΩ«Α…ζœ ≥§ –ΒΡ –≥ΓΖίΕν‘ΎΝψ έ÷’ΕΥΒΡ«ΰΒά…œ’Φ±»‘Φ30%Θ§¥Έ”Ύ≈©Ο≥ –≥ΓΓΘ

ΒΎ»ΐΫΉΕΈΘ§2005Ρξ-2015Ρξ «œΏ…œΝψ έΖΔ’ΙΤΎΓΘ…ζœ ΤΖάύΩΣ ΦœΏ…œœζ έΘ§ΥφΉ≈ΜΞΝΣΆχΒΡΖΔ’ΙΚΆΉ ±ΨΒΡΙΊΉΔΘ§…ζœ Βγ…ΧΫχ»κ±§ΖΔΤΎΘ§¥¥“ΒΙΪΥΨ÷πΡξ…œ…ΐΓΘ

ΒΎΥΡΫΉΕΈΘ§2016Ρξ÷ΝΫώ «–¬Νψ έΖΔ’ΙΤΎΓΘ2016Ρξ≥ωœ÷––“Βœ¥≈ΤΘ§¥σΝΩΤσ“ΒΒΙ±’Θ§–¬Νψ έΗ≈ΡνΧα≥ωΘ§Κ–¬μœ …ζ≥…ΝΔΓΘ2017Ρξ «–¬Νψ έ‘ΣΡξΘ§…ζœ ΗΏΤΒΗ’–ηΘ§ «“ΜΗωΚήΚΟΒΡ“ΐΝς≤ζΤΖΘ§≥…ΈΣ–¬Νψ έ¥¥“ΒΆΕΉ ΒΡ÷Ί“ΣΝλ”ρΓΘ

2. –≥ΓΙφΡΘ

¥”–η«σΕΥ‘Λ≤βΘ§Έ“Ιζ…ζœ ––“Β –≥ΓΙφΡΘ¥σ‘Φ‘Ύ»ΐΆρ“ΎΉσ”“ΓΘΕχ…ζœ ΤΖάύΒΡœΏ…œ…χΆΗ¬ ¥σΗ≈÷Μ”–5%Θ§œύΕ‘3CΓΔΦ“ΒγΓΔ–§ΖΰΓΔΟάΉ±Ζ«≥ΘΒΆΓΘ

3.≤ζ“ΒΝ¥

…ζœ ΒΡ…œ”Έ «÷÷÷≤ΓΘΈ“Ιζ…œ”Έ÷÷÷≤ΒΡΧΊΒψ «≈©“ΒΖ÷…ΔΜ·Θ§’βΗωΜΖΫΎ ήΉ‘»Μ“ρΥΊ”ΑœλΫœ¥σΘ§Ε‘¥¥“Β’Ώά¥ΥΒΗΡ‘λΩ’Φδ≤Μ¥σΓΘ

÷–”Έ «≈ζΖΔΓΘΈ“Ιζ÷–”Έ≈ζΖΔΒΡœ÷Ή¥ «ΝςΆ®ΜΖΫΎΕύΓΔΚΡΥπ¬ ΚήΗΏΓΘΚΡΥπ¬ ΗΏ”κΈ“ΙζάδΝ¥Μυ¥Γ…η÷Ο»θ”–ΙΊΓΘΈ“Ιζ…ζœ άδΝ¥‘Υ δ±»άΐ’ϊΧε‘Ύ40%“‘œ¬Θ§’βΗω ΐΨί‘ΎΟά»’Β»ΖΔ¥οΙζΦ“ «95%-98%ΓΘ

––“ΒΒΡ¥¥–¬ΡΘ Ϋ÷ς“ΣΦ·÷–‘Ύœ¬”ΈΒΡ÷’ΕΥΝψ έΜΖΫΎΘ§ΗΟΜΖΫΎΒΡ÷ς“Σ≤Έ”κ’Ώ”–…ζœ ≥§ –ΓΔ…γ«χ…ζœ ΒξΓΔ…ζœ Βγ…ΧΓΔ…ζœ ΜθΙώΓΔ¬Ζ±ΏΧ·ΖΖΚΆ≈©Ο≥ –≥ΓΓΘ…γ«χ…ζœ ÷ς“Σ”–ΝΫ÷÷¥¥“Β“ΒΧ§ΘΚ…γ«χ…ζœ ΒξΚΆ…ζœ Ά≈ΙΚΓΘ…ζœ Ά≈ΙΚ―Γ‘ώΒΡΤΖάύ÷ς“Σ «–η«σΝΩ±»Ϋœ¥σΒΡΒΞΤΖΘ§Φ¥ ±–‘œύ±»Τπ…γ«χ…ζœ ΒξœύΕ‘Ϋœ≤νΓΘ…γ«χ…ζœ ΒξΒΡSKUœύΕ‘±»ΫœΖαΗΜΘ§Ω…“‘¬ζΉψœϊΖ―’Ώ“ΜΕΌΖΙΒΡ≤…ΙΚ–η«σΓΘ

4.«ς Τ’ΙΆϊ

…ζœ ––“ΒΫϋΦΗΡξΧΊ±πΜπΘ§œΏ…œœΏœ¬Βγ…ΧΕΦ‘Ύ≤Έ”κΘ§ΚήΕύ¥¥“Β’Ώ»κΨ÷’βΗω»ϋΒάΓΘΕ‘¥¥“Β’Ώά¥ΥΒΘ§…ζœ ––“Β»‘”–¥σΒΡΖΔ’ΙΩ’ΦδΘ§’β”κΤδΉ‘…μΧΊΒψ”–ΙΊΘΚΕ‘Ι©”ΠΝ¥ΦΑΈοΝς“Σ«σΡήΝΠΗΏΘ§œΏœ¬ΖΰΈώ÷ΊΘ§«χ”ρ–‘«ΩΓΘ“ρ¥ΥΜΞΝΣΆχ”°Φ“Ά®≥‘¬ΏΦ≠≤Μ ”ΟΘ§Εχ”–Ω…ΡήΒ°…ζ«χ”ρ–‘ΨόΆΖΓΘ

ΟΛΡΩ…’«°ά©’≈ΒΡ ±¥ζ“―Ιΐ»ΞΘ§œ÷‘ΎΒΡ÷ΊΒψ «ΧαΙ©ΒΞΗω«χ”ρΒΡΕ©ΒΞΟήΕ»Θ§”≈Μ·ΒΞΒψΡΘ–ΆΘ§Ά®Ιΐ”≈÷ ΒΡ…ΧΤΖΚΆΖΰΈώΧαΗΏ”ΟΜßΧε―ιΓΘ

…ζœ ’βΗω»ϋΒάΡΩ«ΑΜΙ¥Π”Ύ≥θ≤ΫΖΔ’ΙΒΡΫΉΕΈΘ§Ε‘”Ύ¥¥“ΒΤσ“Β“ά»Μ”–Κή¥σΈϋ“ΐΝΠΓΘ

02

-Ψ÷≤Ω…ζœ Νψ έ –≥Γ’Ϋ¬‘-

Ρ≥Ή …νΙϊ ΏΝ§Υχ¥¥“ΒœνΡΩ¥¥ Φ»Υ–ή±ρΘΚ

…ζœ ΒξΒΡ”ΣœζΕ®ΈΜ‘Ύ…γ«χΒΡΦΕ±πΘ§ΚΥ–Ρ «ΒΫΒξΚΆΒΫΦ“Θ§…γ«χΒΡ…ζœ Νψ έΉνΚσ ««χ”ρΜ·ΒΡΓΘ

±ΨΒΊΜ·ΖΔ’Ι

’φ’ΐΒΡ±ΨΒΊΜ·“ΣΙφΜ°ΚΟΙ©”ΠΝ¥Ω…ΖΰΈώΒΡΖΕΈß»ΠΘ§ΚΥ–Ρ‘Ύ”ΎΙ©”ΠΝ¥ΒΡ«χ”ρΜ·ΚΆ–η«σΒΡ«χ”ρΜ·ΓΘ÷–ΙζΡœ±±ΖΫ…ζœ –η«σΒΡ≤ν“λΜ·Ϋœ¥σΘ§ΒΦ÷¬ΗςΗωΤσ“Β«–»κ―Γ»ΓΒΡΖΰΈώΒΡ±ΏΫγΆξ»Ϊ≤ΜΆ§ΓΘ

ΒΫΒξΚΆΒΫΦ“ΒΡΫαΚœ

Έ¥ά¥…ζœ ΒξΒΡΖΔ’Ι«ς Τ «ΒΫΒξΚΆΒΫΦ“ΒΡΫαΚœΘ§’β «»ΈΚΈ“ΜΗω…ζœ Νψ έΤσ“Β±Ί–κΨΏ±ΗΒΡΘ§ΒΫΦ“ΚΆΒΫΒξΒΡ±»άΐ¥σΗ≈ΈΣ3ΘΚ7ΓΘ

…γ«χ…ζœ Νψ έΒΡ÷ςΝΠ’Ϋ≥Γ

»ΪΙζΟΜ”–“ΜΗω’φ’ΐΒΡ±ξΉΦΘ§Βξ–ΆΕΦ «ΗυΨίΤσ“ΒΉ‘ΦΚΒΡΙ©”ΠΝ¥ΡήΝΠΚΆΉ‘ΦΚœκ¬ζΉψΒΡ–η«σΒΡ±ΏΫγ÷ΒΨωΕ®ΒΡΓΘ

1.ΒΆœΏ≥« –Ρ―Ε»ΒΆ

Εΰ»ΐœΏ≥« –ΚΆ“ΜœΏ≥« –œύ±»”–Οςœ‘ΒΡ≥…±ΨΫαΙΙΒΡ≤ν“λΘ§“ρ¥Υ’φ’ΐ ΚœΉω…γ«χ¥σ÷ΎœϊΖ―ΒΡ…ζœ Νψ έΘ§‘ΎΒΆœΏ≥« –ΉωΒΡΡ―Ε»±»‘Ύ≥§“ΜœΏ≥« –Ρ―Ε»ΒΆΓΘΒΎ“ΜΘ§’φ’ΐΒΡΚΥ–Ρ”ΟΜß»Υ»Κ «ΒΆœΏ≥« –ΒΡ…ζœ œϊΖ―»ΥΩΎΘ§‘ΎΟΩΗω ΓΖίΒΡΨ≠ΦΟ≈≈Οϊ«ΑΝΫ»ΐΟϊΒΡ≥« –Θ§œϊΖ―»Υ»Κ‘ΎΨΜΝς»κΓΘΒΎΕΰΘ§≥« –ΒΡ≥« –Μ·Κλάϊ‘ΎΉνΫϋΦΗΡξ≤ΜΕœΧεœ÷Θ§Εΰ»ΐœΏ≥« –ΒΡΚήΕύ’ΰΗ°ΖΔ≤Φ’ΰ≤ΏΙΡάχ…γ«χΒΡ±ψΟώ…η ©Θ§≤ΙΧυΝΠΕ»Μα≤ΜΕœ‘ω«ΩΓΘΒΎ»ΐΘ§œϊΖ―Κλάϊ‘ω«ΩΘ§ΥφΉ≈≥« –ΖΩΦέ≤Μ‘ΌΟΆ’«Θ§Εΰ»ΐœΏ≥« –»Υ»Κ’φ’ΐΒΡœϊΖ―“β Ε÷πΫΞΧα…ΐΘ§ΩΆΒΞΦέ‘ω≥Λ«ς ΤΟςœ‘ΓΘΒΎΥΡΘ§Εΰ»ΐœΏ≥« –”–ΚήΚΟΒΡΉβΤΎΚλάϊΘ§ΡήΥχΕ®“ΜΗωœύΕ‘Έ»Ε®ΒΡΤΎœόΓΘ

2.“ΜœΏ≥« –ΒΡΝψ έ“ΒΧ§

“ΜœΏ≥« –ΒΡ…ζœ ¬ζΉψ«ΰΒάΦΪΤδΕύ―υΜ·Θ§ΒΪ”ΟΜßΒΡ…χΆΗ¬ ΫœΒΆΓΘ“ρ¥Υ“ΜœΏ≥« –’φ’ΐΡήΙΜ¥φΜνΒΡ «ΗΏΩΆΒΞΦέΗΏΟΪάϊΒΡΝψ έ“ΒΧ§Θ§“ΣΨΓΩ…Ρή≤ΕΉΫ÷ςΝςΒΡΝ§Ϋ””ΟΜßΒΡ«ΰΒάΘ§ΒΆΩΆΒΞΦέΒΡ¥σ÷ΎœϊΖ―ΨΆΫΜΗχΖρΤόΒξ»ΞΉωΓΘ

«Α÷Ο≤÷

‘Ύ»ΥΨυœϊΖ―ΆΜΤΤ2ΆρΒΡ≥« –Θ§«Α÷Ο≤÷ΒΡΩΆΒΞΦέ¬τΙΐ50÷°ΚσΘ§ΜώΩΆ«ΰΒάΚΆ¬Ρ‘Φ≥…±ΨΒΡ”≈Μ·÷ΊΙΙ ΙΒΟ«Α÷Ο≤÷ΒΡ¬ΏΦ≠ «≥…ΝΔΒΡΓΘΒΪ «ΜώΩΆΚΆ”Σœζ≤ζΤΖ“ΜΕ®“ΣΫ”ΒΊΤχΘ§Ά®ΙΐΑΎΧ·ΒίΆΤ’β―υΒΡΜώΩΆΖΫ ΫΘ§Μρ’Ώ”ΟΗϋΗΏΟήΕ»ΒΡ«χ”ρΕ©ΒΞΘ§”ΟΗϋΈ»Ε®ΒΡΙ©”ΠΝ¥Μρ’ΏΖΰΈώ»ΞΜώΒΟ’β÷÷»ΖΕ®–‘ΓΘ

03

-ΟΪœΗ―ΣΙή…γ«χ…ζœ –≥Γ

——“‘‘Ύ¬Ξœ¬ΈΣάΐ-

‘Ύ¬Ξœ¬ΝΣΚœ¥¥ Φ»Υ’≈–ΓΟζΘΚ

–¬Νψ έΫβΨωΒΡΈ Χβ «άκ”ΟΜßΗϋΫϋΓΘ‘Ύ¬Ξœ¬ΒΡ≥θ÷‘ «…ζœ ΖΔ’Ι–η“Σάκ”ΟΜßΗϋΫϋΘ§ΚΆΫβΨωΨ”ΟώœϊΖ―≤ΜΖΫ±ψΒΡΈ ΧβΓΘ

ΟΪœΗ―ΣΙήΨ≠ΦΟΘΚ ΐΉ÷Μ·ΡήΝΠ «ΚΥ–ΡΨΚ’υΝΠ÷°“ΜΘ§ ΐΉ÷Μ·Ωβ¥φΘ§ ΐΉ÷Μ·”ΟΜßΓΘΩ≈ΝΘΕ»Ψ≠ΦΟ «‘Ύ ΐΉ÷Μ·ΦΦ θΆΤΕ·œ¬Θ§Μυ”Ύ“…ζ≤ζ“ΣΥΊΨΪœΗΜ·”“‘ΦΑ“‘Υ”ΣΝς≥ΧΉΦ≈δΜ·”Εχ≤ζ…ζΒΡ–¬…Χ“ΒΖΕ ΫΓΘ’β“Μ–¬ΒΡ…Χ“ΒΖΕ Ϋ≤Μ «‘Ύ‘≠”–ΒΡ¬ΏΦ≠ΚΆΙΏ–‘œ¬ΉωΦέ÷ΒΒΡ‘ωΝΩΘ®ΝΩ±δΘ©Θ§Εχ «≤ζ…ζΝΥΦέ÷Β÷ΊΙΙΚΆ‘Ό‘λΒΡΩ’ΦδΘ®÷ ±δΘ©ΓΘ

Ω≈ΝΘΕ»Ψ≠ΦΟ Ήœ» «Μυ”ΎΕ‘…ζ≤ζ“ΣΥΊΒΡΗΡ‘λΘΚ‘Ύ ΐΉ÷Μ·ΙΛΨΏΒΡΑο÷ζœ¬Θ§…ζ≤ζ“ΣΥΊΒΡΩ≈ΝΘΕ»±δΒΟ‘Ϋά¥‘ΫΨΪœΗΓΘ

‘Ύ¬Ξœ¬ΒΡΡΘ Ϋ

‘Ύ¬Ξœ¬÷ς“ΣΆ®Ιΐ‘Ύ…γ«χΖ≈÷Ο÷«ΡήΈό»Υ…ζœ Ιώœρ…γ«χœϊΖ―’ΏΧαΙ©»’œϊ…ζœ Β»≤ζΤΖΓΘΫΜΗΕΡΘ Ϋ…œΘ§άϊ”Ο÷«ΡήΙώΒΡΖΫ ΫΘ§…ΧΤΖ¥”≤÷ΒΫ”ΟΜß÷Μ”–ΈοΝςΘ§÷–ΦδΟΜ”–Ε‘ΫΜ“ΉΒΡΗ…‘ΛΘ§«“’ϊΗωΝς≥ΧΩ…ΩΊΓΘΕ®ΈΜ «¬ζΉψœϊΖ―’ΏΫβΕωΒΡ±ψάϊ–‘–η«σΓΘ…ΧΤΖΧΊΒψ «Η’–ηΗΏΤΒΓΘΡΩ«Α”–«α–ΆΙώΘ®5-15©OΘ§SKU200ΗωΘ©ΚΆ÷Ί–ΆΙώΘ®20-40©OΘ§SKU600-800ΗωΘ©ΝΫ÷÷Μζ–ΆΘ§“ΜΑψΆΕΖ≈‘Ύ…γ«χ200ΟΉΒΡΒΊΖΫΓΘΫΊ÷ΝΡΩ«Α“―‘Ύ±±Ψ©ΆΕΖ≈Ϋ”Ϋϋ300ΗωΙώΘ§‘ΛΦΤΟςΡξ”–1000ΗωΓΘ

”≈ Τ

1.Ϋχ»κΚΆΆΥ≥ωœύΕ‘ΗϋΝιΜνΓΘΈό»Υ…ζœ ±ψάϊΙώΒΡΩΣΒξ≤ΦΒψΚήΩλΘ§Ζγœ’±» ΒΧεΒξ–ΓΘ§±ψ”ΎΉΣ“ΤΈΜ÷ΟΚΆΑ≤ΉΑΘ§«“ΙΊΒξ ±ΦδΗϋΩλΓΘ

2.ΫβΨω…γ«χΟΪœΗ―ΣΙήΒΡ–η«σΓΘ…γ«χΆ®Βά±Μ≥ΤΈΣ≥« –ΒΡΟΪœΗ―ΣΙήΘ§Α―Έό»Υ…ζœ ±ψάϊΙώΖ≈‘Ύ…γ«χΘ§»ΟΫΜΗΕάκ”ΟΜßΗϋΫϋΓΘ

Ν” Τ

1.œϊΖ―’Ώ–η«σΡ―“‘‘Λ≤βΓΘ–ΓΟφΜΐ‘Λ≤βœύΕ‘»ί“ΉΘ§«χ”ρ‘Ϋ¥σ‘ΫΡ―“‘‘Λ≤βΘ§‘Λ≤β≤ΜΉΦΘ§œϊΖ―’ΏΒΟ≤ΜΒΫ¬ζΉψΓΘ

2.≤ζΤΖΥπΚΡ¬ ≤Μ“ΉΩΊ÷ΤΓΘ»γΙϊ÷ή±Ώ»ΥΩΎΉψΙΜ¥σΘ§»ΥΝςΝΩΉψΙΜΕύΘ§ΥπΚΡΈ ΧβΜΙΩ…“‘ΫβΨωΓΘΩλœϊ…ζœ «Η’–ηΘ§ΟΪάϊ–ΓΘ§‘ΫΒΫΟΪœΗ―ΣΙή‘Υ”ΣΡ―Ε»‘Ϋ¥σΓΘ…ζœ ±ψάϊΒξ±»“ΜΑψΒΡ¬τ≥ΓΥπΚΡΗΏΘ§“ρ¥Υ“ΣΨΪΉΦ‘Λ≤βœϊΖ―’ΏΒΡ––ΈΣΘ§ΫχΕχ÷ΗΒΦ‘Υ”ΣΘ§Ζώ‘ρΥπΚΡΜαΚή¥σΓΘ

04

-…ζœ Ι©”ΠΝ¥”κ―ΓΤΖ

——“‘ΑΌΙϊ‘ΑΈΣάΐ-

ΑΌΙϊ‘ΑΦ·Ά≈Η±Ήή≤Ο÷λΤτΕΪΘΚ

≤ζΤΖ «Ήν÷Ί“ΣΒΡΘ§÷Μ «”Ο ≤Ο¥ΖΫ ΫΘ§Ηϋ”––߬ ΒΊΑ―≤ζΤΖΧαΙ©ΗχΙΥΩΆΘ§»ΟΙΥΩΆΡήΒΟΒΫΥϊœκ“ΣΒΡΓΘ

Χα–ß…ζœ Ψ≠”ΣΘ§ΆΜΤΤ…ζœ Ι©”ΠΝ¥Θ§÷ς“ΣΉΔ“β“‘œ¬ΝυΒψΘΚ

1.ΝΥΫβ≤ζΤΖΧΊ–‘

Αϋά®≥… λΒΡΚσ λ±ξΉΦΘ§≥… λΕ»≤…’Σœ¬ά¥ΒΡ±δΜ·“ρΥΊΘ§¥Δ≤ΊΓΔ‘ΛάδΚΆ‘Υ δΒΡΈ¬Ε»ΓΘΟΩ÷÷Υ°ΙϊΒΡΧΊ–‘ΕΦ≤Μ“Μ―υΘ§’φ’ΐ“ΣΑ―Υ°ΙϊΗψΚΟΘ§“ΜΕ®“Σ¥”÷÷÷≤…œœκΑλΖ®ΓΘΥ°ΙϊΖ÷ΈΣΚτΈϋ‘Ψ±δ–ΆΚΆΖ«ΚτΈϋ‘Ψ±δ–ΆΘ§ΕΦ”–“ΜΗωΚσ λΒΡΙΐ≥ΧΓΘ“ΣΑ―Έ’Υ°Ιϊ‘ΎΉν≥… λΓΔΉνΚΟΒΡΉ¥Χ§±ΜΫΜΒΫΙΥΩΆ ÷÷–Θ§ΨΆ“Σ―–ΨΩΥϋΒΡ±ξΉΦΓΘ“ΣΝΥΫβΥ°ΙϊΈΣ ≤Ο¥Μα±δΜ·Θ§‘Ύ ≤Ο¥Έ¬Ε»ΚΆ ΣΕ»œ¬Μα±δΜ·Θ§œκΑλΖ® Ι¥Δ≤ΊΓΔ”ωάδΓΔ‘Υ δΒΡΈ¬Ε»ΕΦ≤ΜΆ§Θ§“‘ΫΒΒΆΥπΚΡ¬ ΓΘ

2.≈δΧΉΒΡ≤…Κσ¥Πάμ…η ©

Αϋά®‘ΛάδΓΔ¥Δ≤ΊΚΆΉς“Β«χΈ¬Ε»ΒΡΩΊ÷ΤΓΘΨχ¥σ≤ΩΖ÷ΒΡΥ°Ιϊ≤…’Σœ¬ά¥ΕΦ“ΣΩλΥΌ‘ΛάδΘ§–η“Σ”–“ΜΗωΚœ ΒΡΈ¬Ε»ΓΘΚœ ΒΡΈ¬Ε»≤Μ «÷Η‘ΛάδΩβΒΡΈ¬Ε»Θ§Εχ «Ιϊ–ΡΒΡΈ¬Ε»“Σ¥οΒΫΕύ…ΌΓΘ‘ΛάδΚΆ¥Δ≤ΊΝΫ≤Ϋ–μΕύ»ΥΕΦ‘ΎΉωΘ§ΒΪ «Ής“Β«χΒΡΈ¬Ε»Ψ≠≥Θ±ΜΚω¬‘ΓΘΥ°ΙϊΉνΦ…ΜδΈ¬Ε»≤®Ε·ΒΡ±δΜ·Θ§ΜαΕ‘œΗΑϊ±Ύ‘λ≥…ΤΤΜΒΘ§‘λ≥…Υ°ΙϊΤΖ÷ œ¬ΫΒΘ§“ρ¥ΥΉς“Β«χΒΡΈ¬Ε»“ΣΩΊ÷ΤΚΟΓΘ

3.ΚœάμΒΡΑϋΉΑœδ

ΑϋΉΑœδΒΡΧΊΒψ”ΠΒ± «ΡήΆΗΖγΓΔ…Ό’έΧΎΓΔΡή÷ήΉΣΓΘΑϋΉΑœδ≤ΜΡή÷ΜΩΦ¬«”≤Ε»Θ§ΜΙ“ΣΡήΆΗΖγΘ§»ΟάδΖγ–Έ≥…―≠ΜΖΝςΫχ»κΑϋΉΑœδΘ§±»»γœ÷‘ΎΝς––ΒΡ÷ήΉΣΩπΓΘΒΎΕΰΒψ «…Ό’έΧΎΘ§ΟΩ’έΧΎ“Μ¥ΈΘ§ΨΆ”ΑœλΒΫΈ¬Ε»±δΜ·“Μ¥ΈΘ§‘ωΦ”Έό–ΈΒΡΥπΚΡΚΆ»ΥΈΣΒΡΥπΚΡΓΘΒΎ»ΐΒψ «Ρή÷ήΉΣΘ§Ζ¥Η¥’έΒΰΓΔ―≠ΜΖ Ι”ΟΒΡΑϋΉΑœδΡήΑ―ΑϋΉΑ≥…±ΨΫΒΒΆΓΘΥ°Ιϊ‘Ύ≤ζΒΊΒΡ ’ΙΚΦέΡ―“‘ΫΒΒΆΚήΕύΘ§ΙΊΦϋ «’ϊΗωΝ¥ΧθΒΡΩΊ÷ΤΘ§Α―‘Υ δΥπΚΡΫΒΒΆΓΘ

4.Κœ ΒΡ‘Υ δΈ¬Ε»ΓΔΥΌΕ»ΩΊ÷Τ

Ε‘≥Β“ΣΑ≤ΉΑΈ¬Ε»ΦύΩΊΘ§Ζ÷Έ¬Ε»«χΦδΘ§≤Δ«“ΩΊ÷Τ––≥ΒΥΌΕ»ΓΘΕ‘”ΎΉΑ‘Ύ≥Β«ΑΚΆ≥ΒΚσΒΡΥ°ΙϊΘ§≥ΒΥΌΙΐΩλΒΦ÷¬ΒΏτΛΘ§Υ°Ιϊ÷°ΦδœύΜΞΡΠ≤ΝΘ§»ί“ΉΦΖ―ΙΘ§ΨΆΜα‘Ύ…œΜθΦή ±Χεœ÷≥ω≤Ν…ΥΚΆΥ°”ΓΘ§“ρ¥Υ“ΣΩΊ÷Τ≥ΒΥΌΓΘΟΩΗωΥ°Ιϊ”–≤ΜΆ§ΒΡΈ¬Ε»Θ§“Σ±Θ≥÷Έ¬Ε»ΒΡΚψΕ®Θ§‘Υ δ ±‘Ύ≥ΒΒΡ«Α÷–Κσ≤Ω…ηΈ¬Ε»ΦύΩΊΘ§ΒΫ≤÷ΩβΒΡΥ°Ιϊ≥ΐΝΥΦλ≤βΤΖ÷ Θ§ΜΙ“ΣΦλ≤βΙϊ–ΡΈ¬Ε»ΓΘ

5.ΈόΖλΕ‘Ϋ”ΒΡΒΫ≤÷ΉΑ–Ε

–η“Σ≤ΜΕœάδΚΆΩλΥΌΒΡΉΑ–ΕΥΌΕ»ΓΘΚήΕύΈ ΧβΑϋά®…ζœ ΒΡΕΦ≥ωœ÷‘ΎΒΫ≤÷ΉΑ–ΕΜΖΫΎΓΘ’ϊΗωΜΖΫΎΩΊ÷ΤΚΟΚσΘ§Υ°ΙϊΒΫ¥ο≤÷Ωβ ±≤ΜΡήΒτ“‘«α–ΡΓΘ–ΕΜθΚσ“ΣΩλΥΌΫχ≤÷Θ§±»»γΑΌΙϊ‘ΑΨΆ «άδΙώΟ≈Ε‘Ο≈ΒΊΩλΥΌΉΑ–ΕΓΘ

6.ΉνΚσ“ΜΙΪάοΒΡΈ¬Ε»±ΘΜΛ

–η“ΣΉΔ“βΜθΈο÷ΊΉιΚσΒΡΕ―Ζ≈ΓΔΫ” ’ΜθΈοΒΡΈ¬Ε»±ΘΜΛΚΆΉΑ–ΕΙφΕ®ΓΘΥυ”–ΒΡΜθ¥”άδ≤ΊΩβάο≥ωά¥ΒΡ ±ΚρΘ§“ΜΕ®“ΣΖ≈‘Ύ“ΜΗωΫϋΥΤ≥ΘΈ¬ΒΡΜΚ≥εΈ¬«χΘ§‘ΌΙΐΕ…ΒΫ≥ΘΈ¬Θ§≤ΜΡή―ΗΥΌ…ΐΈ¬ΓΘ

≤ζΤΖΤΖ÷ ”κΨ≠”Σ

ΑΌΙϊ‘ΑΦΪΕ»÷Ί ”≤ζΤΖΤΖ÷ Θ§¥”ΉνΩΣ ΦΒΡ“ΙΜ≥Τ”ΒΫ“ΤΖ÷÷Εύ”‘ΌΒΫœ÷‘ΎΒΡ“ΚΟ≥‘”Θ§ΉΞΉΓΟΩΗω…ζœ ≤ζΤΖΒΡΧΊ…ΪΘ§‘Ύ≤ζΤΖ…œ”ά‘Ε”–ΉΖ«σΓΘ¥ΥΆβΜΙ”–ΚήΕύΩ…“‘―”…λΒΡΘ§±»»γΑ―Υ°ΙϊΉω≥…“ΜΖίΓΔ‘Ύ≥ΓΒΊΆξ≥…Οβœ¥≥Χ–ρΓΔΑϋΉΑ–Γ–ΆΜ·Β»ΓΘΈό¬έ–¬Νψ έΜΙ «…ζœ Βγ…ΧΘ§ΕΦ”ΠΗΟΑ―ΚΟ≤ζΤΖΙΊΓΘ

¥”œζ έΫπΕνΩ¥Θ§ΑΌΙϊ‘ΑΉνΫϋ53% «Ιζ≤ζΥ°ΙϊΘ§47% «ΫχΩΎΥ°ΙϊΘ§Ϋω÷«άϊΒΡ≥ΒάεΉ”“ΜΗωΒΞΤΖΨΆ’Φœζ έΕνΒΡ15%ΓΘ“‘«ΑΫχΩΎΙϊΒΡΟΪάϊ¬ Τπ¬κΗΏ5ΗωΒψΘ§Εχœ÷‘Ύ≥ΒάεΉ”¥”Έ»Ε®ΒΡΟΪάϊΒΞΤΖ±δ≥…“ΐΝςΤΖΘ§ ΙΕ®ΦέΒΡΟΪάϊ¬ œ¬ΫΒΓΘ ΚœΉω“ΐΝςΤΖΒΡ «Β±œ¬¥σΦ“±»Ϋœœ≤ΜΕ≥‘ΒΡ ±ΝνΒΞΤΖΘ§œύΕ‘ά¥ΥΒ”–ΙΧΕ®ΒΡ÷ήΤΎΓΘ

“Σ’φ’ΐΗΡ…Τ≤ζΤΖΤΖ÷ Θ§ΨΆ“ΜΕ®“Σ…ν»κ…œ”Έ≈©“ΒΕΥΘ§¥”÷÷÷≤Ιΐ≥ΧΩΣ ΦΘ§…θ÷Ν¥”ΆΝΒΊΗΡ‘λΩΣ Φ»ΞΧαΗΏ≤ζΤΖΤΖ÷ ΓΘ±»»γΑΌΙϊ‘ΑΈΣΝΥ÷÷÷≤≥ω”–ΖγΈΕΒΡ―τΙβΟΒΙεΘ§œ»Ϋχ––ΆΝ»άΗΡΝΦ‘Ό÷÷÷≤ΘΜ’–≈Τ≤ζΤΖΫπΧΪ―τΤΜΙϊ≤…”Ο»ΥΙΛ ΎΖέΚΆΟέΖδ ΎΖέΘ§ΕχΖ«ΦΛΥΊ ΎΖέΘ§“‘±Θ÷ΛΖγΈΕΓΘΈΣΝΥΧαΗΏ»ΥΙΛΉΑ–Ε–ß¬ Θ§±ήΟβΑΉΧλΈ¬Ε»ΗΏΓΔ±δΜ·ΩλΘ§ΑΌΙϊ‘Α¥”ΑΉΧλ≈δΜθΗΡ≥…Άμ…œ≈δΜθΓΔ–≈»ΈΫΜΫ”Θ§’ϊΗωΙΐ≥ΧΩ…ΦύΩΊΓΘ

÷–”ΈΈοΝςΚΆΙ©”ΠΝ¥

1. ÷–ΙζΒΡΈοΝς¥σΜΖΨ≥≤Μ––ΓΘ≤Μ «ΟΜ”–άδΝ¥≥ΒΘ§Εχ «άδΝ¥ΒΡΙήάμΓΔΩΊ÷ΤΥ°ΤΫΧΪ≤νΘ§Ε‘άδΝ¥’φ’ΐΒΡΆΕ»κ≤ΜΉψΘ§Ε‘ΈοΝς÷Ί ”≥ΧΕ»≤ΜΙΜΓΘ‘Ύ‘Υ δΦΦ θ…œΘ§–η“ΣΝΥΫβάδΝ¥≥ΒΒΡ Ι”ΟΘ§“‘Οβ‘λ≥…œύΖ¥ΫαΙϊΓΘ

2. ≥…±ΨΒΡΩΊ÷Τ≤ΜΡήΆ®Ιΐ÷÷÷≤Μρ’Ώœρ≈©Οώ―ΙΦέΘ§Εχ“Σ‘Ύ’ϊΗω‘Υ δΝ¥…œΩΊ÷ΤΓΘ÷–Ιζ‘Ύ’ϊΗω‘Υ δΝ¥…œΕΣΒτΒΡΥπΚΡ¥σΗ≈‘Ύ10-15“ΎΘ§”–Κή¥σΒΡΗΡ…ΤΩ’ΦδΓΘ»γΙϊΡήΑ―ΈοΝς≥…±ΨΚΆΑϋΉΑ≥…±ΨΩΊ÷ΤΚΟΘ§ΨΆΡή¥χά¥Κή¥σ ’“φΓΘ

3. ≤…œζ±Ί–κΫτΟήΫαΚœΘ§Α―ΩΊ’ϊΗωΙ©”ΠΝ¥…œœ¬”ΈΒΡΤσ“ΒΜα’ΦΨί”≈ ΤΓΘ»γΙϊ÷ΜΖΔ’ΙΙ©”ΠΝ¥Θ§ΨΆ“Σ”–Κή÷“ ΒΒΡœζ έ«ΰΒάΓΘ

ΫΒΒΆΥπΚΡ

ΈοΝς≤÷ΩβΒΡΥπΚΡ¬ Τδ ΒΚήΒΆΘ§Ά®Ιΐ ©––άδΝ¥‘Υ δΓΔΩΦΚΥ÷ήΉΣ¬ ΚΆΩβœζ±»Ω…“‘ΩΊ÷ΤΚΟΓΘΥπΚΡ÷ς“ΣΖΔ…ζ‘ΎΟ≈ΒξΘ§ΑΌΙϊ‘ΑΒΡΟ≈ΒξΥπΚΡ¬ ≥ œ¬ΫΒ«ς ΤΓΘΫΒΒΆΥπΚΡΒΡ÷ΊΒψΑϋά®ΘΚΒΎ“ΜΘ§ΒΫΜθΒΡΤΖ÷ “ΣΚΟΘ§“ΣΡΆΖ≈Θ§“ρ¥Υ“ΣΕ‘‘¥ΆΖ≤ζΤΖΒΡ÷ ΝΩ―œΗώΑ―ΩΊΘΜΒΎΕΰΘ§Φ”«ΩΟ≈ΒξΒΡœ Ε»ΙήάμΘ§ Β ©œόΜθΙήάμΘ§Φ”Ωλœζ έΥΌΕ»ΚΆ≈δΥΆΥΌΕ»ΓΘΈ¥ά¥ΒΡ“ΜΗωΖΫœρ «±ξΉΦΜ·Θ§Φθ…Ό≤ζΤΖΤΖ÷ ≤ν“λ¥χά¥ΒΡΥπΚΡΘ§’β“Σ…ν»κ‘¥ΆΖ»ΞΉωΘ§≤Δ«“ΩΊ÷Τ≥…±ΨΓΘ

ΙζΡΎΆβΕ‘±»

Έ“ΙζΒΡΒΎ“ΜΗωΈ Χβ «ΘΚ‘ΎΙζΆβΘ§≈©Οώ «“Μ÷÷÷Α“ΒΘΜ‘Ύ÷–ΙζΘ§≈©Οώ «“Μ÷÷ΒΊΈΜΒΡœσ’ςΓΘΒΎΕΰΗωΈ Χβ «ΘΚΈ“Ιζ»±ΖΠ≤ζ“ΒΙΛ»ΥΓΘ÷–ΙζΖΔ’ΙΥ°Ιϊœ≤ΜΕ“ΜΈ―ΖδΘ§÷÷ΒΡΧΪΕύΨΆΜαΒΦ÷¬≤ζΝΩΕύΓΔ≤ζΤΖ÷ ΝΩ≤Έ≤ν≤ΜΤκΓΘ¥σ≤ΩΖ÷ «≈©Οώ‘ΎΉωΘ§Εχ≤Μ «”–Ήι÷·ΒΡΓΘ≥Λ‘Εά¥Ω¥Θ§Έ“ΙζΙϊ“ΒΖΔ’Ι»Έ÷ΊΒά‘ΕΓΘ»γΙϊΟΜ”–ΚήΚΟΒΡΓΔΧΊ±πΒΡ±δΗοΘ§Έ¥ά¥Μα±ΜΙζΆβΥ°Ιϊ’ΦΒΟ‘Ϋά¥‘ΫΕύΓΘ

‘π±ύΘΚhw

ΕΞ (2)

≤» (0)

œύΙΊΈΡ’¬

Κ––Γ¬μά¥ΝΥ Κ–¬μΟιΉΦ‘γ≤Ά–¬Νψ έ

2020-07-16 17:39

÷–ΙζΑΌΜθ…Χ“Β–≠ΜαΘΚ6‘¬≥§“ΜΑκΝψ έΤσ“Βœζ έΜ÷Η¥80%“‘…œ

2020-07-15 13:07

…ζœ ”≠œΏ…œœζ έΗΏΖε ±Ψά¥…ζΜν»ω“Ύ‘ΣœϊΖ―»·¥ΧΦΛœϊΖ―

2020-07-15 10:25

Νψ έ…Χ«ά’Φ…ζœ –≥Γ ¥ΪΆ≥≤Υ –≥ΓΊΫ¥ΐ±δ’σ

2020-07-14 10:44

…œΚΘΙΪ≤ΦΫχΩΎ…ζœ ≥ΤΖ–¬ΙΎΖΈ―ΉΦλ≤βΫαΙϊΘΚ»Ϊ≤Ω“θ–‘

2020-07-13 11:14

ΕωΝΥΟ¥Φ”¬κΝψ έάύΩλΥΆ …ΐΦΕΈΣ…ζΜνΖΰΈώΤΫΧ®

2020-07-13 11:13

Νψ έ“Β»γΚΈΡφ Τ¥¥–¬≥…≥Λ

2020-07-13 10:31

“‘ΓΑ±δΓ±”Π±δ Νψ έ“ΒΡφ Τ¥¥–¬≥…≥Λ

2020-07-13 10:24

…–Έ¥ΉΔ≤α≥©―‘’ Κ≈Θ§«κΒΫΚσΧ®ΉΔ≤α