РЎЦРҙу

БъЙМНшПыПўЈәЛжЧЕ3ФВ3ИХЈ¬И«№ъХюРӯК®ИэҪм¶юҙО»бТйФЪұұҫ©ҝӘД»ЎЈИ«№ъИЛҙуҙъұнЎўІҪІҪёЯјҜНЕ¶ӯКВіӨНхМоТІУӯАҙБЛЛыөДБҪ»бКұјдЎЈДЗГҙБгКЫТй°ёҙуНхІҪІҪёЯНхМоҪсДк¶јМбБЛКІГҙЈҝ ГсУӘЖуТөИЪЧКХюІЯТӘЗгРұЈ¬ИЪЧКЗюөАТӘҙҙРВ ҪьДкАҙЈ¬өіәНХюё®¶ФГсУӘҫӯјГөД·ўХ№ёЯ¶ИЦШКУәН№ШРДЈ¬ҙУЦРСл...

БъЙМНшПыПўЈәЛжЧЕ3ФВ3ИХЈ¬И«№ъХюРӯК®ИэҪм¶юҙО»бТйФЪұұҫ©ҝӘД»ЎЈИ«№ъИЛҙуҙъұнЎўІҪІҪёЯјҜНЕ¶ӯКВіӨНхМоТІУӯАҙБЛЛыөД“БҪ»бКұјд”ЎЈДЗГҙ“БгКЫТй°ёҙуНх”ІҪІҪёЯНхМоҪсДк¶јМбБЛКІГҙЈҝ

ГсУӘЖуТөИЪЧКХюІЯТӘЗгРұЈ¬ИЪЧКЗюөАТӘҙҙРВ

ҪьДкАҙЈ¬өіәНХюё®¶ФГсУӘҫӯјГөД·ўХ№ёЯ¶ИЦШКУәН№ШРДЈ¬ҙУЦРСлөҪөШ·Ҫёчј¶Хюё®¶јёшУиБЛГсУӘҫӯјГЖуТөәЬҙуөДЦ§іЦәН°пЦъЈ¬°ьАЁјхЛ°ҪөёәЎўУЕ»ҜУӘЙМ»·ҫіУЕ»ҜөИЈ¬КөМеҫӯјГөД·ўХ№»·ҫіөГөҪБЛГчПФёДЙЖЈ¬ҙуҙуФцЗҝБЛЖуТөјТГЗөДРЕРДЎЈ

МШұрКЗИҘДкП°ЧЬКйјЗУлГсУӘЖуТөјТҫЩРРЧщМё»бЦ®әуЈ¬ҪшТ»ІҪФцЗҝБЛГсУӘЖуТөјТөДРЕРДЎЈө«КЗГсУӘЖуТөИЪЧКДСЎўИЪЧК№уөДОКМвИФИ»ҙжФЪЈ¬ОКМвИФИ»ҪПОӘН»іцЎЈ

И«№ъИЛҙуҙъұнЎўІҪІҪёЯјҜНЕ¶ӯКВіӨНхМоИПОӘЈ¬ФЪёДЙЖГсУӘЖуТөЎўЦРРЎЖуТөөДИЪЧКОКМв·ҪГжЈ¬ОТ№ъөДТшРРөИҪрИЪ»ъ№№ТСҫӯЧцБЛҙуБҝөД№ӨЧчЈ¬ө«КЗБҰ¶И»№Ф¶Ф¶І»№»Ј¬УРҪшТ»ІҪУЕ»ҜөДҝХјдЎЈ

ОӘҙЛЈ¬НхМоҪЁТйЈә

Т»ЎўИЪЧКХюІЯТӘЗгРұЎЈТӘТФ№бі№ВдКөП°ҪьЖҪЧЬКйјЗФЪГсУӘЖуТөЧщМё»бЙПөДҪІ»°ҫ«ЙсОӘЖх»ъЈ¬УЕПИҪвҫцГсУӘЖуТөИЪЧКДСИЪЧК№уөДОКМвЎЈРӯөчҪрИЪ»ъ№№ПтЙПТӘЧКФҙЈ¬ХщИЎ“Т»РРБҪ»б”әНёчҪрИЪ»ъ№№ЧЬІҝөДХюІЯЦ§іЦәНЗгРұЈ¬№ДАшҪрИЪ»ъ№№әПАнөчЕдРЕҙыЧКФҙЈ¬ТэөјЛыГЗПтГсУӘЖуТөҙыҝоИГАыЎЈ

¶юЎўИЪЧКЗюөАТӘҙҙРВЎЈЦ§іЦГсУӘЖуТөЧйҪЁРРТөҪрИЪ№«ЛҫЈ¬·ўЖрәНҝШ№ЙҪрИЪЧвБЮ№«ЛҫөИРВИЪЧКЖҪМЁЈ¬І»¶ПМбЙэГсУӘЖуТөөДЧФОТФмСӘ№ҰДЬЈ¬Ц§іЦУРМхјюөДГсУӘЖуТө·ўРР№«ЛҫХ®ИҜЎўЖуТөХ®ИҜЎўјҜәПХ®ИҜЈ¬НЁ№эIPOЎўOTCІОУлЦұҪУИЪЧКЎЈ

ИэЎўРЕУГөЈұЈТӘЦ§іЦЎЈіЙБўУЙёчј¶Хюё®БмөјЗЈН·Ј¬УР№ШІҝГЕәНИЛГсТшРРБӘәПЧйіЙөДРЕУГРРТө№ЬАнРӯөч»ъЦЖЈ¬ЦЖ¶Ё№ж»®Ј¬ГчИ·КөК©ТвјыЈ¬НкЙЖ№ӨЧч»ъЦЖЈ¬ХыәПТСУРТшРРЎў№ӨЙМЎўЛ°ОсЎўЦКјаЎўәЈ№ШөИРЕУГ№ЬАнМеПөЧКФҙЈ¬НЖҪшЖуТөРЕУГМеПөҪЁЙиЈ¬ІўјУЗҝХюІЯРФөЈұЈМеПөҪЁЙиЈ¬ЧцәГЖуТөХчРЕ·юОс;НЁ№э№ЙИЁБ¬ҪУәНТөОсәПЧчөИ·ҪКҪ,ҪЁБўКРЎўЗшХюІЯРФИЪЧКөЈұЈМеПө;МҪЛчҪЁБўИЪЧКөЈұЈ»ъ№№·зПХІ№іҘәНЧКұҫҪрІ№ід»ъЦЖЈ¬ҪшТ»ІҪНкЙЖИЪЧКөЈұЈ·зПХХюЎўТшЎўөЈ¶а·Ҫ№ІөЈ»ъЦЖЈ¬МбЙэГсУӘЖуТөИЪЧКөЈұЈДЬБҰЎЈ

ЛДЎўҙыҝоөЦСәТӘБй»оЎЈ

1ЎўКөРРІ»¶ҜІъөЦСәОп¶ҜМ¬ЖА№А»ъЦЖЎЈ¶ФУЪіЙіӨРНГсУӘЖуТөЈ¬ЛжЧЕөұөШЙз»бҫӯјГИ«Гж·ўХ№Ј¬ЖуТөФЪТшРРИЪЧКУГУЪөЦСәөДІ»¶ҜІъ(НБөШЎў·ҝІъ)»бҙжФЪІ»¶ПФцЦөөДЗйҝцЎЈТтҙЛЈ¬ҝЙёщҫЭПоДҝКөјКҪЁЙиЗйҝцТФј°ЛщөЦСәІ»¶ҜІъөДКөКұ№«ФКјЫЦөЈ¬ФЪҙыҝоУРР§ЖЪДЪМбіцЙкЗлЈ¬УЙТшЖуЛ«·ҪИПҝЙөДөЪИэ·ҪЖА№А»ъ№№Ј¬¶ФөЦСәОпФЩҙОҪшРРЖА№АЈ¬ФЪВъЧгҙыҝоөЦСәРиТӘөДЗ°МбПВКН·ЕІҝ·ЦөЦСәОпЈ¬МбёЯЖуТөЧФУРЧКІъөДК№УГР§ВКЎЈ

2ЎўУГУЪөЦСәҙыҝоөДЧКІъЛщУРИЁКфУЪЖуТөөДЈ¬ЖуТөИХіЈҫӯУӘ»о¶ҜЦРРиТӘЛщУРИЁЦӨГчөИОДјюКұЈ¬ТшРРУҰУиТФәПАн»ҜЦ§іЦЎЈ¶ФЖуТөҙыҝоөЦСәЧКІъЖА№АЈ¬УҰТэИлЛ«·ҪИПҝЙөДөЪИэ·ҪЖА№А»ъ№№Ј¬¶ФУЪІ»Н¬АаРНөДөЦСәОпҪЁБўПөНі»ҜЎў№ж·¶»ҜЎўұкЧј»ҜЖА№А·ҪКҪЈ¬ёщҫЭРРТөМШөгЈ¬әПАнЖА№АөЦСәО﹫ФКјЫЦөЈ¬¶шІ»КЗөҘ·ҪГж°ҙХХТшРРөДҪчЙчРФТӘЗуҪшРРЖА№АЎЈәПАнҝШЦЖТшРР¶ФЖуТөИЪЧКАыВКХюІЯұд»ҜөДИЁПЮЈ¬КХҪфАыВКұд»Ҝ·щ¶ИЈ¬ҪөөНГсУӘЖуТөИЪЧКіЙұҫЎЈ

ҪЁТй¶ФБгКЫТөҪөөНЙзұЈ»щКэУл·СВК

БгКЫРРТөЧчОӘАН¶ҜГЬјҜРНЖуТөөДҙъұнЈ¬ҫЯУРУГ№ӨРиЗуҙуЎўИЛБҰіЙұҫёЯЎўҫәХщјӨБТЎўРРТөАыИуөНөИМШРФЈ¬ИЛБҰіЙұҫКЗБгКЫРРТөФЛУӘіЙұҫЦРХјұИЧоҙуөДТ»ПоіЙұҫЈ¬¶шИЛБҰіЙұҫЦРөДЙзұЈЦ§іцУЦХјҫЭБЛЖуТөәЬҙуөДіЙұҫұИАэЈ¬Н¬КұУЙУЪПЯЙПіе»чЎўҫәХщјУҫзЎўРРТөАыИуЖ«өНЈ¬Лд№ъјТІгГжіцМЁБЛТ»Р©јхёәХюІЯЈ¬ө«ҪЙ·С»щКэИФГҝДкІ»¶ПЙПХЗЈ¬ЖуТөҫӯУӘГжБЩА§ҫіЎЈ

И«№ъИЛҙуҙъұнЎўІҪІҪёЯјҜНЕ¶ӯКВіӨНхМоИПОӘЈ¬ЖуТөЧо№ШРДөДҫНКЗіЙұҫЈ¬ОИҫНТөКЧПИҫНКЗТӘҪөіЙұҫЎЈ»щУЪБгКЫРРТөМШРФј°РРТөДҝЗ°ГжБЩөДҫӯУӘ»·ҫіЈ¬ҪөөНЙзұЈ»щКэУл·СВККЗРРТөөД№ІН¬әфЙщЈ¬Ц»УРХжХэТвТеЙПФЪ№ъјТХюІЯІгГжИ·ұЈЖуТөҫӯУӘіЙұҫПВҪөЈ¬ОӘЖуТөјхЗбёәөЈЈ¬ІЕДЬФцјУЖуТөҫәХщБҰЈ¬Ҫш¶шҙЩҪшЙз»бҫНТөЈ¬ФцјУФұ№ӨКХИлЈ¬ЧоЦХҙЩҪшЙз»бәНРіәНҫӯјГ·ўХ№ЎЈ

ОӘҙЛЈ¬НхМоҪЁТйЈә

1Ўў ёщҫЭБгКЫРРТө»щІгФұ№ӨЖҪҫщ№ӨЧКЖХұйЖ«өНЈ¬ЖҪҫщ№ӨЧКІ»Чг3000ФӘЈ¬¶шБгКЫРРТө70%ОӘТ»ПЯЦ°№ӨЈ¬Т»ПЯЦ°№ӨөДЖҪҫщ№ӨЧКОӘ2000ФӘЧуУТЈ¬№КҪЁТйТАҫЭРРТөМШРФЙиБўҪЙ·С»щКэЈ¬ИзБгКЫРРТөЙз»бұЈПХ»щКэөчХыПВПЮОӘКЎЖҪҫщ№ӨЧКөД40%ЎЈ

2Ўў ҪЁТйКөПЦОеПХНіХчЈ¬ОеПХНіТ»ІОұЈҪЙ·С»щКэЈ¬ХвСщјИУРАыУЪЗеАнСЎФсРФІОұЈОКМвЈ¬ТІҝЙТФА©ҙуІОұЈёІёЗГжЈ¬Н¬КұҝЙТФ¶ФУЪТҪұЈ»щКэУлЖдЛыЛДПХ»щКэҪшРРЖҪәвЎЈ

3Ўў ДҝЗ°ОеПХөҘО»ҪЙ·С·СВКОӘ30%Ј¬ЖдЦРСшАПұЈПХҪЙ·С·СВК19%Ј¬ҪЁТйІОХչ㶫ʡСшАПұЈПХҪЙ·С·СВКұкЧјҪ«СшАПұЈПХҪЙөҘО»·СВКҪөөНЦБ14%Ј¬ХжХэјӨ·ўКРіЎ»оБҰЈ¬К№Йз»б·ўХ№ФӨЖЪПтәГЎЈ

НкЙЖ·цЖ¶ІъЖ·И«№©УҰБҙ И«Йз»бІОУл·цЖ¶

2018Дк12ФВ30ИХЈ¬№ъОсФә°м№«МьіцМЁБЛЎ¶№ШУЪЙоИлҝӘХ№Пы·С·цЖ¶Ј¬ЦъБҰҙтУ®НСЖ¶№ҘјбХҪөДЦёөјТвјыЎ·Ј¬¶ФПы·С·цЖ¶ЧціцБЛЧЬМеТӘЗуәНЦёөјТвјыЈ¬ФЪИ«Йз»бРОіЙБЛПы·С·цЖ¶өД№ІК¶Ј¬НЖ¶ҜБЛПы·С·цЖ¶өД·ўХ№ЎЈ

ө«КЗТӘИ«ГжЎўУРБҰөШНЖ¶ҜПы·С·цЖ¶Ј¬»№РиТӘФЪЙъІъ¶ЛЎўБчНЁ¶ЛәНПы·С¶ЛіцМЁЕдМЧХюІЯәНҙлК©Ј¬ЗРКөУРР§өШНЖ¶ҜПы·С·цЖ¶№ӨЧчЎЈ

И«№ъИЛҙуҙъұнЎўІҪІҪёЯјҜНЕ¶ӯКВіӨНхМоИПОӘЈ¬ҙУДҝЗ°АҙҝҙЈ¬·цЖ¶Е©ІъЖ·ФЪПы·СЦХ¶ЛөДПъКЫЈ¬ҙу¶аКЗТФЖХНЁЙМЖ·өДЙн·ЭУлПы·СХЯҪУҙҘөДЈ¬ҙу¶аИұ·ҰЗеОъөДұкК¶Ј¬»тХЯЧЁТөөДЖҪМЁЎЈ¶ФУЪЙз»бёчҪзөДКіМГЎўәуЗЪ»тХЯПы·СХЯАҙЛөЈ¬Иұ·Ұ·ЗіЈЗеОъөД·цЖ¶ІъЖ·К¶ұрЗюөАЈ¬ТІИұ·Ұ¶ФПы·С·цЖ¶¶ФУҰөД№ДАшХюІЯЈ¬ОЮ·ЁРОіЙПы·С·цЖ¶өДИИіұ»тХЯ№ІК¶ЎЈ

ОӘСёЛЩНЖҪшПы·С·цЖ¶Ј¬НкіЙ2020ДкИ«ГжҪЁіЙРЎҝөЙз»бөДЦШТӘИООсЈ¬ОТГЗұШРлО§ИЖ·цЖ¶ІъЖ·өДИ«№©УҰБҙҪшРРНкЙЖЈ¬іцМЁПа№ШХюІЯЈ¬НЖҪшҪвҫцПа№ШНҙөгЈ¬РОіЙИ«Йз»бІОУл·цЖ¶өДПы·СҙуіұЎЈ

ОӘҙЛЈ¬НхМоҪЁТйЈә

Т»ЎўіцМЁ·цЖ¶ІъЖ·ИэЖ·Т»ұкЕ©ІъЖ·ИПЦӨХюІЯЈ¬°пЦъ·цЖ¶Е©ІъЖ·ҪЁБўЙъМ¬ІъЖ·УЕКЖЎЈ

Ж¶А§ҙеөДІъТө·ўХ№Ј¬ҙу¶јАлІ»ҝӘөұөШМШЙ«Е©ІъЖ·ПъКЫЎЈө«КЗЖ¶А§өШЗшЕ©ІъЖ·ҙжФЪ№жДЈЎўіЙұҫЎўјјКхЎўұкЧјЎўҪ»НЁөИ¶аёц·ҪГжөДБУКЖЈ¬Иұ·ҰҫәХщБҰЎЈө«КЗХвР©өШ·ҪөДЕ©ІъЖ·Ј¬ҙу¶аҫЯУРЙъМ¬ЎўҪЎҝөөИМШЦКЈ¬ТтҙЛЦР№ъі¬№эТ»ТЪЦРІъјТНҘ¶ФҪЎҝөЙъМ¬КіЖ·өДРиЗуҙуУРКРіЎЈ¬ҝЙТФҙуБҰ·ўХ№ҙЛАаЕ©ІъЖ·Ј¬ҙУ¶шҙУБнТ»ИьөААҙҫәХщЎЈ

ө«ДҝЗ°“ИэЖ·Т»ұк”(ОЮ№«әҰЕ©ІъЖ·ЎўВМЙ«КіЖ·ЎўУР»ъЕ©ІъЖ·әНЕ©ІъЖ·өШАнұкЦҫ)ИПЦӨЈ¬¶ФУЪЖ¶А§ҙеАҙЛөЈ¬ҙжФЪКХ·СёЯЎўГЕјчёЯөДОКМвЈ¬Ж¶А§ҙеТӘГҙГ»ХвёцТвК¶ИҘИПЦӨЈ¬ТӘГҙіцІ»ЖрХвёцЗ®ЎЈТтҙЛЈ¬№ъјТУҰҪшРРХюІЯ·цЖ¶Ј¬ҪөөНЖ¶А§ҙеөД“ИэЖ·Т»ұк”ИПЦӨГЕјчЈ¬МбЙэЖ¶А§ҙеЕ©ІъЖ·өДҫәХщБҰЎЈҪЁТйіцМЁЧЁПо·цЖ¶ХюІЯЈ¬УЙёчКЎ(КРЎўЧФЦОЗш)ЙМОсМьЗЈН·ЧйЦҜЈ¬»бН¬Е©ОҜЎўЦКјмөИПа№Ш»ъ№№Ј¬ЧйіЙЖ¶А§өШЗшВМЙ«Е©ІъЖ·ИПЦӨЧЁПо»ъ№№ЎЈ

¶юЎўҪЁБўНіТ»өДІъЖ·ЦКБҝЛЭФҙМеПөҪЁЙиәНВМЙ«Е©ІъЖ·НЖҪйЖҪМЁЈ¬РОіЙНіТ»өД·цЖ¶Е©ІъЖ·Ж·ЕЖ№ЬАнМеПөЎЈ

Ж¶А§өШЗшЕ©ІъЖ·ҙжФЪЙўВТЎўЦКБҝІ»Т»өИЗйҝцЈ¬І»АыУЪҙу№жДЈҪшИлКРіЎМеПөЎЈҪЁТйёчРРХюЗшУт№№ҪЁНіТ»өДЕ©ІъЖ·Ж·ЕЖ№ЬАнМеПөЈ¬ЙМОсЎўЕ©ОҜЎўКіТ©јаөИІҝГЕөИІҝГЕ№ІН¬НкіЙөгЕ©ІъЖ·ЦКБҝЧ·ЛЭЈ¬ІўУлЙМОсІҝИвІЛЧ·ЛЭПөНі»ҘНЁЈ¬КөПЦЕ©ІъЖ·АҙФҙҝЙЧ·ЛЭЎўБчНЁҝЙёъЧЩЎўРЕПўҝЙІйСҜЎўФрИОҝЙЧ·ҫҝЎЈҪЁБўЖ¶А§өШЗшВМЙ«Е©ІъЖ·НЖҪйЖҪМЁЈ¬Ҫ«·цЖ¶Е©ІъЖ·НіТ»ұкК¶Ј¬РОіЙ·цЖ¶ІъЖ·ЗеОъұкК¶Ј¬·ҪұгЙз»бёчҪзәНПы·СХЯі©НЁ№әВтЈ¬ҙУ¶шРОіЙ·цЖ¶Е©ІъЖ·ҙуЖ·ЕЖЎЈ

ИэЎўҪЁБў·цЖ¶Е©ІъЖ·ЙъІъЎўПъКЫЎў№әВтөДІ№МщЎўЛ°·СјхГвөИХюІЯЈ¬ҙЩҪшЖуТөЎўЙз»бБҰБҝәНёцИЛ»эј«ҪшИл·цЖ¶Е©ІъЖ·өДЙъІъЎўПъКЫәНПы·С¶УОйЈ¬РОіЙБјәГөДІъТөСӯ»·ЎЈ

ҪЁТй»эј«НЖҪшПа№ШІҝГЕ№ІН¬РӯЧчЈ¬іцМЁЛ°КХјхГвәНІ№МщПа№ШХюІЯЈ¬јУЗҝ·юОсЖуТөЎўЦёөјЖуТөЈ¬»эј«ЕаУэ·цЖ¶БъН·ЖуТөЈ¬Ц§іЦТэөјЕ©ТөІъТө»ҜҫӯУӘБъН·ЖуТө·ўХ№ЧіҙуЈ¬ЦъНЖЕ©ГсФцКХЈ¬ЦъБҰНСЖ¶№ҘјбЎЈ

ҪЁТйИ«ГжНЖ№гөзЧУ·ўЖұ

ЧФ2013Дк6ФВ27ИХОТ№ъөЪТ»ХЕөзЧУ·ўЖұҝӘҫЯТФАҙЈ¬өзЧУ·ўЖұөГөҪ№г·әУҰУГЎЈМШұрКЗЧФ2015Дк12ФВ1ИХҝӘКјЈ¬№ъјТЛ°ОсЧЬҫЦНЖРРНЁ№эФцЦөЛ°·ўЖұ№ЬАнРВПөНіҝӘҫЯФцЦөЛ°өзЧУЖХНЁ·ўЖұЈ¬өзЧУ·ўЖұКөПЦИ«№ъНіТ»ұкЧјЈ¬ІўФЪөзЙМЎўөзРЕЎўҪрИЪЎўҝмөЭЎў№«УГКВТөөИРРТөөГөҪҝмЛЩНЖ№гЈ¬¶ФҪөөНДЙЛ°ИЛҫӯУӘіЙұҫЈ¬·Ҫұг·ўЖұ№ЬАнЈ¬ҪЪФјЙз»бЧКФҙЈ¬ҙЩҪшВМЙ«·ўХ№Ј¬УӘФмҪЎҝө№«ЖҪөДЛ°КХ»·ҫі·ў»УБЛЦШТӘЧчУГЎЈ

ө«ДҝЗ°НЖ№гУҰУГөДөзЧУ·ўЖұЈ¬»№ҫЦПЮУЪФцЦөЛ°ЖХНЁ·ўЖұ(ТФПВјтіЖЖХЖұ)БмУтЈ¬¶шК№УГБҝёьҙуЎўХј·ўЖұЧЬБҝ80%өДЖуТөУлЖуТөЦ®јдҝӘҫЯөДФцЦөЛ°ЧЁУГ·ўЖұ(ТФПВјтіЖЧЁЖұ)ЙРОҙКөПЦөзЧУ»ҜЎЈ

ОӘҪшТ»ІҪҪөөНЖуТөҫӯУӘіЙұҫЈ¬МбёЯЛ°Ос»ъ№Шја№ЬөДұгАыРФЈ¬МбёЯПы·СХЯөДПы·СМеСйЈ¬ҪЁТйјУҝмНЖ¶ҜФцЦөЛ°ЧЁУГөзЧУ·ўЖұөДК№УГЈ¬ҪшРРөзЧУФцЦөЛ°ЧЁУГ·ўЖұКФөгЈ¬Н¬КұіцМЁУЕ»ЭХюІЯ№ДАшЖуТөК№УГөзЧУ·ўЖұЎЈ

И«№ъИЛҙуҙъұнЎўІҪІҪёЯјҜНЕ¶ӯКВіӨНхМоИПОӘЈ¬Ў¶ЦР»ӘИЛГс№ІәН№ъөзЧУЙМОс·ЁЎ·ЦР№ж¶Ё“өзЧУ·ўЖұУлЦҪЦК·ўЖұҫЯУРН¬өИ·ЁВЙР§БҰ”Ј¬ГчИ·БЛөзЧУ·ўЖұөД·ЁВЙР§УҰЈ¬ө«ФЪНЖ№гөзЧУ·ўЖұІЩЧчІгГжЈ¬ИФИұЙЩХюІЯТэөјәНҫЯМе№ж¶ЁЎЈ

ОӘҙЛЈ¬НхМоҪЁТйЈәИ«ГжНЖ№гөзЧУ·ўЖұЈ¬ҝӘХ№өзЧУФцЦөЛ°ЧЁУГ·ўЖұј°өзЧУ·ўЖұЗеөҘКФөгЈ¬Н¬КұіцМЁУЕ»ЭХюІЯ№ДАшЖуТөК№УГөзЧУ·ўЖұЈ¬ТэөјЖуТөН¶Ил№әВтҝӘҫЯөзЧУ·ўЖұөДҝӘЖұәНЦӨКйСйЦӨ·юОсЖчЙиұёөДөЦҝЫУҰҪ»Л°¶оЎўөзЧУ·ўЖұөЪИэ·ҪҙжҙўЎўІйСҜЎўСйХжөИ·юОс·СёшУиІ№Мщ»төЦҝЫУҰҪ»Л°¶оЎЈ

УЕ»ҜФцЦөЛ°Хч№ЬМеЦЖЎў НкЙЖЖуТөЛщөГЛ°ЦЖ¶ИЈ¬УРРтНЖҪшПы·СЛ°ёДёп

іӨЖЪТФАҙЈ¬КөМеБгКЫУлөзЙМЖҪМЁ·ўХ№І»ЖҪәвУлЛ°КХХч№ЬЦЖ¶ИІоұр¶ФҙэөДХщТйУЙАҙТСҫГЈ¬КөЦКРФУ°ПмБЛКөМеБгКЫЖуТөөД·ўХ№Ј¬Чи°ӯБЛПы·СМеЦЖёДёпЎЈ

ҙУөзЙМЖуТөәНКөМеБгКЫЖуТөөДЛ°КХЦЖ¶И№«ЖҪЗйҝцАҙҝҙЈ¬ФцЦөЛ°өДЛ°ЦЖәНХч№ЬОКМвЈ¬ТФј°ЖуТөЛщөГЛ°өДЛ°ЦЖәНХч№ЬОКМвЈ¬¶јҪ«ЦұҪУҙшАҙІ»Н¬ЦчМејдөД№«ЖҪҫәХщОКМвЎЈҫЯМеУРЈә

УЙУЪФцЦөЛ°ЎўЖуТөЛщөГЛ°¶јКЗ°ҙ»ъ№№ЛщФЪөШҪЙЛ°Ј¬ЛщТФНщНщТӘЗуҝзЗшУтҫӯУӘөДКөМеБгКЫЖуТөФЪЧўІбДЈКҪЙПіЙОӘ¶АБў·ЁИЛКфРФөДЧУ№«ЛҫЈ¬ТФИ·ұЈөШ·ҪФцЦөЛ°ЎўЖуТөЛщөГЛ°ХчЛ°ИЁәНКХИл№жДЈөДОИ¶ЁЎЈө«КЗҪ«ЗшУт·Ц№«ЛҫёДОӘЧУ№«ЛҫТФәуЈ¬ЖуТө·ҪФтОЮ·ЁФЪКөМеБгКЫЖуТөДЪІҝ¶ФЧУ№«ЛҫөДҫӯУӘҝчЛрҪшРРөч¶ИУаИұЎўЧЫәПЖҪәвЈ¬өјЦВБЛПа№ШЖуТөЛ°КХёәөЈФцјУөД·зПХЎЈ¶шөзЙМЖуТөФтІ»РиТӘФЪёчКЎКөјКҝӘЙиЧУ№«ЛҫЎЈ

ҙУөзЙМәНКөМеЙМТөөДЛ°ёә№ШПөЙПҝҙЈ¬өзЙМЖуТөөДФцЦөЛ°Л°ВКТ»°гОӘ6%ЧуУТЈ¬КУЧчРЕПў·юОсЖуТөЈ»¶шКөМеБгКЫЖуТөөДФцЦөЛ°Л°ВКТ»°гОӘ16%Ј¬КУЧчЙМЖ·БчНЁЖуТөЎЈХвСщЈ¬РРТө»®·ЦПВөДҫәХщёсҫЦТІҫНКЬөҪПа№ШЛ°ЦЖөДУ°Пм¶шөјЦВІ»№«ЖҪЗйҝцөД·ўЙъЎЈҙЛНвЈ¬Іҝ·ЦҝӘ·ЕөзЙМЖҪМЁЙПөДРВЧўІбЖуТөЈ¬»№іКПЦіцГвХчМШХчЎЈ

ЖуТөЛщөГЛ°Л°ВКІоТмКЗөзЙМЖуТөУлКөМеБгКЫЖуТөөДЦШТӘ“Нҙөг”ЎЈҙУКөМеБгКЫЖуТөАҙҝҙЈ¬УЙУЪДЈКҪҙҙРВДҝЗ°ІўІ»ЧчОӘУРР§өДЦӘК¶ІъИЁРОМ¬Ј¬ЛщТФҫшҙу¶аКэКөМеБгКЫЖуТөОЮ·Ё»сөГёЯРВјјКхЖуТөөДіЖәЕЈ¬ТІОЮ·ЁҙпөҪ»сөГЛ°КХУЕ»ЭХюІЯөДұкЧјЎЈ¶шөзЙМЖуТөФтҝЙТФҪ«ЧФјә°ьЧ°іЙёЯҝЖјјЖуТө»тКЗҝЖјј·юОсЖуТөЈ¬ҙУ¶ш»сөГҙҙРВРНЖуТө5%өДЖуТөЛщөГЛ°Л°ВКУЕ»ЭХюІЯЎЈБнНвЈ¬¶ФУЪУҰДЙЛ°ЛщөГ¶оөНУЪ100НтФӘөДРЎОўЖуТөЈ¬ЖуТөЛщөГЛ°Л°ВКҝЙТФјх°лКҪјх°ҙ10%ҪЙДЙЎЈУЙУЪФЪЖҪМЁЙПҫӯУӘөДөзЙМЖуТөҫӯУӘ№ЬАнәНЙжЛ°ХКОсҙҰАнПа¶ФҝнЛЙЈ¬ФЪКөјК»сөГ10%Л°ВКөДЖуТөЦРЈ¬ҪшИлЖҪМЁҫӯУӘөДөзЙМЖуТөХјұИҪПёЯЎЈ

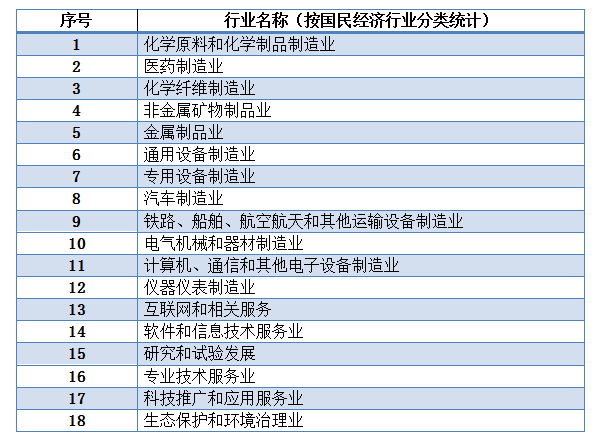

ФцЦөЛ°КЗХл¶ФФцјУЦөХчКХөДЛ°ЦЦЈ¬ө«УЙУЪ¶ФФцјУЦө№жДЈәЛЛгөДұкЧј»ҜіМ¶ИПа¶ФҪПДСҙпөҪЈ¬ЗТИЭТЧөјЦВЦҙРРЦРөДІ»№«ЖҪРФөИОКМвЎЈКөјщЦРЈ¬ФцЦөЛ°¶јКЗІЙИЎПъПоЛ°јхИҘҪшПоЛ°ІўТФЖұҝЫЛ°өДХчКХ°м·ЁЎЈҙЛНвЈ¬ОТ№ъөДФцЦөЛ°Л°ВКҙжФЪ3ёцөөО»Ј¬6%Ўў10%әН16%Ј¬УЪКЗФЪәЛ¶ЁҪшПоЛ°әНПъПоЛ°өД№эіМЦРЈ¬ОЮВЫЖуТөөДКөјКФцјУЦөЗйҝцИзәОЈ¬ФтҝЙДЬіцПЦіӨЖЪ»тКЗТ»¶ЁКұЖЪДЪөДПъПоЛ°¶оөНУЪҪшПоЛ°¶оөДЗйҝцЈ¬РОіЙХюё®¶ФЖуТөөДФцЦөЛ°“НЛЛ°”ТӘЗуЎЈХвТ»ПЦПуНщНщФЪКөМеБгКЫЖуТө·ҪГжУР·ЗіЈН»іцөДұнПЦЈ¬ФЪөчСРЦРЈ¬Рн¶аКөМеБгКЫЖуТөөД·ҙУҰТІҪПОӘЗҝБТЎЈө«ФЪКөјщЦРЈ¬2018Дк7ФВЈ¬ОТ№ъТСҫӯ¶Ф18АаРРТөЦҙРРБЛФцЦөЛ°өДҪшПоБфөЦНЛЛ°°ІЕЕЈЁТАҫЭКЗІЖЛ°[2018]70әЕОДјюЈ©Ј¬ИҙІўІ»°ьАЁКөМеБгКЫЖуТөЎЈ¶шБнТ»·ҪГжЈ¬ИҙФЪИэёцБмУтЙП°ьАЁБЛөзЙМЖуТөЈ¬јҙЈә»ҘБӘНшј°Па№Ш·юОсЎўИнјюәНРЕПўјјКх·юОсЎўҝЖјјНЖ№гәНУҰУГ·юОсЈ¬РОіЙБЛҫәХщЦРРВөДІ»№«ЖҪЈ¬ШҪРиУиТФҫАХэЈЁ18ёцҝЙКөК©ФцЦөЛ°БфөЦНЛЛ°өДБмУтЛщ°ьАЁөДРРТөјыұн4-2Ј©ЎЈ

ұн4-2 2018Дк7ФВҝЙКөК©БфөЦНЛЛ°өДКЧЕъРРТөГыөҘ

ОӘҙЛЈ¬НхМоҪЁТйЈә

ОӘёДЙЖХвТ»І»№«ЖҪЛ°ёәөДПЦЧҙЈ¬ҪЁТйУЕ»ҜФцЦөЛ°Хч№ЬМеЦЖЈ¬НкЙЖЖуТөЛщөГЛ°ЦЖ¶ИЈ¬УРРтНЖҪшПы·СЛ°ёДёпЎЈ

1.ҙУФцЦөЛ°Хч№ЬМеЦЖАҙҝҙЈ¬ДҝЗ°ЦчТӘҙжФЪБфөЦНЛЛ°ОКМвЎўҝзЗшУтХчКХОКМвәНЛ°ВКЛ®ЖҪІ»НіТ»ОКМвөИИэёц·ҪГжЎЈҪЁТйЈәТ»КЗҪ«КөМеБгКЫЖуТөөДБфөЦНЛЛ°°ІЕЕДЙИлёДёпҪшіМЈ¬ЦШөгЦ§іЦВМЙ«ЙъІъЎўЦЗДЬ·юОсәНҙш¶ҜҫНТөөДЖуТөЈ¬ТФКөјК»сөГөДФцЦөЛ°ЖұҫЭОӘ»щҙЎЈ¬ТФИэДкҫщЦөОӘЦЬЖЪЈ¬И·¶ЁНЛ»№ұИАэЈ»¶юКЗјбіЦ»ъ№№ЛщФЪөШҪЙДЙФцЦөЛ°өДФӯФтІ»ұдЈ¬ҫЎҝмУЙ№ъјТЛ°ОсЧЬҫЦМбіцТ»ёцТФКөјКФцјУЦө№жДЈ»тКЗПъКЫКХИлЛ®ЖҪОӘ»щҙЎөДЛ°¶оөШЗшјд·ЦПн°м·ЁЈ¬јИИ·ұЈөШ·ҪАыТжЈ¬УЦҪөөНЖуТөҫӯУӘёәөЈЈ»ИэКЗЧҘҪфНЖҪшФцЦөЛ°Л°ВКёДёпЈ¬°ҙХХИэөөұдБҪөөөД·ҪПтКөК©Л°ВКІў№мЈ¬ҪЁТйИЎПы10%өДЛ°ВКЈ¬Ҫ«ЖдәПІўөҪ6%өДЛ°ВКХчКХ·¶О§Ј¬Іў°ҙХХКөјКЛ°ёәПаЖҪәвөДФӯФтЈ¬Ҫ«ЦЖФмТөЎўЧвБЮТөөДЛ°ВКЛ®ЖҪҪөОӘ12%ЎЈ

2.ҙУЖуТөЛщөГЛ°өДЦЖ¶ИАҙҝҙЈ¬ДҝЗ°ЦчТӘКЗЛ°ВКЛ®ЖҪәНЛ°З°ҝЫіэБҪёцҙуөДЦЖ¶ИёДёпБмУтЎЈФЪЛ°ВКЛ®ЖҪЙПЈ¬ҪЁТй¶ФЧвУГКөМеБгКЫЖуТөөД№сМЁәНөкГжөДРЎОўЖуТөЦҙРР10%өДЖуТөЛщөГЛ°Л°ВКЈ¬ІўКөК©ЧвҪрЈЁЧвҪрЛ®ЖҪҝЙТФУЙХюё®ЦёөјЈ©Л°З°ҝЫіэХюІЯЎЈФЪЛ°З°ҝЫіэЙПЈ¬ҪЁТйҪ«КөМеБгКЫЖуТөөДДЈКҪҙҙРВЎўТөМ¬ҙҙРВәНјјКхҙҙРВДЙИл№ъјТҙҙРВМеПөұЈХПәНЦ§іЦөД·¶О§Ј¬ІўФКРн·ыәПТӘЗуөДСР·ў·СУГКөК©Л°З°јУјЖ75%өДҝЫіэұИАэЈ»ҪЁТйІОХХ“Т»ҙшТ»В·”өДЖуТөәЈНвН¶ЧКХюІЯЈ¬ФКРнҝзЗшУтҫӯУӘөД·ЦЧУ№«ЛҫҪшРРЦұҪУІўұнәЛЛгЈ¬ІўҪ«ЖуТөөДЦҙРРЗйҝцДЙИліПРЕМеПөҪшРР№ЬАнЎЈ

3.ҙУПы·СЛ°ёДёпөД·ҪПтАҙҝҙЈ¬ҪЁТй°ҙХХ»щұҫөДёДёп·ҪГжКөК©·Ц¶ОХчКХөД°ІЕЕЎЈФЪјМРшјбіЦДҝЗ°¶ФҪшҝЪ»·ҪЪәНЙъІъ»·ҪЪХчКХөД»щҙЎЙПЈ¬ТФіці§әуөДОпБч·СУГЎўИліЎ·СУГәНПъКЫ·СУГөИБчНЁ·СУГОӘ»щҙЎЈ¬ФЪБгКЫ»·ҪЪХчКХБчНЁҪЧ¶ОөДПы·СЛ°ЎЈОӘХч№ЬЙПөДұгАыәНЧЬМеЛ°ёәөДЖҪәвЈ¬ҪЁТйҪ«Пы·СЛ°Л°ВКПаУҰөШҪөөНЈ¬ІўУЙјЫДЪХчКХёДОӘјЫНвХчКХЎЈН¬КұЈ¬Ц§іЦКөМеБгКЫЖуТөҪ«ҙъХчөДПы·СЛ°Л°ҝоФЪЙПҪЙЦЬЖЪДЪРОіЙТ»¶ЁіМ¶ИөДЧКҪріШТөОсЈ¬ТФјхЙЩЧКҪрХјУГЈ¬ҪөөНІЖОс·СУГЎЈ

ФрұаЈәhw

¶Ҙ (1)

ІИ (0)

Па№ШОДХВ

ЦШЗм°Щ»х6.5ТЪФӘКХ№әІҪІҪёЯФЪУеЧКІъ і№өЧҪвҫцН¬ТөҫәХщОКМв

2020-07-06 11:29

НхМоҙъұнЦШМбҪ«ЖЯТ»ҪЁөіҪЪ¶ЁОӘ·Ё¶ЁҪЪјЩИХҪЁТй

2020-07-01 11:09

ІҪІҪёЯУлОеРЗөзЖчФЪјТөзБгКЫТөОсҙпіЙәПЧч ФӨјЖГҝДкҙшАҙ1300НтФӘ

2020-06-11 10:21

ЦШЗм°Щ»хЈәОӘұЬГвН¬ТөҫәХщ №«ЛҫКЬНР№ЬАнЦШЗмәПҙЁІҪІҪёЯ№гіЎ

2020-05-28 11:07

И«№ъИЛҙуҙъұнНхМоЈә7·ЭТй°ёЦъБҰБгКЫТө·ўХ№

2020-05-26 13:58

ОӘБгКЫ·ўЙщЈ¬Ў°Тй°ёНхЎұНхМоАъДкБҪ»бҪЁСФ№ШјьҙК

2020-05-20 15:56

ІҪІҪёЯјҜНЕ¶ӯКВіӨНхМоҪЁТйЎ°¶АБўЎұЙМТөөШІъөчҝШ

2020-05-20 09:39

ІҪІҪёЯ2019Дкҫ»Аы1.73ТЪ ФціӨ10.18%

2020-04-26 11:00

ЙРОҙЧўІбі©СФХКәЕЈ¬ЗлөҪәуМЁЧўІб