аЁжаДѓ

ЙигкВЭвћаавЕЪЕаадіжЕЫАСєЕжЭЫЫАЕФНЈвщ АИгЩЃК НјЯњЯюЫАТЪЕФВювьЕМжТНјЯюЫАЖюДѓгкЯњЯюЫАЖюЃЌВЂГжајНсзЊРлЛ§ЃЌаЮГЩДѓСПЕФГЌЖюжЇИЖЫАПюЁЃвЛаЉЦѓвЕНјЯюСєЕжН№ЖювбГЌЙ§1000ЭђдЊЃЌИіБ№ЦѓвЕЩѕжСИпДяЪ§вкдЊЁЃ НЈвщЃКНЋВЭвћаавЕзїЮЊЪдЕуаавЕжЎвЛЃЌдЪаэЭЫЛЙСєЕжЫАЖюЃЌ...

АИгЩЃК

НјЯњЯюЫАТЪЕФВювьЕМжТНјЯюЫАЖюДѓгкЯњЯюЫАЖюЃЌВЂГжајНсзЊРлЛ§ЃЌаЮГЩДѓСПЕФГЌЖюжЇИЖЫАПюЁЃвЛаЉЦѓвЕНјЯюСєЕжН№ЖювбГЌЙ§1000ЭђдЊЃЌИіБ№ЦѓвЕЩѕжСИпДяЪ§вкдЊЁЃ

НЈвщЃКНЋВЭвћаавЕзїЮЊЪдЕуаавЕжЎвЛЃЌдЪаэЭЫЛЙСєЕжЫАЖюЃЌПЩвдПМТЧВЩШЁгаЬѕМўЭЫЫАЕФЗНЪНЁЃ

АИОнЃК

2016Фъ5дТ1ШеЃЌЮвЙњгЊвЕЫАИФеїдіжЕЫАЪдЕуЙЄзїЃЈвдЯТМђГЦ“гЊИФді”ЃЉЗЖЮЇРЉДѓЕНЩњЛюЗўЮёвЕЃЌгЩДЫЃЌВЭвћЦѓвЕЬсЙЉВЭвћЗўЮёЪЪгУ6%ЕФЫАТЪЃЌОпБИвЛАуФЩЫАШЫзЪИёЕФВЭвћЦѓвЕЙКНјдСЯЁЂЩшБИЁЂгІЫАРЭЮёЁЂгІЫАЗўЮёЁЂЗПзтЕШЕФНјЯюЫАЖюПЩвдДгЯњЯюЫАЖюжаЕжПлЃЌЪЙЕУВЭвћЦѓвЕЕФСїзЊЫАзмЬхЫАИКгаЫљНЕЕЭЁЃЕЋЪЧЃЌШдШЛДцдкКмЖрЮЪЬтЁЃ

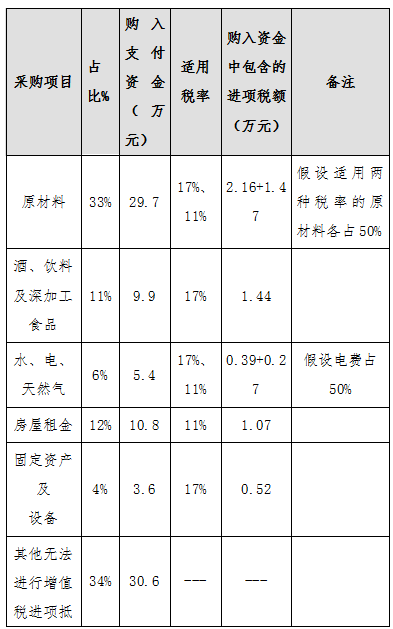

1.ЫцзХЪБМфЭЦвЦЃЌНјЯюСєЕжНЋдНЛ§дНЖрЁЃгЩгкВЩЙКЛЗНкНЩФЩЕФдіжЕЫАЫАТЪжївЊЮЊ17%КЭ11%ЃЌЖјЬсЙЉВЭвћЗўЮёЯњЯюЫАЪЪгУЫАТЪЮЊ6%ЃЌНјЯюЫАЖюКмПЩФмЛсДѓгкЯњЯюЫАЖюЃЌЕМжТЦѓвЕжЇИЖЕФДѓСПНјЯюЫАЮоЗЈеце§ЕжПлЖјВњЩњНјЯюСєЕжЮЪЬтЃЈвдЯТМђГЦ“НјЯюСєЕжЮЪЬт”ЃЉЃЌЧвЫцзХЪБМфЭЦвЦНјЯюСєЕжНЋдНЛ§дНЖрЁЃОжаЙњСЌЫјОгЊаЛсЕїВщЃЌвЕФкДѓЖрЪ§КЯЙцЦѓвЕдк“гЊИФді”КѓЕФ12ИідТФкаЮГЩНјЯюСєЕжЁЃСЌЫјОгЊЙцФЃдНДѓЁЂСЌЫјУХЕъдНЖрЃЌдіжЕЫАСєЕжЫАЖюЕФЛ§РлдНЖрЁЃвЛаЉЦѓвЕНјЯюСєЕжН№ЖювбГЌЙ§1000ЭђдЊЃЌИіБ№ЦѓвЕЩѕжСИпДяЪ§вкдЊЁЃ

ОМђЕЅМЦЫуЃЌИУЦѓвЕЕБдТЕФЯњЯюЫАЖюЮЊ5.66ЭђдЊЃЌЕБдТЕФНјЯюЫАЖюКЯМЦ7.32ЭђдЊЃЛгЩгкНјЯюЫАЖю7.32ЭђдЊДѓгкЯњЯюЫАЖю5.66ЭђдЊЃЌЦѓвЕЕБдТУЛгадіжЕЫАгІФЩЫАЖюЃЌЕЋВњЩњ1.66ЭђдЊЕФСєЕжЫАЖюЃЌет1.66ЭђдЊЕФСєЕжЫАЖюЪЕМЪАќКЌдкЦѓвЕЙКШыЛЗНкжЇИЖЕФПюЯюжЎжаЁЃ

2.СєЕжЫАЖюГЩЮЊВЭвћЦѓвЕШевцГСжиЕФИКЕЃЁЃЮвЙњЩаЮДжЦЖЈЯргІЕФЭЫЫАЛњжЦЃЌЦѓвЕЮДЯћЛЏЕФСєЕжЫАЖюНЋвЛжБНсзЊЃЌМДЪЙЦѓвЕзЂЯњвВЮоЗЈЭЫЛЙЃЌНЋзЊЛЏЮЊЦѓвЕЕФЪЕМЪЫ№ЪЇЁЃЦѓвЕВЂЗЧЯћЗбепЃЌВЛгІЕБГаЕЃдіжЕЫАЫАИКЃЌШчЙћСєЕжЫАЖюЕУВЛЕНЗЕЛЙЛђепЕжПлЃЌЖдЦѓвЕзЪН№дьГЩМЗеМЕФЪТЪЕМАзюжеаЮГЩЕФГЩБОЛђЫ№ЪЇЛсЙЙГЩЦѓвЕЖдЙњМвдквЛЖЈЪБМфФкЕФГЌИЖЫАПюЃЌзЪН№еМгУМАГЩБОЛђЫ№ЪЇЕФЙцФЃЛсЫцзХЦѓвЕЕФГжајОгЊЖјВЛЖЯдіГЄЃЌдкЦѓвЕОгЊФЃЪНЮШЖЈВЛБфЕФЧщПіЯТЛљБОЮоЗЈЕУЕНЛКНтЁЃдквЛЖЈГЬЖШЩЯЕМжТЦѓвЕЮоЗЈГфЗжЪмвцгк“гЊИФді”ИФИяКьРћЃЌжЦдМВЭвћЦѓвЕЕФНЁПЕЗЂеЙЁЃ

3.ЙњМЪЫАЮёЪЕМљЖдСєЕжЫАЖюДІРэгавЛЖЈНшМјзїгУЁЃЮоТлЪЧДгдіжЕЫАЕФЛљБОдРэЃЌЛЙЪЧДгМѕЧсЦѓвЕЫАИКЕФНЧЖШГіЗЂЃЌЪРНчДѓЖрЪ§ЙњМвЖМЪЕаадіжЕЫАСєЕжЭЫЫАжЦЖШЃЌЦфжаБШНЯЕфаЭгагЂЙњЁЂШеБОЁЂМгФУДѓЁЂЗЈЙњЁЂдНФЯЁЂЬЈЭхЕШЙњМвЛђЕиЧјЁЃ

4.ЕїећСєЕжЫАЖюеўВпОпгаПЩааад

ЃЈ1ЃЉЮвЙњЯжааЫАЪеЗЈЙцжаЖдЦѓвЕВЩЙКЛЗНкНЩФЩЕФдіжЕЫАНјЯюЫАдЪаэЭЫЫАвбОгаЯжааЕФеўВпЃЌжЛЪЧЪЪгУЗЖЮЇЯрЖдгаЯоЃЌжївЊЪЪгУгкЬиЖЈЕФаавЕЃЈШчМЏГЩЕчТЗЦѓвЕЃЉЁЂбаЗЂЛњЙЙЕФЩшБИВЩЙКЁЂЩњВњЦѓвЕМАЩЬУГЦѓвЕЕФГіПкЭЫЫАЕШЗНУцЁЃ2018Фъ1дТ12ШеЃЌЙњМвЗЂеЙИФИяЮЏгЁЗЂЕФЁЖЩНЖЋаТОЩЖЏФмзЊЛЛзлКЯЪдбщЧјНЈЩшзмЬхЗНАИЁЗжаУїШЗЬсГі“баОПбЁдёВПЗжЙњМвжиЕуЗіГжЕФеНТдадаТаЫВњвЕКЭаТОЩЖЏФмзЊЛЛжиЕуаавЕЃЈЯюФПЃЉЃЌАДГЬађЯШааЯШЪдСйЪБадЕФЦкФЉСєЕжЭЫЫАеўВп”ЁЃЯжаадіжЕЫАНјЯюЫАЭЫЫАЪдЕуеўВпЮЊЮДРДРЉДѓЭЫЫАЪЪгУЗЖЮЇЬсЙЉСЫПЩФмЁЃ

ЃЈ2ЃЉдкЬѕМўГЩЪьЪБЭЦааСєЕжЫАЖюЭЫЫАеўВпОпБИПЩВйзїадЁЃДгдіжЕЫАеїЙмВуУцРДПДЃЌН№ЫАШ§Цк2016Фъ10дТШЋУцЪЕЪЉжЎКѓЃЌдіжЕЫАвбЛљБОЪЕЯжШЋСДЬѕЙмРэЃЌЭЈЙ§ащПЊЗЂЦБЕФЗНЪННјааЭЕТЉЫАЛђЦЫАЕФЧщПіПЩвдЕУЕНгааЇЖєжЦЃЌНјЯюСєЕжИФЮЊЭЫЫАВЛЛсДјРДЖюЭтЕФЫАЪеЗчЯеЁЃ

ЃЈ3ЃЉдіжЕЫАСЂЗЈвбЬсЩЯШеГЬЁЃ2013ФъЃЌЪЎЖўНьШЋЙњШЫДѓГЃЮЏЛсвбНЋдіжЕЫАСЂЗЈСаШыБОНьШЋЙњШЫДѓГЃЮЏЛсСЂЗЈЙцЛЎЕквЛРрЯюФПЃЌЙњМвЫАЮёзмОжОжГЄЭѕОќвВдјЬсГіЛ§МЋЭЦНјдіжЕЫАСЂЗЈЕФзМБИЙЄзїЁЃМјгкНјЯюСєЕжжЦЖШЪЧдіжЕЫАжаЕФживЊФкШнЃЌНјЯюЕжПлМАЭЫЫАЕФддђадЙцЖЈгІдкСЂЗЈЙ§ГЬжаУїШЗЬхЯжЁЃ

5.ВЭвћаавЕЕФЗЂеЙашвЊЫАЪееўВпжЇГж

ЙњМвЖдВЭвћвЕжЪСПАВШЋЫЎЦНЕФЬсИпМЋЮЊЙизЂЃЌЙњЮёдКЪГЦЗАВШЋАьЕШ14ВПУХгк2017ФъСЊКЯГіЬЈЁЖЙигкЬсЩ§ВЭвћвЕжЪСПАВШЋЫЎЦНЕФвтМћЁЗЃЌЖдгкВЭвћЦѓвЕЬсГіСЫИќИпЕФвЊЧѓЃЌПЭЙлЩЯашвЊВЭвћЦѓвЕВЛЖЯМгДѓЭЖШыЁЃСэвЛЗНУцЃЌЩЬЮёВПЗЂВМЕФЁЖжаЙњВЭвћаавЕЗЂеЙБЈИцЃЈ2017ЃЉЁЗжИГіЃК“ФПЧАЃЌГЩБОИпЦѓЁЂРћШѓНЯЕЭвбГЩЮЊжЦдМВЭвћЦѓвЕЗЂеЙЕФживЊвђЫиЁЃОнЕїВщЃЌ2016ФъЃЌВЭвћАйЧПЦѓвЕЗПзтГЩБОЁЂШЫЙЄГЩБОЁЂШЫдБХрбЕЗбгУЁЂбаЗЂЭЖШыЗбгУЁЂЫЎЕчШМЦјГЩБОЗжБ№ЭЌБШдіМг 8.1%ЁЂ13.4%ЁЂ10.5%ЁЂ18.9%ЁЂ6.4% ЃЌЖјЧвШЫЙЄГЩБОЁЂШЫдБХрбЕЗбЁЂбаЗЂЭЖШыЗбгУеЧЗљдЖИпГіЭЌЦкВЭвћЪеШыдіЗљ”ЃЌЭЌЪБЃЌИУБЈИцеыЖдВЭвћвЕЗЂеЙвВИјГіеўВпНЈвщЃЌЦфжаМДАќРЈ“МгДѓеўВпжЇГжСІЖШ”ЁЂ“НЕЕЭВЭвћЫАЗбИКЕЃ”ЁЃ

жаЙњСЌЫјОгЊаЛсЕФЮЪОэЕїВщЯдЪОЃЌОјДѓЖрЪ§ВЭвћЦѓвЕгаМЦЛЎдіМгзЪН№гУгкЪГЦЗАВШЋЁЂВњЦЗбаЗЂЁЂдБЙЄХрбЕЁЂдіМгУХЕъЁЂвЕЮёФЃЪНДДаТЕШЗНУцЃЌШчЙћЪЕЯжСєЕжЫАПюЭЫЫАЃЌФмЙЛМѕЧсЦѓвЕЕФзЪН№бЙСІМАГЩБОИКЕЃЃЌЦѓвЕНЋНјааИќЮЊгааЇЕФЭЖШыЃЌДйНјВЭвћаавЕЕФНЁПЕЗЂеЙЁЃ

НЈвщ

НЈвщНЋСєЕжЫАЖюЮЪЬтНЯЮЊЭЛГіЕФВЭвћаавЕзїЮЊЪдЕуаавЕжЎвЛЃЌдЪаэЭЫЛЙСєЕжЫАЖюЁЃЭЫЛЙЗНЪНПЩвдПМТЧВЩШЁгаЬѕМўЭЫЫАЕФЗНЪНЃЌШчЖдГЌЙ§вЛЖЈФъЯоШдЮДЕжПлЕФдіжЕЫАСєЕжНјааЭЫЫАЃЌетбљМШПЩвдБЃжЄВЦеўМАЫАЪееїЙмвЛЖЈГЬЖШЕФЮШЖЈадЃЌвВПЩвдЮЊВЭвћЦѓвЕМѕИКЁЃ

д№БрЃКhw

ЖЅ (2)

ВШ (0)

ЯрЙиЮФеТ

жиЧьАйЛѕ6.5вкдЊЪеЙКВНВНИпдкгхзЪВњ ГЙЕзНтОіЭЌвЕОКељЮЪЬт

2020-07-06 11:29

ЭѕЬюДњБэжиЬсНЋЦпвЛНЈЕГНкЖЈЮЊЗЈЖЈНкМйШеНЈвщ

2020-07-01 11:09

ВНВНИпгыЮхаЧЕчЦїдкМвЕчСуЪлвЕЮёДяГЩКЯзї дЄМЦУПФъДјРД1300ЭђдЊ

2020-06-11 10:21

жиЧьАйЛѕЃКЮЊБмУтЭЌвЕОКељ ЙЋЫОЪмЭаЙмРэжиЧьКЯДЈВНВНИпЙуГЁ

2020-05-28 11:07

ШЋЙњШЫДѓДњБэРюаЁКьЃКЮЊЭЦНјСуЪлЩњЬЌНЈЩшБМзпЕФетАЫФъ

2020-05-27 09:57

ШЋЙњШЫДѓДњБэЭѕЬюЃК7ЗнвщАИжњСІСуЪлвЕЗЂеЙ

2020-05-26 13:58

ШЋЙњШЫДѓДњБэбжжОЃКНЈвщЯђКўББаЁЮЂЩЬЛЇжБНгЗЂЗХЯжН№ВЙЬљ

2020-05-26 11:00

ШЋЙњШЫДѓДњБэНЈвщЬЇИпУХМї жБВЅДјЛѕЛЙФмЯызіОЭзіТ№

2020-05-25 10:03

ЩаЮДзЂВсГЉбдеЪКХЃЌЧыЕНКѓЬЈзЂВс