аЁжаДѓ

СњЩЬЭјЯћЯЂЃКдкзюНќейПЊЕФШЋЙњСНЛсЩЯЃЌШЋЙњШЫДѓДњБэВНВНИпЖЪТГЄЭѕЬюеыЖдСуЪлЦѓвЕЕФдіжЕЫАЮЪЬтЃЌНЈвщгХЛЏдіжЕЫАеїЙмЬхжЦЁЂЭъЩЦЦѓвЕЫљЕУЫАжЦЖШЃЌгаађЭЦНјЯћЗбЫАИФИяЃЌвдЯТЪЧНЈвщШЋЮФЃК АИгЩЃК ГЄЦквдРДЃЌЪЕЬхСуЪлгыЕчЩЬЦНЬЈЗЂеЙВЛЦНКтгыЫАЪееїЙмжЦЖШВюБ№ЖдД§...

СњЩЬЭјЯћЯЂЃКдкзюНќейПЊЕФШЋЙњСНЛсЩЯЃЌШЋЙњШЫДѓДњБэВНВНИпЖЪТГЄЭѕЬюеыЖдСуЪлЦѓвЕЕФдіжЕЫАЮЪЬтЃЌНЈвщгХЛЏдіжЕЫАеїЙмЬхжЦЁЂЭъЩЦЦѓвЕЫљЕУЫАжЦЖШЃЌгаађЭЦНјЯћЗбЫАИФИяЃЌвдЯТЪЧНЈвщШЋЮФЃК

АИгЩЃК

ГЄЦквдРДЃЌЪЕЬхСуЪлгыЕчЩЬЦНЬЈЗЂеЙВЛЦНКтгыЫАЪееїЙмжЦЖШВюБ№ЖдД§ЕФељвщгЩРДвбОУЃЌЪЕжЪадгАЯьСЫЪЕЬхСуЪлЦѓвЕЕФЗЂеЙЃЌзшАСЫЯћЗбЬхжЦИФИяЁЃ

АИОнЃК

ДгЕчЩЬЦѓвЕКЭЪЕЬхСуЪлЦѓвЕЕФЫАЪежЦЖШЙЋЦНЧщПіРДПДЃЌдіжЕЫАЕФЫАжЦКЭеїЙмЮЪЬтЃЌвдМАЦѓвЕЫљЕУЫАЕФЫАжЦКЭеїЙмЮЪЬтЃЌЖМНЋжБНгДјРДВЛЭЌжїЬхМфЕФЙЋЦНОКељЮЪЬтЁЃОпЬхгаЃК

гЩгкдіжЕЫАЁЂЦѓвЕЫљЕУЫАЖМЪЧАДЛњЙЙЫљдкЕиНЩЫАЃЌЫљвдЭљЭљвЊЧѓПчЧјгђОгЊЕФЪЕЬхСуЪлЦѓвЕдкзЂВсФЃЪНЩЯГЩЮЊЖРСЂЗЈШЫЪєадЕФзгЙЋЫОЃЌвдШЗБЃЕиЗНдіжЕЫАЁЂЦѓвЕЫљЕУЫАеїЫАШЈКЭЪеШыЙцФЃЕФЮШЖЈЁЃЕЋЪЧНЋЧјгђЗжЙЋЫОИФЮЊзгЙЋЫОвдКѓЃЌЦѓвЕЗНдђЮоЗЈдкЪЕЬхСуЪлЦѓвЕФкВПЖдзгЙЋЫОЕФОгЊПїЫ№НјааЕїЖШгрШБЁЂзлКЯЦНКтЃЌЕМжТСЫЯрЙиЦѓвЕЫАЪеИКЕЃдіМгЕФЗчЯеЁЃЖјЕчЩЬЦѓвЕдђВЛашвЊдкИїЪЁЪЕМЪПЊЩшзгЙЋЫОЁЃ

ДгЕчЩЬКЭЪЕЬхЩЬвЕЕФЫАИКЙиЯЕЩЯПДЃЌЕчЩЬЦѓвЕЕФдіжЕЫАЫАТЪвЛАуЮЊ6%зѓгвЃЌЪгзїаХЯЂЗўЮёЦѓвЕЃЛЖјЪЕЬхСуЪлЦѓвЕЕФдіжЕЫАЫАТЪвЛАуЮЊ16%ЃЌЪгзїЩЬЦЗСїЭЈЦѓвЕЁЃетбљЃЌаавЕЛЎЗжЯТЕФОКељИёОжвВОЭЪмЕНЯрЙиЫАжЦЕФгАЯьЖјЕМжТВЛЙЋЦНЧщПіЕФЗЂЩњЁЃДЫЭтЃЌВПЗжПЊЗХЕчЩЬЦНЬЈЩЯЕФаТзЂВсЦѓвЕЃЌЛЙГЪЯжГіУтеїЬиеїЁЃ

ЦѓвЕЫљЕУЫАЫАТЪВювьЪЧЕчЩЬЦѓвЕгыЪЕЬхСуЪлЦѓвЕЕФживЊ“ЭДЕу”ЁЃДгЪЕЬхСуЪлЦѓвЕРДПДЃЌгЩгкФЃЪНДДаТФПЧАВЂВЛзїЮЊгааЇЕФжЊЪЖВњШЈаЮЬЌЃЌЫљвдОјДѓЖрЪ§ЪЕЬхСуЪлЦѓвЕЮоЗЈЛёЕУИпаТММЪѕЦѓвЕЕФГЦКХЃЌвВЮоЗЈДяЕНЛёЕУЫАЪегХЛнеўВпЕФБъзМЁЃЖјЕчЩЬЦѓвЕдђПЩвдНЋздМКАќзАГЩИпПЦММЦѓвЕЛђЪЧПЦММЗўЮёЦѓвЕЃЌДгЖјЛёЕУДДаТаЭЦѓвЕ5%ЕФЦѓвЕЫљЕУЫАЫАТЪгХЛнеўВпЁЃСэЭтЃЌЖдгкгІФЩЫАЫљЕУЖюЕЭгк100ЭђдЊЕФаЁЮЂЦѓвЕЃЌЦѓвЕЫљЕУЫАЫАТЪПЩвдМѕАыЪНМѕАД10%НЩФЩЁЃгЩгкдкЦНЬЈЩЯОгЊЕФЕчЩЬЦѓвЕОгЊЙмРэКЭЩцЫАеЪЮёДІРэЯрЖдПэЫЩЃЌдкЪЕМЪЛёЕУ10%ЫАТЪЕФЦѓвЕжаЃЌНјШыЦНЬЈОгЊЕФЕчЩЬЦѓвЕеМБШНЯИпЁЃ

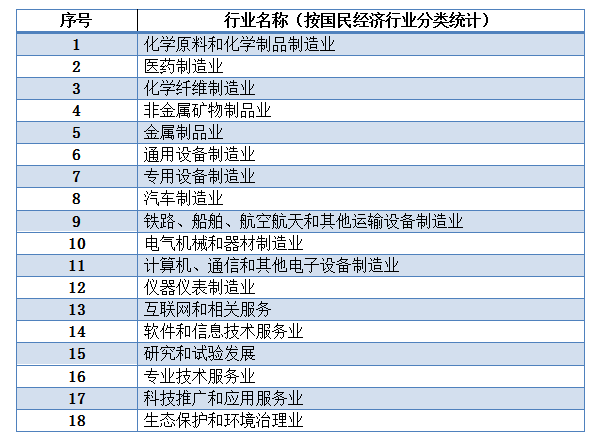

діжЕЫАЪЧеыЖддіМгжЕеїЪеЕФЫАжжЃЌЕЋгЩгкЖддіМгжЕЙцФЃКЫЫуЕФБъзМЛЏГЬЖШЯрЖдНЯФбДяЕНЃЌЧвШнвзЕМжТжДаажаЕФВЛЙЋЦНадЕШЮЪЬтЁЃЪЕМљжаЃЌдіжЕЫАЖМЪЧВЩШЁЯњЯюЫАМѕШЅНјЯюЫАВЂвдЦБПлЫАЕФеїЪеАьЗЈЁЃДЫЭтЃЌЮвЙњЕФдіжЕЫАЫАТЪДцдк3ИіЕЕЮЛЃЌ6%ЁЂ10%КЭ16%ЃЌгкЪЧдкКЫЖЈНјЯюЫАКЭЯњЯюЫАЕФЙ§ГЬжаЃЌЮоТлЦѓвЕЕФЪЕМЪдіМгжЕЧщПіШчКЮЃЌдђПЩФмГіЯжГЄЦкЛђЪЧвЛЖЈЪБЦкФкЕФЯњЯюЫАЖюЕЭгкНјЯюЫАЖюЕФЧщПіЃЌаЮГЩеўИЎЖдЦѓвЕЕФдіжЕЫА“ЭЫЫА”вЊЧѓЁЃетвЛЯжЯѓЭљЭљдкЪЕЬхСуЪлЦѓвЕЗНУцгаЗЧГЃЭЛГіЕФБэЯжЃЌдкЕїбажаЃЌаэЖрЪЕЬхСуЪлЦѓвЕЕФЗДгІвВНЯЮЊЧПСвЁЃЕЋдкЪЕМљжаЃЌ2018Фъ7дТЃЌЮвЙњвбОЖд18РраавЕжДааСЫдіжЕЫАЕФНјЯюСєЕжЭЫЫААВХХЃЈвРОнЪЧВЦЫА[2018]70КХЮФМўЃЉЃЌШДВЂВЛАќРЈЪЕЬхСуЪлЦѓвЕЁЃЖјСэвЛЗНУцЃЌШДдкШ§ИіСьгђЩЯАќРЈСЫЕчЩЬЦѓвЕЃЌМДЃКЛЅСЊЭјМАЯрЙиЗўЮёЁЂШэМўКЭаХЯЂММЪѕЗўЮёЁЂПЦММЭЦЙуКЭгІгУЗўЮёЃЌаЮГЩСЫОКељжааТЕФВЛЙЋЦНЃЌиНашгшвдОРе§ЃЈ18ИіПЩЪЕЪЉдіжЕЫАСєЕжЭЫЫАЕФСьгђЫљАќРЈЕФаавЕМћБэ4-2ЃЉЁЃ

Бэ4-2 2018Фъ7дТПЩЪЕЪЉСєЕжЭЫЫАЕФЪзХњаавЕУћЕЅ

НЈвщЃК

ЮЊИФЩЦетвЛВЛЙЋЦНЫАИКЕФЯжзДЃЌНЈвщгХЛЏдіжЕЫАеїЙмЬхжЦЃЌЭъЩЦЦѓвЕЫљЕУЫАжЦЖШЃЌгаађЭЦНјЯћЗбЫАИФИяЁЃ

1.ДгдіжЕЫАеїЙмЬхжЦРДПДЃЌФПЧАжївЊДцдкСєЕжЭЫЫАЮЪЬтЁЂПчЧјгђеїЪеЮЪЬтКЭЫАТЪЫЎЦНВЛЭГвЛЮЪЬтЕШШ§ИіЗНУцЁЃНЈвщЃКвЛЪЧНЋЪЕЬхСуЪлЦѓвЕЕФСєЕжЭЫЫААВХХФЩШыИФИяНјГЬЃЌжиЕужЇГжТЬЩЋЩњВњЁЂжЧФмЗўЮёКЭДјЖЏОЭвЕЕФЦѓвЕЃЌвдЪЕМЪЛёЕУЕФдіжЕЫАЦБОнЮЊЛљДЁЃЌвдШ§ФъОљжЕЮЊжмЦкЃЌШЗЖЈЭЫЛЙБШР§ЃЛЖўЪЧМсГжЛњЙЙЫљдкЕиНЩФЩдіжЕЫАЕФддђВЛБфЃЌОЁПьгЩЙњМвЫАЮёзмОжЬсГівЛИівдЪЕМЪдіМгжЕЙцФЃЛђЪЧЯњЪлЪеШыЫЎЦНЮЊЛљДЁЕФЫАЖюЕиЧјМфЗжЯэАьЗЈЃЌМШШЗБЃЕиЗНРћвцЃЌгжНЕЕЭЦѓвЕОгЊИКЕЃЃЛШ§ЪЧзЅНєЭЦНјдіжЕЫАЫАТЪИФИяЃЌАДееШ§ЕЕБфСНЕЕЕФЗНЯђЪЕЪЉЫАТЪВЂЙьЃЌНЈвщШЁЯћ10%ЕФЫАТЪЃЌНЋЦфКЯВЂЕН6%ЕФЫАТЪеїЪеЗЖЮЇЃЌВЂАДееЪЕМЪЫАИКЯрЦНКтЕФддђЃЌНЋжЦдьвЕЁЂзтСовЕЕФЫАТЪЫЎЦННЕЮЊ12%ЁЃ

2.ДгЦѓвЕЫљЕУЫАЕФжЦЖШРДПДЃЌФПЧАжївЊЪЧЫАТЪЫЎЦНКЭЫАЧАПлГ§СНИіДѓЕФжЦЖШИФИяСьгђЁЃдкЫАТЪЫЎЦНЩЯЃЌНЈвщЖдзтгУЪЕЬхСуЪлЦѓвЕЕФЙёЬЈКЭЕъУцЕФаЁЮЂЦѓвЕжДаа10%ЕФЦѓвЕЫљЕУЫАЫАТЪЃЌВЂЪЕЪЉзтН№ЃЈзтН№ЫЎЦНПЩвдгЩеўИЎжИЕМЃЉЫАЧАПлГ§еўВпЁЃдкЫАЧАПлГ§ЩЯЃЌНЈвщНЋЪЕЬхСуЪлЦѓвЕЕФФЃЪНДДаТЁЂвЕЬЌДДаТКЭММЪѕДДаТФЩШыЙњМвДДаТЬхЯЕБЃеЯКЭжЇГжЕФЗЖЮЇЃЌВЂдЪаэЗћКЯвЊЧѓЕФбаЗЂЗбгУЪЕЪЉЫАЧАМгМЦ75%ЕФПлГ§БШР§ЃЛНЈвщВЮее“вЛДјвЛТЗ”ЕФЦѓвЕКЃЭтЭЖзЪеўВпЃЌдЪаэПчЧјгђОгЊЕФЗжзгЙЋЫОНјаажБНгВЂБэКЫЫуЃЌВЂНЋЦѓвЕЕФжДааЧщПіФЩШыГЯаХЬхЯЕНјааЙмРэЁЃ

3.ДгЯћЗбЫАИФИяЕФЗНЯђРДПДЃЌНЈвщАДееЛљБОЕФИФИяЗНУцЪЕЪЉЗжЖЮеїЪеЕФАВХХЁЃдкМЬајМсГжФПЧАЖдНјПкЛЗНкКЭЩњВњЛЗНкеїЪеЕФЛљДЁЩЯЃЌвдГіГЇКѓЕФЮяСїЗбгУЁЂШыГЁЗбгУКЭЯњЪлЗбгУЕШСїЭЈЗбгУЮЊЛљДЁЃЌдкСуЪлЛЗНкеїЪеСїЭЈНзЖЮЕФЯћЗбЫАЁЃЮЊеїЙмЩЯЕФБуРћКЭзмЬхЫАИКЕФЦНКтЃЌНЈвщНЋЯћЗбЫАЫАТЪЯргІЕиНЕЕЭЃЌВЂгЩМлФкеїЪеИФЮЊМлЭтеїЪеЁЃЭЌЪБЃЌжЇГжЪЕЬхСуЪлЦѓвЕНЋДњеїЕФЯћЗбЫАЫАПюдкЩЯНЩжмЦкФкаЮГЩвЛЖЈГЬЖШЕФзЪН№ГивЕЮёЃЌвдМѕЩйзЪН№еМгУЃЌНЕЕЭВЦЮёЗбгУЁЃ

д№БрЃКhw

ЖЅ (0)

ВШ (0)

ЯрЙиЮФеТ

ЭѕЬюДњБэжиЬсНЋЦпвЛНЈЕГНкЖЈЮЊЗЈЖЈНкМйШеНЈвщ

2020-07-01 11:09

ШЋЙњШЫДѓДњБэРюаЁКьЃКЮЊЭЦНјСуЪлЩњЬЌНЈЩшБМзпЕФетАЫФъ

2020-05-27 09:57

ШЋЙњШЫДѓДњБэЭѕЬюЃК7ЗнвщАИжњСІСуЪлвЕЗЂеЙ

2020-05-26 13:58

ШЋЙњШЫДѓДњБэбжжОЃКНЈвщЯђКўББаЁЮЂЩЬЛЇжБНгЗЂЗХЯжН№ВЙЬљ

2020-05-26 11:00

ШЋЙњШЫДѓДњБэНЈвщЬЇИпУХМї жБВЅДјЛѕЛЙФмЯызіОЭзіТ№

2020-05-25 10:03

ШЋЙњШЫДѓДњБэРюаЁКьЃКУтеїЫЎЙћКЭЫЎВњСїЭЈЛЗНкдіжЕЫА НћжЙЛюаѓЧн

2020-05-22 10:41

ЮЊСуЪлЗЂЩљЃЌЁАвщАИЭѕЁБЭѕЬюРњФъСНЛсНЈбдЙиМќДЪ

2020-05-20 15:56

ВНВНИпМЏЭХЖЪТГЄЭѕЬюНЈвщЁАЖРСЂЁБЩЬвЕЕиВњЕїПи

2020-05-20 09:39

ЩаЮДзЂВсГЉбдеЪКХЃЌЧыЕНКѓЬЈзЂВс